|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

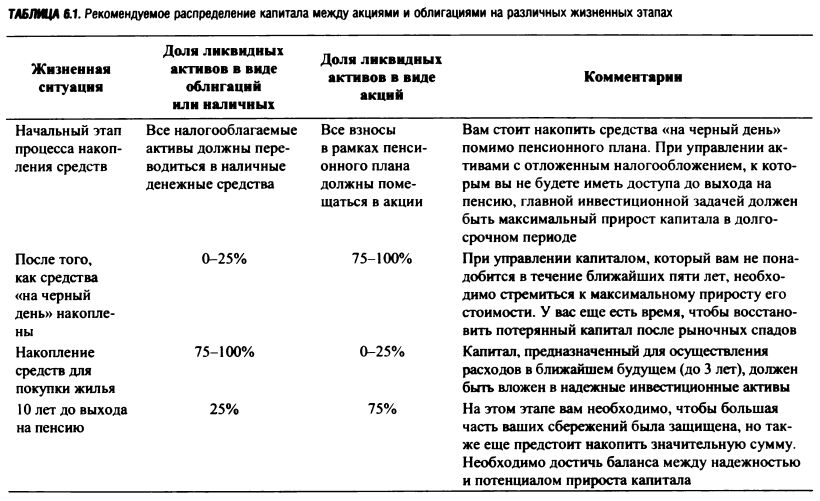

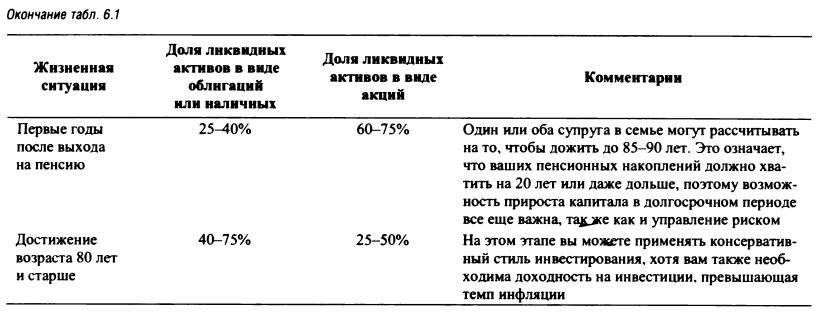

Глава 6. Облигации – инвестиции на все случаи жизниПотерять капитал куда более неприятно, чем упустить благоприятную возможность. — Кеннет Сафиан Облигации могут играть важную роль в вашей инвестиционной программе, будучи надежным источником дохода, а также повысить устойчивость вашего портфеля в целом, став инструментом диверсификации ваших вложений в акции, сырьевые товары и недвижимость. Когда вы покупаете облигацию, вы заранее знаете, какой доход будете получать на протяжении всего срока инвестирования, именно поэтому облигации и считаются надежным видом капиталовложений. Кроме того, в отличие от акций при выборе облигаций в качестве объекта инвестирования вы в значительной мере можете контролировать уровень принимаемого на себя риска. Однако для облигаций характерны не только надежность и предсказуемый уровень дохода. Существуют сегменты рынка облигаций, обеспечивающие доходность, которая сопоставима с доходностью акций, при сравнительно небольшом риске. На рынке также представлены облигации, по которым американское правительство гарантирует доходность выше уровня инфляции. В этой и двух последующих главах вы узнаете о различных видах облигаций, а также о наиболее благоприятной экономической конъюнктуре для инвестирования в каждый из них. Также мы обозначим важные понятия, которые будут полезны для вас при формировании портфеля облигаций и управления им. Какую сумму стоит инвестировать в облигации? Позднее вы увидите, что существует множество различных видов облигационных фондов, включая те, что подходят даже для довольно агрессивных инвесторов. Однако в целом инвестиции в облигации более надежны, чем в акции, и чем старше вы становитесь, тем больше вам стоит вкладывать в облигации или другие активы, обеспечивающие поток доходов, такие как банковские сертификаты или фонды денежного рынка. Если же вы лишь начинаете процесс аккумулирования капитала, вам, возможно, стоит отложить часть средств, накопленных за несколько месяцев, «на черный день» — в надежный фонд облигаций или фонд денежного рынка, а все имеющиеся средства сверх этой суммы вы можете поместить в акции. В табл. 6.1 приведено несколько инвестиционных рекомендаций, хотя точный набор активов, оптимальный именно для вас, зависит от вашей конкретной жизненной ситуации и склада характера. Купонный доход от инвестирования в облигации – вы превращаетесь в банкира Облигация представляет собой кредит, который вы как инвестор предоставляете заемщику (также называемому эмитентом облигации). В этом смысле ваша роль аналогична роли банка. При кредитовании в банке в момент выдачи займа вы и банк договариваетесь о размере процентной ставки. Точно так же дело обстоит и при инвестировании в облигации: когда компания выпускает новый облигационный заем для получения средств, она оговаривает величину процентов, которые будут выплачиваться кредиторам. На рынке облигаций процентная ставка, устанавливаемая для облигации в момент эмиссии, называется купоном.

При выпуске новых облигаций компании, как правило, устанавливают их стоимость на уровне $1000. Это означает, что при покупке облигации нового выпуска вы одалживаете компании $1000. На протяжении срока действия облигации вы будете получать процентные платежи, соответствующие купонной ставке, а по окончании срока займа получите свои $1000 обратно. В данном случае $1000 представляют собой номинал, или номинальную стоимость облигации. («Wall Street Journal» и другие газеты публикуют данные о стоимости избранных, наиболее активно торгуемых облигаций. Цены облигаций выражены в пунктах, при этом один пункт равен $10. Так, например, встретившаяся в финансовых СМИ котировка облигации, равная 100, означает, что ее стоимость составляет $1000.) Предположим, вы покупаете облигацию нового выпуска за $1000, при этом купонная ставка по ней составляет 5%. Какую сумму вы будете ежегодно получать в виде процента? Купонная ставка представляет собой процент от номинальной стоимости, равной $1000, 5% от $1000 составляет $50, таким образом, $50 — это и есть ваш ежегодный купонный доход. В США купонный доход, как правило, выплачивается с полугодовым интервалом, так что вы будете получать причитающиеся вам $50 в виде двух платежей по $25 каждые полгода. Обратите внимание, что для облигаций с фиксированным купоном (которых на рынке большинство) величина купонного платежа — в данном случае $25 каждые полгода — остается неизменной на протяжении всего срока обращения облигации вне зависимости от любых возможных колебаний процентной ставки на рынке. Условия — те же, что и при ипотечном займе с фиксированной ставкой, — что бы ни происходило с ипотечными ставками на рынке в целом, ваш платеж по займу с фиксированной ставкой остается неизменным (если только вы не прибегаете к рефинансированию).

Когда вы берете ипотечный займ, вы соглашаетесь не только с оговоренной процентной ставкой, но и со сроком ипотеки. На рынке облигаций срок, на который покупатели облигаций кредитуют заемщиков, называется срок погашения. Сроки погашения облигаций варьируются сильнее, чем сроки ипотечных займов. Срок погашения облигации может изменяться от 90 дней или даже меньше (так же, как у краткосрочных коммерческих и казначейских векселей) до 30 лет и более. Если вы покупаете облигацию нового выпуска и сохраняете ее вплоть до погашения, то механизм инвестирования для вас будет довольно простым: вы заплатите $1000, раз в полгода вам будут начисляться купонные платежи, а при наступлении срока погашения облигации вы получите $1000 обратно. Однако обычно все не так просто. В частности, большинство индивидуальных инвесторов покупают не вновь выпущенные, а уже сменившие несколько владельцев облигации. Большинству из вас, таким образом, придется иметь дело с рисками, характерными для облигационного рынка. Источниками этого риска являются прежде всего колебания процентных ставок и вероятность банкротства эмитента облигаций. Вскоре мы убедимся, что срок погашения облигации влияет на уровень риска, связанный с потенциальными изменениями процентных ставок. Чем короче срок погашения облигации, тем она надежнее.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||