|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

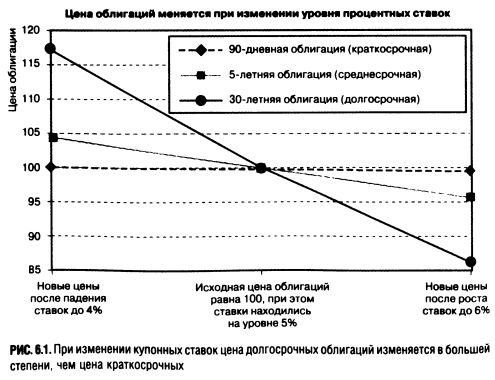

Риски, связанные с колебаниями процентных ставокПредположим, вы купили облигацию за $1000 с купоном, равным 5%, т. е. ежегодный купонный платеж по данной облигации составляет $50 в год. После того как вы купили эту облигацию, процентная ставка поднялась до 6%. Это означает, что купонный платеж по облигации стоимостью в $1000, выпущенной, когда ставка установилась на уровне 6%, составит $60 в год. Если бы вам потребовалось продать имеющуюся у вас облигацию с купоном 5%, чтобы получить наличные денежные средства, смогли бы вы вернуть свои первоначально вложенные $1000? Очевидно, вы бы получили меньше $1000, уплаченных вами ранее, при более низком уровне процентных ставок. Кто же, в самом деле, заплатит вам $1000 за актив, доход по которому составляет $50 в год, если за те же $1000 он может приобрести на рынке актив, по которому будет получать доход $60 в год? И наоборот, если после того, как вы купили облигацию, процентные ставки упадут, обеспечиваемый вашей облигацией купонный доход будет выше, чем по облигациям нового выпуска. Как следствие, рыночная стоимость вашей облигации возрастет по сравнению с первоначально уплаченными вами $1000. Повторим еще раз: рост процентных ставок влечет за собой снижение стоимости ранее выпущенных облигаций и паев облигационных ПИФов. И наоборот, падение процентных ставок увеличивает стоимость ранее выпущенных облигаций и паев ПИФов облигаций. Степень изменения цен на облигации при колебаниях процентных ставок зависит от срока, оставшегося до их погашения. Чем больше срок до погашения облигации, тем большее влияние на ее стоимость будут оказывать изменения процентных ставок. Чтобы понять, с чем это связано, представьте, что вы купили облигацию с купоном, равным 5% за $1000 (обычная цена облигации), а затем процентная ставка возросла до 6%. Если ваша облигация краткосрочная и подлежит погашению через 3 месяца, вам не нужно слишком долго ждать наступления срока погашения, после чего вы сможете реинвестировать полученный капитал в бумаги с более высокой ставкой. Вы упускаете возможность получать доход по более высокой ставке лишь в течение 1/4 года. С другой стороны, если вы покупаете 30-летнюю облигацию, вам придется ждать 30 лет, т. е. очень долго, прежде чем вы получите обратно свой основной капитал и сможете его реинвестировать. Упущенные возможности весьма существенны, и, в результате, цена долгосрочной облигации падает больше, чем цена краткосрочной. Если после того, как вы купите облигацию, процентные ставки упадут, ситуация изменится на противоположную. Если вы — держатель краткосрочной облигации, вы будете получать доход выше среднего лишь в течение 3 месяцев, что с экономической точки зрения имеет не слишком большое значение. Однако держатель 30-летней облигации сможет получать доход выше среднерыночного на протяжении 30 лет, что довольно ценно. В результате при росте купонных ставок стоимость ранее выпущенных краткосрочных облигаций возрастает весьма незначительно, а стоимость ранее выпущенных долгосрочных облигаций — довольно существенно. На рис. 6.1 это изображено графически.

Возникает естественный вопрос: облигации с каким сроком погашения лучше всего покупать? Ответ зависит от рыночной конъюнктуры в данный период времени, однако существуют некоторые принципы, которыми вы можете руководствоваться. Обычно чем больше срок погашения облигации, тем больший купон по ней выплачивается. С другой стороны, как мы убедились, чем больше срок погашения, тем выше риск, связанный с изменением процентных ставок.

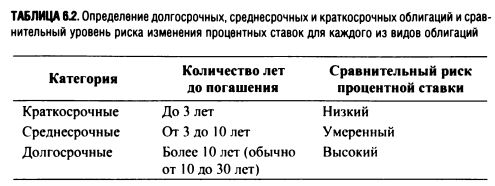

Для большинства индивидуальных инвесторов облигации со сроком погашения 5-10 лет представляют наилучший баланс между уровнем купонного дохода и риском изменения процентных ставок. Купонная ставка по долгосрочным облигациям (срок погашения которых превышает 10 лет) исторически лишь незначительно превышала ставку по среднесрочным облигациям (со сроком погашения 3-10 лет). Однако степень риска, связанного с изменением процентных ставок, для долгосрочных облигаций гораздо выше, чем для среднесрочных. В табл. 6.2 приведена краткая характеристика облигаций с различным сроком погашения.

Доходность к погашению Из рассмотренных ранее примеров видно, что существуют два источника потенциальной прибыли для владельца облигации: купонный доход и прибыль/убыток от изменения цены, уплачиваемой вами при покупке облигации и ее продаже/погашении. Общий доход инвестора при удержании облигации вплоть до погашения определяется сочетанием купонного дохода и номинальной стоимости и называется доходностью к погашению. Доходность к погашению — это наиболее важная информация, необходимая вам, чтобы понять, какой доход вам обеспечит облигация. Когда вы читаете в газете о том, что процентные ставки растут, на самом деле это означает, что купонные ставки облигаций нового выпуска увеличиваются. В приведенном ранее примере мы видели, что произошло с облигацией, купонная ставка которой была равна 5%, при росте ставок до 6% — повышение процентных ставок вызывает падение цен на ранее выпущенные облигации.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")