|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Как защитить свой капитал: диверсификацияСуществуют три стратегии, которые вы можете использовать для защиты своего капитала в такие годы, как 2002 г. Во-первых, необходимо диверсифицировать свои вложения так, чтобы ваши инвестиции в высокодоходные облигации были распределены между различными эмитентами и отраслями экономики. Это ограничит ваши потенциальные убытки, если вдруг в каких-либо сегментах рынка сложатся особенно неблагоприятные условия, как это произошло с технологическими компаниями в 2002 г. ПИФы представляют собой наилучший инструмент для достижения диверсификации. Вы, возможно, слышали о том, что индексные ПИФы (биржевые фонды) по доходности превосходят большинство активно управляемых ПИФов. Хотя это действительно верно для рынков акций и облигаций инвестиционного уровня, в сегменте высокодоходных облигаций это не так. В действительности, хотя и существуют индексы высокодоходных облигаций, на сегодняшний день отсутствуют ПИФы, целенаправленно копирующие динамику какого-либо из них. Инвестирование же в индивидуальные высокодоходные облигации характеризуется (как мы уже убедились) значительным кредитным риском, а также сопряжено со значительными торговыми издержками. Существует биржевой фонд высокодоходных облигаций (iShares iВохх $ High Yield Bond ETF, биржевой символ HYG), доходность которого выше, чем у большинства ПИФов высокодоходных облигаций. Однако, учитывая, что на момент написания данной книги этот фонд присутствовал на рынке лишь три месяца, HYG продемонстрировал значительную ценовую волатильность в краткосрочном периоде по сравнению с большинством фондов высокодоходных облигаций. Хотя перспективы данного биржевого фонда кажутся многообещающими, на сегодняшний день традиционные открытые ПИФы представляют собой наилучший способ инвестирования в высокодоходные облигации. Инвестиции в лучшие фонды высокодоходных облигаций Во-вторых, вы можете ограничить свой круг инвестиционных посредников лишь лучшими ПИФами. Не все ПИФы высокодоходных облигаций одинаковы. Существуют три фонда, выделяющихся благодаря уровню риска значительно ниже среднерыночного. Мы перечислим эти фонды и приведем более подробную информацию о динамике их доходности. Даже если бы вы ограничились инвестированием в эти три фонда, ваша доходность была бы значительно выше, чем у большинства инвесторов облигационного рынка. Реакция на изменения на рынке В-третьих, вы можете самостоятельно отслеживать ситуацию на рынке высокодоходных облигаций. Когда на рынке наблюдается благоприятная конъюнктура, вы можете усилить свои позиции в ПИФах высокодоходных облигаций. Однако когда риски на рынке возрастают, вы можете уменьшить сумму капитала, вложенного в высокодоходные облигации, и переместить свои активы на денежный рынок. В этой главе мы рассмотрим, как выбрать наилучшие фонды высокодоходных облигаций и как выявить наиболее благоприятные периоды для инвестирования в них.

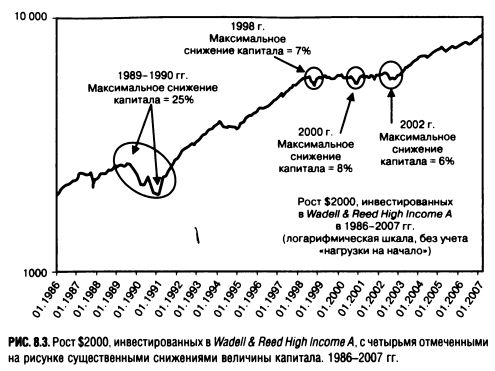

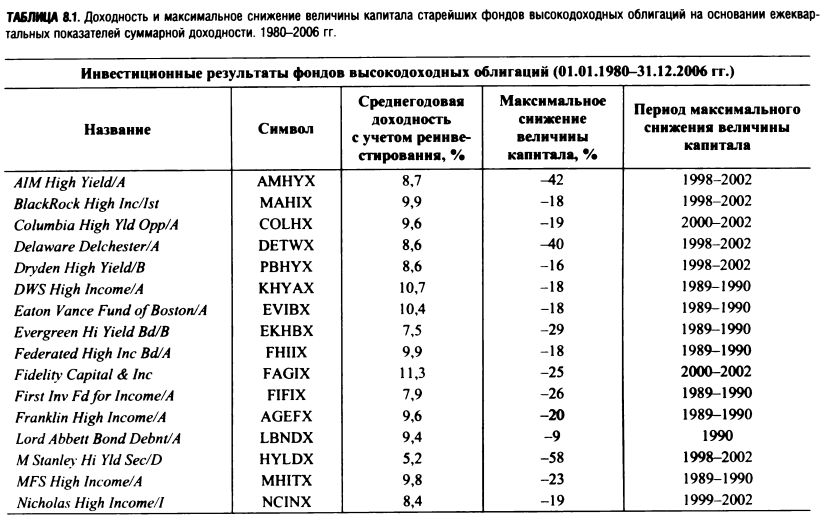

Первый этап управления риском: его оценка В предыдущих главах мы уже использовали показатель максимального снижения величины капитала для измерения инвестиционного риска. Рисунок 8.3 иллюстрирует крупнейшие снижения капитала конкретного фонда высокодоходных облигаций (Wadell & Reed High Income/A, UNHIX) в 1986-2006 гг. исходя из ежемесячной динамики его суммарной доходности. Риск данного фонда с 1991 г. сохранялся на уровне ниже среднего, однако в 1989-1990 гг. снижение величины капитала фонда превысило средний уровень и составило 25%. При анализе инвестиционной доходности любого облигационного ПИФа, и особенно фонда высокодоходных облигаций, важно учитывать как процентный доход, так и колебания цены паев фонда. К счастью, Yahoo Finance публикует данные об исторической динамике суммарной доходности ПИФов. Как выбрать фонды высокодоходных облигаций В табл. 8.1 приведены исторические показатели доходности с учетом реинвестирования и максимального снижения величины капитала в расчете на год для фондов высокодоходных облигаций. В таблицу были включены фонды, присутствующие на рынке с 1980 г. и раньше. Среднегодовая доходность этих фондов-«долгожителей» за рассматриваемый период составляла 9,1% и варьировалась от 5,2% у фонда с наихудшими результатами до 11,3% у Fidelity Capital and Income. Потери, понесенные этими фондами во время спадов, наблюдавшихся на рынке высокодоходных облигаций, также варьировались в широком диапазоне. Максимальный убыток наиболее надежных фондов (Lord Abbet Bond Debenture, Vanguard Hi Yield Corporate) составил 10%, а наибольшие потери, превысившие 40%, понесли в свои худшие времена Morgan Stanley High Yield и Aim High Yield. Некоторые фонды продемонстрировали наихудшие результаты в 1989-1990 гг., во время спада на рынке высокодоходных облигаций, в то время как другие больше пострадали в 1998-2002 гг., во время обвала акций технологических компаний.

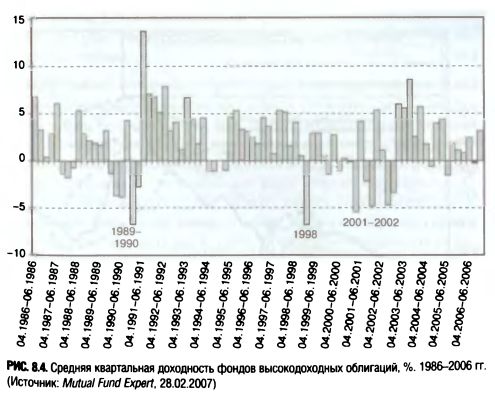

При рассмотрении вопроса об инвестировании в высокодоходные облигации, так же как и в случае с акциями, важно принимать во внимание худшие периоды в динамике доходности соответствующих фондов. Период с 2003 по 2007 г. (вплоть до июля 2007 г. включительно) был очень благоприятен для высокодоходных облигаций — в это время доля бумаг, эмитенты которых обанкротились, составляла менее 1% и инвесторы, стремящиеся к высокой прибыли, активно скупали рекордное количество новых высокодоходных облигаций, выпускаемых для финансирования корпоративных поглощений с использованием кредитного рычага. Таким образом, период с 2003 по 2007 г. недостаточно репрезентативен для оценки будущих показателей потенциального риска и доходности. Наихудшие периоды для высокодоходных облигаций повторялись примерно каждые четыре года: в 1989-1990 гг., 1994 г., 1998 г. и 1999-2002 гг. На рис. 8.4 показана динамика средней квартальной доходности фондов американских высокодоходных корпоративных облигаций в 1986-2006 гг. На графике легко заметны указанные периоды, которые были отмечены рядом следующих подряд убыточных кварталов.

Из табл. 8.1 видно, насколько различаются показатели риска у разных фондов. Morgan Stanley High Yield исторически выделяется как наиболее опасный для инвестирования фонд. Помимо максимального убытка в 1998-2002 гг., составившего 58%, он также потерял почти 50% своих активов во время «медвежьего» рынка 1989-1990 гг. Размер прибыли фонда, полученной во время благоприятных периодов, далеко не достаточен для компенсации его огромных потерь на «медвежьих» рынках. Даже безрисковые казначейские векселя по итогам рассматриваемого 26-летнего периода были более прибыльны, нежели фонд Morgan Stanley. На рис. 8.5 показан рост $1, инвестированного в фонд высокодоходных облигаций, со средними показателями доходности и риска для фондов, представленных в табл. 8.1, а также в казначейские векселя и фонд Morgan Stanley High Yield. На графике отмечены два крупнейших спада на рынке высокодоходных облигаций (1989-1990 и 1998-2002 гг.). Во время каждого из этих спадов потери Morgan Stanley High Yield были гораздо больше, чем в среднем у фондов высокодоходных облигаций. Из-за этих потерь доходность Morgan Stanley High Yield в 1980-2006 гг. оказалась меньше, чем у казначейских векселей. Вывод: избегайте инвестировать в фонды высокодоходных облигаций, продемонстрировавших снижение величины капитала выше среднего уровня. Ведь (обычно) есть и другие возможности для ваших инвестиций.

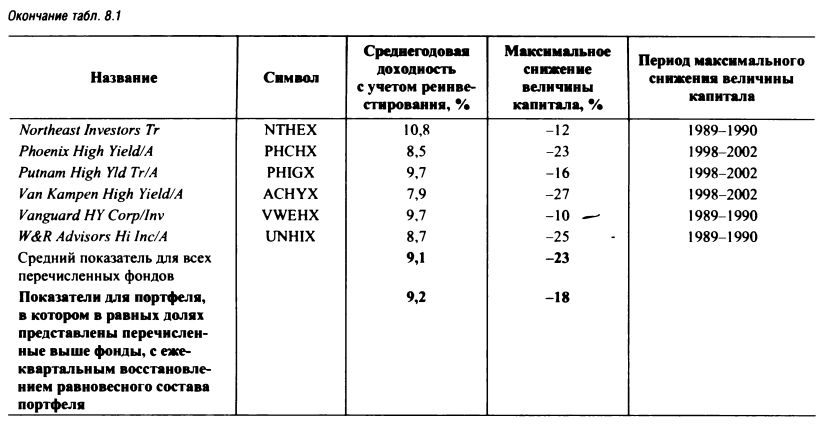

В табл. 8.1 также представлены средние результаты для всех перечисленных фондов. Как уже не раз отмечалось, диверсификация (с ежеквартальным восстановлением равновесного состава портфеля) в большей мере способствует снижению риска, нежели росту доходности: средняя доходность перечисленных фондов составляет 9,1% годовых, а теоретическая доходность портфеля, где были бы представлены все указанные фонды и равновесный состав которого восстанавливался бы с ежеквартальной периодичностью, была бы равна 9,2% годовых. Однако обратите внимание, что риск портфеля, в который включены перечисленные фонды, в исторической динамике (максимальное снижение величины капитала составило 18%) был ниже, чем средний показатель риска всех фондов (максимальное снижение величины капитала составило 23%). Уменьшение показателя максимального снижения величины капитала с 23% до 18% не превращает рискованную инвестицию в надежную. Тем не менее снижение исторического риска более чем на 1/5 исключительно путем диверсификации — это довольно существенное вознаграждение при сравнительно небольших усилиях.

Причина, по которой диверсификация между различными облигационными фондами способствовала снижению риска, заключается в том, что менеджеры фондов высокодоходных облигаций имеют различное представление о том, в какие облигации инвестировать. Некоторые из них стремятся к максимизации доходности, вкладывая капитал в наиболее рискованные «мусорные» облигации, в то время как другие отдают предпочтение облигациям, рейтинг которых лишь немного ниже инвестиционного уровня, чтобы минимизировать риск. Некоторые управляющие могут видеть больший потенциал в компаниях, занимающихся игорным бизнесом, а другие большую часть активов вкладывают в бумаги компаний телекоммуникационной сферы или ЖКХ. Иными словами, стратегии, используемые портфельными управляющими, различны, и поэтому достигнутые ими в любой момент времени результаты также будут отличаться друг от друга.

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

|

||||||||||||