|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

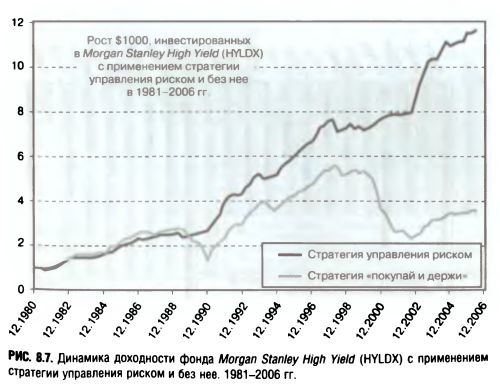

Больше прибыль, меньше риск! Эффективность контроля уровня риска при инвестировании в фонды высокодоходных облигацийНа рис. 8.6 показан рост $1000 при инвестировании в фонды высокодоходных облигаций из табл. 8.1 в период с 01.01.1981 по 31.12.2006 с использованием стратегии «покупай и держи» и с применением описанной стратегии управления риском по отношению к каждому из фондов. (Восстановление равновесного состава портфеля не производилось: соотношение капитала, вложенного в каждый из фондов 01.01.1981, в дальнейшем могло изменяться.) Применение стратегии управления риском при инвестировании в фонды данной группы не только способствовало сокращению более чем наполовину риска снижения величины капитала — с 16% до 7,5%, но и некоторому повышению доходности (с 9,1% годовых до 9,4% годовых (с учетом реинвестирования)). В этих полученных теоретическим путем результатах учтены доходы на капитал, получаемые на денежном рынке при закрытых позициях в фондах высокодоходных облигаций, но не учтены трансакционные издержки и налоги. Количество перемещений капитала из высокодоходных облигаций в наличные, потребовавшееся в соответствии со стратегией управления риском, варьировалось от фонда к фонду и составило от 11 до 19 раз за 25,5 лет. Среднее количество сделок по покупке паев с последующей продажей для одного фонда составило 15, т. е. в среднем промежутки между сделками составляли более 18 месяцев. Как правило, чем большее количество фондов высокодоходных облигаций вы можете включить в свой портфель, тем надежнее будут ваши инвестиции в облигации. Однако не обязательно инвестировать более чем в один такой фонд, а в некоторых случаях это может быть даже невозможно. Многим индивидуальным инвесторам стоит инвестировать в фонды высокодоходных облигаций в рамках финансируемых работодателем пенсионных планов 401(к) или 403(b). В соответствии с этими планами выбор обычно сводится к одному фонду высокодоходных облигаций. Если же вы пользуетесь услугами дисконтного брокера, такого как Schwab или Т. D. Ameritrade, вам, возможно, придется уплатить комиссию за совершение сделки при покупке паев каждого ПИФа. Очевидно, отслеживание динамики доходности множества отдельных фондов увеличит ваши трансакционные издержки. Положительной чертой описанной здесь стратегии управления риском является то, что она применима к большинству ПИФов. Даже если бы единственным доступным вам для инвестирования фондом был бы наиболее рискованный из тех, что перечислены в табл. 8.1 {Morgan Stanley High Yield), данный метод управления риском был бы весьма эффективен. На рис. 8.7 показано, что при использовании стратегии «покупай и держи» в 1981-2006 гг. доходность Morgan Stanley High Yield составила лишь 5,2% при максимальном снижении величины капитала, равном 58% (см. табл. 8.1). Однако если бы при инвестировании в данный фонд применялась рассматриваемая стратегия управления риском, доходность на вложенные средства составила бы 10,1% годовых, а максимальное снижение величины капитала сократилось бы всего до 10%.

Применение стратегии управления риском способствовало сокращению максимального снижения капитала фондов, представленных в табл. 8.1, более чем наполовину, в среднем с 24% до менее 10%.

На рис. 8.8 изображено предполагаемое снижение риска для каждого из 22 фондов, перечисленных в табл. 8.1, в период с 1981 по 2006 г. Результаты исследования показывают, что из 22 фондов: • 3 фонда исторически характеризовались высокой степенью надежности как с применением стратегии управления риском, так и без нее {Northeast Investors Trust, Vanguard High Yield Corporate и Lord Abbett Bond Debenture). Максимальное снижение капитала этих фондов в 1981-2006 гг. составляло лишь 9-12%; • для 17 фондов применение стратегии контроля риска способствовало существенному сокращению максимального снижения капитала, в среднем с 26% до менее 10%; • лишь для 2 фондов из 22, представленных в табл. 8.1, максимальное снижение капитала даже при использовании стратегии управления риском превышало 12%. Это Black Rock High Yield (MAHIX) и Columbia High Yield (COLHX).

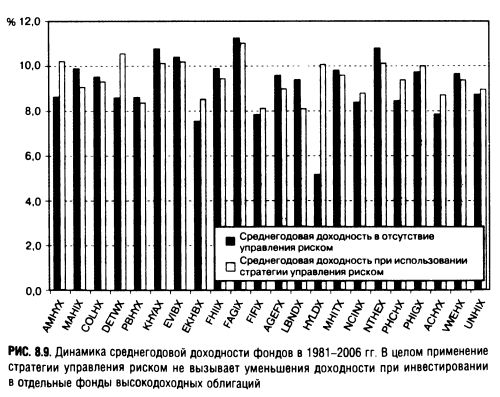

Снижение риска, которого мог бы достичь инвестор, в целом произошло бы не за счет уменьшения доходности. На рис. 8.9 отражена среднегодовая доходность (с учетом реинвестирования) в 1981-2006 гг. для каждого из этих фондов при применении стратегии управления риском и без нее. Для 9 из 22 фондов использование стратегии управления риском способствовало росту доходности, а у 13 из 22 фондов вследствие применения данной стратегии доходность хотя и снизилась, однако незначительно. При отсутствии управления риском доходность 22 фондов в среднем составляла 9,1% годовых при максимальном снижении величины капитала, равном 16%. При применении стратегии управления риском доходность бы составила 9,4% годовых, а максимальное снижение величины капитала — 7,5%. Доходность некоторых фондов (особенно наиболее рискованных) в действительности даже улучшилась, что явилось побочным эффектом стратегии управления риском. Данная стратегия позволит вам с выгодой воспользоваться возможностью инвестирования в фонды высокодоходных облигаций, предусмотренной в рамках предлагаемого вашим работодателем пенсионного плана. В этом случае у вас не возникнет трансакционных издержек или обязательств по уплате налога при изъятии капитала из фондов после убыточных кварталов. Еще раз вкратце сформулируем результаты стратегии управления риском с трехмесячной периодичностью: изучение динамики доходности ряда фондов в 1981-2006 гг. показало, что в среднем применение данной стратегии более чем наполовину сократило риск снижения величины капитала, при этом в целом не наблюдалось снижения доходности.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")