|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

TD DeMarker ITD DeMarker I это другой индикатор, разработанный и исследованный компанией Market Studies Inc, и предназначенный для обнаружения потенциального разворота рынка на основе значений перекупленности и перепроданности. Аналогично TD REI, DeMarker I делает различия между торговым диапазоном и трендовым рынком и подтверждает основное направление или тренд рынка. В то время как, большинство общеупотребительных индикаторов используют экспоненциальный расчет и фокусируются только на дневном изменении цены от закрытия к закрытию, TD DeMarker I, подобно TD REI, арифметически сравнивает серии внутридневных минимумов и максимумов. Преимущество арифметического расчета внутридневной ценовой активности вместо экспоненциальных вычислений на основе последовательных цен закрытия проявляется в том, что индикатор не будет подвержен влиянию чуждых, не относящихся к рынку факторов. Такие факторы могут искусственно влиять на цену закрытия рынка и, следовательно, загрязнять значения индикатора, до тех пор, пока актив не потеряет срок годности или его не выведут из листинга. Некоторые неожиданные, не относящиеся к рынку события, могут вызвать раннее закрытие рынка и, таким образом, влиять на значения индикатора. Например, убийство президента, отключение электричества или плохая погода и т.п. Поскольку эти индикаторы арифметические, влияние таких факторов будет ограничено одним периодом времени, на которое рассчитан осциллятор. В то время как влияние на значение экспоненциальных индикаторов будет постоянным. Более того, поскольку исследования показывают, что нет ничего специфического или более надежного в сравнении последовательных цен закрытия, TD DeMarker выбрал вместо них, для своего расчета, сравнение минимальных и максимальных внутридневных цен. На рэнджевых рынках, большинство осцилляторов перекупленности и перепроданности определяют точки разворота. Однако, на трендовых рынках также появляются преждевременные сигналы о перекупленности или перепроданности. Большинство обычных рыночных измерителей справляются с этим, применяя анализ дивергенции, или последовательно сравнивают нижние ценовые движения с совпадающим значением осциллятора на ожидаемом дне и верхние ценовые подвижки с согласованным значением индикатора на возможной вершине. Этот тип анализа полезен, но ошибочен. Длительность - вот правдивый сигнал рыночного разворота и когда он происходит в ситуации дивергенции, это простое совпадение. Точнее, длительность или количество времени, которое рынок проводит в области перекупленности или перепроданности, гораздо более важна, чем дивергенция. Например, появление стандартного периода из шести (или меньше) интервалов времени, обычно, различается для мягкого или умеренного периода перепроданности или перекупленности и периода, отмеченного чрезмерным или экстремальным значением для каждого из шести последовательных интервалов времени. Экстремальные периоды дают нейтральное значение осциллятору. Затем, когда осциллятор возвращается в зону перекупленности или перепроданности, применяется аналогичный анализ. Другими словами, если осциллятор находится в зоне в течение шести периодов времени, то высока вероятность его совпадения с точкой разворота. Более важно то, что осцилляторы предназначены для идентификации зон с низкими рисками покупки или продажи. Точнее, покупательные возможности с низким риском ассоциируются со слегка перепроданными рынками, также как и со строго перекупленными рынками, которые превзошли лимит длительности, то есть количество последовательных ценовых баров в зоне перекупленности. В обратном случае, торговые возможности продажи с низким риском ассоциируются с легкой перекупленностью, также как и со строго перепроданными рынками, которые превзошли лимиты длительности или количество последовательных баров в зоне перепроданности. Как раз такая интерпретация положена в основу других TD осцилляторов, типа, TD REI и TD DeMarker II. Для TD DeMarker I является критичным длительность, или промежуток, времени его нахождения в зоне перекупленности или перепроданности для различения продолжения тренда или вероятного ожидания разворота цены.

Подобно другим TD осцилляторам, TD DeMarker I рассчитывается арифметически, поочередно сравнивая минимумы и максимумы рынка, с проверкой того, захватывает ли текущая ценовая активность размах предыдущего движения, или она направляется прочь от этих уровней. Когда они построены, серии осцилляторов могут быть сопоставлены для подтверждения подозрительных точек с низкими рисками продажи или покупки. Множество техник синхронизации с рынком может быть применено для комбинирования точек входа с низким риском, независимо от того, какой индикатор используется. Конструирование TD DeMarker I TD DeMarker I сопоставляет минимумы и максимумы текущего и предыдущего ценового бара, соответственно. Если вершина текущего бара больше вершины предшествующего, разность высчитывается и записывается. Однако, если разность отрицательная или нулевая, то ценовой бар получает нулевое значение. Аналогичные сравнение максимумов и вычисления производятся для дополнительных тринадцати последовательных ценовых баров, соответствующие разности складываются и это значение становится числителем уравнения TD DeMarker I. Значение знаменателя определяется сложением числителя с суммой разностей между минимумами текущего и предшествующего бара для тринадцати последовательных баров. Если минимум предыдущего бара меньше или равен минимуму текущего, то текущему присваивается нулевое значение. Далее, результат деления числителя на знаменатель, наносится на диаграмму под графиком цены анализируемого актива. Этот результат флуктуирует в пределах от 0 до 100.

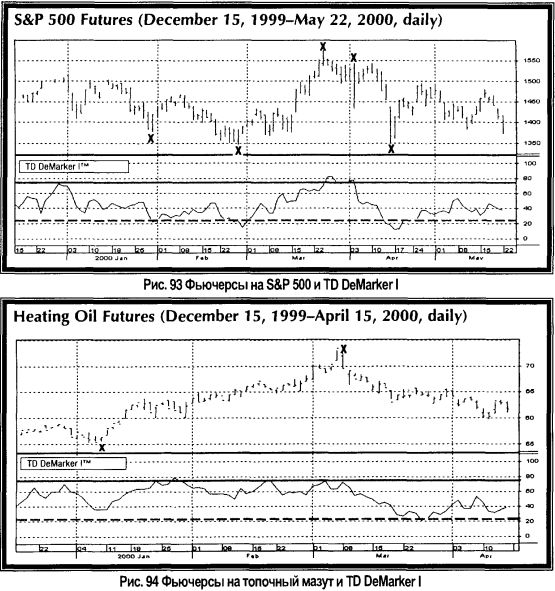

Индикатор TD DeMarker I может быть сконструирован для различных временных периодов. Поскольку TD REI обычно применяется для пяти интервалов (баров), то небесполезно иногда комбинировать его с более долгосрочными индикаторами. Например, тринадцатипериодный TD DeMarker I хорошо служит этой цели. Рис. 93-Рис. 95 демонстрируют, как этот индикатор взаимодействует с ценовой активностью подлежащей бумаги и генерирует сигналы с низким риском. График с дневным интервалом цены июньского фьючерса на индекс Standard and Poor's (S&P) на Рис. 93 показывает случаи, где осциллятор TD DeMarker I опускается ниже 25 и поднимается выше 75. Первый случай указывает на перепроданность, а второй на перекупленность. Само по себе попадание в зону перекупленности или перепроданности еще не является сигналом о возможности сделки с низким риском.

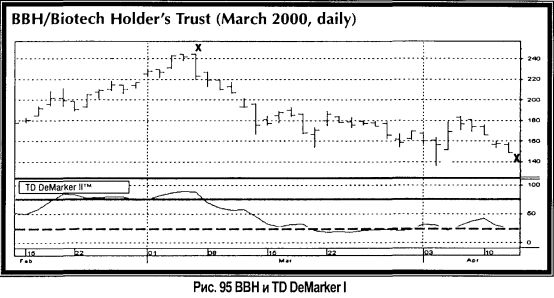

Лучше сказать, что это сигнал для рассмотрения возможности входа или выхода. Например, в этом случае, тринадцатибарный TD DeMarker I опускается ниже границы перепроданности 28 и 31 января, 24, 25, 28 и 29 февраля, а также с 12 по 18 апреля. Для выявления идеальной возможности покупки с низким риском должны быть соблюдены следующие условия (1) цена основного (текущего) закрытия ниже минимума одного или двух предшествующих баров, (2) цена закрытия ниже цены закрытия предыдущего бара и ниже цены открытия текущего бара, и (3) цена открытия следующего периода должна быть меньше или равна двум предыдущим ценам закрытия. Как только цена двинулась на один тик выше этого основного уровня закрытия - появляется возможность для покупки. На Рис. 93 помечены дни для покупок с низким риском. Наоборот, с 24 по 28 марта и 30-го марта по 3 апреля, складывалась обстановка для продажи с низким риском, а именно, (1) цена основного закрытия выше максимума одного-двух предшествующих баров, (2) цена закрытия выше цены закрытия предыдущего дня и текущего открытия, и (3) цена открытия следующего периода выше или равна цене закрытия одного из двух предыдущих дней. Как только цена двинулась на один тик ниже этого основного уровня закрытия - появляется возможность для продажи. Эти точки также отмечены на Рис. 93. После 18 апреля истекает 6-ти дневная длительность вместе с возможностью низкорисковой покупки. Рис. 94 показывает только два идеальных уровня входа с низким риском - покупка на дне и продажа на вершине. Как вы заметили, в конструировании TD DeMarker I задействуется большое количество дней, что уменьшает частоту его попадания в зону перекупленности или перепроданности. И когда он находится внутри этих зон, ценовая активность топочного мазута (heating oil) должна замечательно удовлетворять условиям перекупленности и перепроданности. Следовательно, только две возможности появились в течение трехмесячного периода. Тем временем, видимый тренд продолжал существовать и частые сделки, скорее всего, повредили бы портфелю. Рис. 95 иллюстрирует торговые возможности с минимальным риском для Фонда биотехнологий (Biotech Holder's Trust, ВВН), который отслеживает Биотехнологический Индекс на Американской фондовой бирже (АМЕХ Biotechnology Index). И хотя эти точки не всегда являются абсолютными вершинами или минимумами, их появление, тем не менее, индицирует, обычно, важные пункты разворота тренда. А завершение периода длительности отмечает последний день, идентифицируемый, как сигнал покупки с низким риском.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")