|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

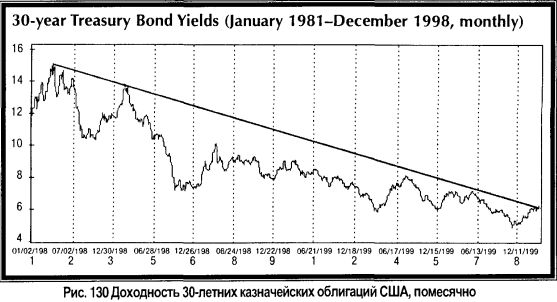

Получение прибыли при неправильном анализеВ дополнение к предшествующему теоретическому примеру того, как вы можете быть неправы и, при этом, делать деньги, используя Теорию волн Эллиотта, здесь показан детальный пример неправильного сигнала, который, однако, вел к очень существенной прибыли. Пример рынка облигаций США Эталон американского рынка облигации - 30-летняя Казначейская облигация (см. Рис. 130). После Российского долгового кризиса и краха основанного в США большого хеджевого фонда Long-Term Capital Management, доходности американских облигаций поспешно упали. В ответ на почти полный крах глобальной финансовой системы и умирание рынка неправительственного долга, доходность 30-летних Казначейских облигаций США снизилась от 5.78% в конце июля 1998 до 4.69 процента, в момент, когда рынок акций нашел дно 8 октября 1998 года.

Рынок фьючерсов (фьючерсы на американские Казначейские облигации торгуются в Чикагской торговой палате (Chicago Board of Trade)) достиг прошлого уровня 135. Этот уровень был в фокусе многих долгосрочных проектировок по Теории волн Эллиотта. Скорость, с которой рынок облигаций, полностью развернулся в то время, была абсолютно поразительной. Когда Федеральная Резервная Система удивила рынки своим неожиданным снижением ставки процента 15 октября 1998, доходности не упали даже ниже своих минимумов предыдущего торгового дня. Рынок облигаций был явно на высоте. Единственный вопрос был в том, как высоко пойдет повышение доходности облигаций? Перевернем страницу вперед до осени 1999. Доходности облигаций повышались в течение года. Доходность 30-летней Казначейской облигации достигла 6.40 процентов, на 171 базовый пункт выше уровня 8 октября 1998, ее низшей точки. Краткосрочные проектировки волны указывали на пик доходности в диапазоне 6.40-6.45%. Аналитики рынка становились все более и более медвежьими. Внезапно, прогнозисты забыли о возможном психологическом сопротивлении доходности на уровне 6.50% и начали проектировать что, длинная облигация была должна достигнуть 6.75% доходности и даже 7.00% на короткое время. Не только доходности достигли ключевой целевой области, но также и несколько циклов, наблюдаемых за эти годы проектировали, что облигации провели достаточно времени, падая в цене (повышаясь в доходности). С тестированием трендовой линией уровня 1981, это было хорошее место для изменения тренда. Когда доходность, коротко проколола эту восемнадцати-с-лишним-летнюю трендовую линию и не смогла пойти выше, прозвенел звонок (для агрессивных трейдеров) с сигналом покупать облигации. (Одна из стратегий, используемых агрессивными трейдерами заключается в противоположной торговле, когда рынок оказывается не в состоянии производить "ожидаемое" поведение. Прорыв восемнадцатилетней трендовой линии должен был привести к большой распродаже. Когда это не произошло, были сделаны покупки.)

Подсчет волн от минимумов доходности не был достаточно ясен. Дивергенции импульса, даже на недельной диаграмме, будучи объединены с трендовой линией и целями доходности, давали сильные подсказки, что должно быть существенное повышение рынка облигаций. Также, сезонные модели указывали на ноябрь и, особенно, декабрь как на два хороших месяцами для рынка облигаций. Соединив все это вместе, получился результат подсчета волн предполагающий, что Волна-А большого А-В-С корректирующего медвежьего движения выполняется на значении в 6.40 процента. Если Волна-А пробежала доходности от 4.69 до 6.40 процентов должно быть существенное повышение рынка облигаций. Пяти-волновая модель повышения доходности, показанная на Рис. 131 предвещает другую главную ветвь повышения доходностей.

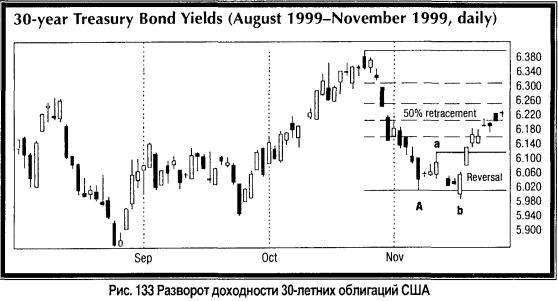

Во-первых, облигациям необходимо скорректировать этот рост доходности. Цели отката Фибоначчи показаны как горизонтальные линии на диаграмме. Минимально ожидаемое повышение было 38 процентов от всего повышения ставки. Это давало цель 5.85 процентов. Была также вероятность для 50-62%-го отката, который проектировал доходности до 5.55% или ниже. Учитывая продолжавшийся риск подъема ставок ФРС, откат на 50 процентов до 5.55% казался наиболее вероятной целью. Была только одна причина беспокоиться относительно сигнала о падении доходности - рынок акций. Облигации не были способны установить существенное повышение в течение более чем двух лет из-за сильного рынка акций. С ноября до декабря период, типично, очень бычий для акций. Более того, не было признаков, что рынок акций, входит в существенную нисходящую стадию до 2000 года, очень, возможно, даже до первого квартала или начала второго квартала 2000 года. Тем не менее, это относительно незначительное межрыночное недомогание было недостаточным, чтобы превратить намного более сильный технический бычий аргумент в медвежий. Гибкость — это ключ Торговля с Теорией волн Эллиотта позволяет вам торговать агрессивно. Как только рынок показывает даже небольшие признаки одобрения вашего анализа, после достижения поворотной цели, становится очень легко ввести торговлю. Когда доходности облигаций упали больше, чем на 5 базовых пунктов внутри дня, после достижения 6.40%, было просто открыть длинную позицию. Так как всегда рекомендуется безопасная торговля, я поместил стопы чуть выше 6.50%, уровень, который казался маловероятным для достижения. Во время осуществления сделки, доходности облигаций опрокинулись. Всего четыре дня спустя, с двумя ценовыми гэпами, доходности были на уровне 6.15%. Пришло время участвовать в тяжелой обратной дороге. Ставки отметились выше па следующей сессии, коснувшись 6.20%, и торговали внутренний день (внутри предшествующего ценового бара). Внутренний день, используя анализ японских свечей (см. Главу 4), является признаком того, что тренд исчерпал свой пар. С такой перспективой, было разумно ожидать корректирующее увеличение доходности. Даже эта умеренно отрицательная активность не сумела толкнуть ставки выше. Следующей сессией доходности упали к новому краткосрочному минимуму. Девятью днями после того, как ставки достигли максимума в 6.40%, они стояли на 6.01%, завершая Волну-А понижения доходности (см. Рис. 132).

Следующие несколько сессий вызвали небольшое замешательство, так как доходности снова упали (после первого повышения к 6.12%, значительно ниже цели отката в 6.20-6.21%). Ставки были на уровне 5.98% перед тем, как снова повернуть выше (см. метку b на вышеупомянутых диаграммах). В этой точке, которая должна была рассматриваться достаточно бычьей, с новым минимумом доходности, наибольший смысл имела иррегулярная В-волна. Обычно, трейдер может допустить откат даже на 62 процента от целого движения (означающий, что доходности будет нужно подняться до 6.25% перед покрытием короткой позиции). Но с новым минимумом доходности, поскольку доходность последовательно выталкивается выше промежуточного максимума на 6.12% (см. метку а на вышеупомянутых диаграммах), нужно было быть настороже, в особенности потому, что актив развернулся в модели внешнего разворота/бычьего охвата. Конечно, забег выше 50%-го уровня отката, равного 6.21% не должен быть возможен при ожидании движения к 5.55 процентам. Инвесторы, которые чувствовали день разворота, были существенно воодушевлены, а другие должны были рассматривать открытие длинных позиций выше предыдущего пика повышения доходности в 6.12%. Закрыли ли вы вашу длинную позицию на закрытии в день разворота по 6.06%, на прорыве, по более, чем 6.12%, или при превышении отката па 50 процентов - 6.21%, используя Теорию волн Эллиотта, вы имели чрезвычайно неправильный прогноз (5.55%), и все-таки сумели захватить от 50% до 80% от целого повышения (см. Рис. 133). |

||||||||||||

|

||||||||||||

|

|

||||||||||||