|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Торговля волатильностьюУстановление Delta-нейтральной позиции Как правило, когда вы торгуете волатильностью, Вы первоначально устанавливаете позицию, которая является нейтральной. То есть позиция не имеет бычьего или медвежьего уклона относительно движения подлежащего инструмента. Причина этого в том, что позиция больше рассчитывает на волатильность, как на средство, определяющее прибыль или убытки, чем на предстоящие движения подлежащего актива. В действительности, тем не менее, публика не может изолировать волатильность и полностью удалить цену или время из составляющих своей доходности. Даже если это могло бы быть сделано (а маркет-мэйкер также тратит много времени, самостоятельно создавая позицию, которая полностью изолирует волатильность), это стоило бы больших денег, затрачиваемых на комиссии, проскальзывание и спрэды между ценами продавца и покупателя. Поэтому публика, чтобы зарабатывать деньги, торгуя волатильностью, должна часто делать некоторые умозаключения о ценовом направлении подлежащего инструмента. Однако, первоначально устанавливая нейтральную позицию, трейдер может задерживать принятие этих решений о цене на максимально возможное время. Помните, что один из принципов лежащих в основе торговли волатильностью заключается в том, что легче предсказать волатильность, чем предсказать будущую цену подлежащих инструментов. Таким образом, если более трудное решение может быть отложено, тогда делайте это, во что бы то ни стало. Когда используется термин нейтральный, то это означает, в общем, что позиция является delta-нейтральной. То есть, существуют, по крайней мере, два компонента позиции (возможно длинный put-опцион и длинный call-опцион) которые имеют тенденцию компенсировать друг друга при краткосрочных движениях подлежащего инструмента. Пример: предположим, что XYZ торгуется по 60, и что вы рассматриваете покупку волатильности, а именно, покупая июльский 60-й стрэддл (одновременная покупка июльского 60 call-опциона и июльского 60 put-опциона). Дельты put-опциона и call-опциона могут использоваться, чтобы создать полностью нейтральную позицию. Предположим, что известна следующая информация:

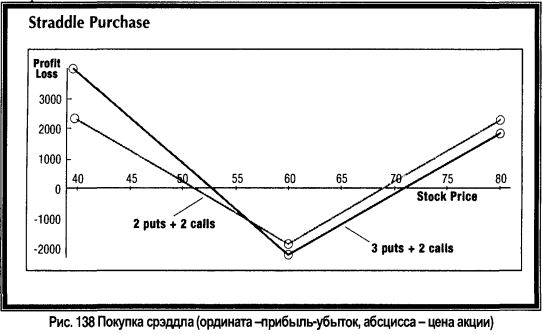

Дельта нейтральная позиция могла бы быть создана путем покупки двух call-опционов и трех put-опционов. То есть два длинных колла имели бы чистую дельту позиции +1.20 (два раза по 0.60), а три длинных put-опциона будут иметь чистую дельту позиции -1.20 (3 х-0.40). Всякий раз, когда только два опциона включены в позицию, коэффициент delta-нейтральности может быть вычислен делением значений delta этих двух вовлеченных опционов. Коэффициент нейтральности = (delta call-опциона) / (delta put-опциона) = 0.60/-0.40 = -1.50 Игнорируя знак "минус", этот коэффициент равен 1.50, и таким образом любая позиция будет delta-нейтральной, если она подразумевает покупку в 1.5 раза больше put-опционов, чем call-опционов. Это могут быть три put-опциона и два call-опциона, как выше, или это может быть 75 put и 50 call - любое количество с коэффициентом три-к-двум будет приемлемо, а позиция в целом, будет delta-нейтральная.

С практической точки зрения, когда торгуемые количества невелики или коэффициент нейтральности только слегка отличается от "один-к-одному", вы могли бы просто покупать равные количества put и call-опционов при установлении, например, длинного стрэддла. Графики прибыли на Рис. 138 сравнивают доходность, при экспирации от обладания нейтрального стрэддла (три put-опциона и два call-опциона) против нормального стрэддла (два put-опциона и два call-опциона).

Определение относительной стоимости волатильности Первый шаг в торговле волатильностью должен определить ситуации, в которых волатильность ненормальна, то есть когда она является, либо слишком дешевой, либо слишком дорогой. Один из способов сделать это состоит в рассмотрении множества диаграмм типа Рис. 134. Однако, это потребует долгой утомительной работы, и при этом, все еще не дает устойчивого определения того, что является дешевым, а что дорогам. Другой, более строгай, путь состоит в том, чтобы смотреть на текущий уровень волатильности и сравнивать с тем, где волатильность торговалась в прошлом. Идентификация ранга текущего процентиля На время давайте отложим вопрос о том, какую меру волатильности использовать, чтобы определить концепцию процентиля. Большинство людей знакомо с процентилями - они используются, чтобы сообщить нам, куда попадает индивидуальный элемент в пределах широкого массива подобных элементов. Например, если старший ученик школы набрал 1300 очков в тесте SAT, он мог бы попасть в 85-й процентиль, указывающий, что его счет выше, чем у 85 процентов всех других людей, которые прошли испытание. (Для справки, автор понятия не имеет, где 85-й процентиль находится для SAT теста, в действительности. Это -только общий пример.) Сходным образом, если вы имеете длинную историю измерений волатильности для конкретной акции, а также измерение сегодняшней волатильности, тогда будет просто определить процентиль, в пределах которого находится сегодняшняя волатильность. Пример: опционы XYZ в настоящее время торгуются с подразумеваемой волатильностью 54%. Довольно типично, взвешивать подразумеваемые волатильности индивидуальных опционов XYZ, чтобы получить совокупную волатильность, типа этой: 54%. На первый взгляд, вы понятия не имеете, представляют ли 54% дорогой или дешевый уровень подразумеваемой волатильности. Но предположите, что вы также сохранили в базе данных ежедневное совокупное значение подразумеваемой волатильности XYZ, использующее цены закрытия. Теперь, вы можете посмотреть на это совокупное число для всех прошлых 600 дней торговли и затем определить, в какой процентиль попадает текущий уровень в 54%. Это был бы типичный путь определения текущего процентиля подразумеваемой волатильности. Вы могли бы также вычислять текущий процентиль исторической волатильности таким же образом. В любом случае, если текущее значение попадает в 10-ый процентиль или ниже, волатильность может рассматриваться как дешевая; если она находится в 90-ом процентиле или выше, волатильность может рассматриваться, как дорогая. Использование двух мер волатильности Есть только два типа волатильности: историческая (также называемая фактической или, иногда, статистической) и подразумеваемая. Историческая волатильность сообщает вам, как быстро подлежащая ценная бумага изменялась в цене. Подразумеваемая волатильность - предположение рынка опционов о том, как быстро подлежащий актив будет изменяться в цене в течение жизни опциона. Просто заметить, что эти типы могут вполне законно давать полностью различные числа. Например, возьмите случай акции, которая ожидает одобрение от FDA для нового препарата. Часто, такая акция будет торговаться в узком диапазоне, так что историческая (фактическая) волатильность будет низка, но опционы будут весьма раздуты, указывая на высокую подразумеваемую волатильность, которая отражает ожидание гэпа в цене акции, когда решение FDA будет обнародовано. Таким образом, вы сталкиваетесь с необходимостью решения о том, использовать ли историческую или подразумеваемую волатильность в вашем анализе предполагаемой позиции. Но чтобы принимать решения, даже более трудные, вы должны рассмотреть обе эти волатильности подробнее. Например, при рассмотрении исторической волатильности трейдеры обычно смотрят на 10-ти, 20-ти, 50-дневную, и возможно даже, на 100-дневную или 1-летнюю историческую волатильность. Они также могут существенно различаться. Предположим, например, что существуют следующие статистические волатильности:

Тот факт, что эти числа являются настолько разными, отражает то, что случилось с ценой XYZ в прошлые 100 дней. Очевидно, 100 дней назад цены были весьма волатильны и много прыгали вокруг. Однако, текущее рыночное поведение было очень однородным, на что указывает уменьшенная фактическая волатильность. Таким образом, числа становятся все меньше и меньше, по мере сокращения прошлого периода наблюдения. Кроме того, предположим, что подразумевая волатильность в настоящее время приблизительно 20% для этих опционов на XYZ. Так что вы должны делать, пытаясь анализировать позицию при торговле волатильностью? Какую волатильность из этого несметного количества чисел вы должны использовать? Очевидно, нет никакого способа сказать это наверняка. Если бы был, то все торговцы волатильностью были бы миллионерами. Но некоторые разумные подходы существуют. Во-первых, не предполагайте, что подразумеваемая и историческая волатильности будут равны. То есть, тот факт, что подразумеваемые волатильности XYZ равны 20 процентам, а ближайшие статистические волатильности намного ниже, не указывает, что это хороший кандидат на продажу волатильности. Фактически, на некоторых рынках, подразумеваемая волатильность и историческая волатильность могут оставаться на несоизмеримых уровнях в течение длительных периодов времени, выравниваясь, возможно, только тогда, когда подлежащий актив делает какое-либо сильное движение. При обсуждении исторической и подразумеваемой волатильности, полезно знать, что недавние исследования показали что, предполагая теперешние историческую и подразумеваемую волатильности одинаковыми и собирающимися быть такими и в будущем, можно получать прибыль от покупки стрэддла больше, чем в 80 процентах времени. Опытные торговцы волатильностью могут сообщить вам, что 80 процентов является слишком высокой общей вероятностной оценкой для покупки стрэддла. Очевидно, индивидуальные случаи могут иметь вероятности подобные этой, но не все. Другими словами, тот факт, что подразумеваемая и историческая волатильность сравнялись друг с другом, не означает, что под рукой есть хороший стрэддл для покупки. Это также не означает, что они будут равны в будущем. Относительно подразумеваемой волатильности вы должны иметь некоторую идею о том, является ли текущее значение высоким или низким. Если это низко, то должно рассмотреть стратегии покупки опционов, предполагая, что подразумеваемая волатильность должна бы возвратиться к середине ее диапазона и позиции с длинными опционами получат прибыль. Если подразумеваемая волатильность высока, то после установления факта отсутствия какой-либо фундаментальной причины для того, почему она должно быть высока (слух о поглощении, например), следует рассмотреть стратегии продажи опциона. Именно для этого и были предложены процентили. Вы можете определить хорошую ситуацию для торговли волатильностью, первоначально, взглянув на процентиль текущей подразумеваемой волатильности, оставляя историческую или статистическую волатильность в качестве меры, используемую в анализе любой желаемой торговой позиции, которая будет установлена. Однако, для единственной цели определения, являются ли опционы дешевыми или дорогими, вы должны использовать только подразумеваемую волатильность. Покупка волатильности Определив, что для начала позиция должна быть нейтральной и что она должна использовать текущий уровень подразумеваемой волатильности, чтобы определить, где наличествуют дешевые или дорогие опционы, вы можете теперь изучить специфические особенности стратегий покупки или продажи волатильности. Покупка волатильности - одна из наиболее привлекательных стратегий торговли опционами, которые существуют. Она имеет ограниченный риск, имеет потенциал большой прибыли и не требует чрезмерного обслуживания, так что она может использоваться публикой почти так эффективно, как это может делать профессиональный трейдер. В частности покупка волатильности относится к покупке стрэддлов, когда подразумеваемая волатильность низка, и когда удовлетворены некоторые другие статистические критерии. Стрэддл должен удовлетворять четырем определенным критериям прежде, чем вы его купите:

Этот подход - действительная уступка тем, кто считает, что предсказания рынка, предсказания величии цен на акции - невозможно. То есть, когда вы покупаете эти стрэддлы, Вы не знаете, будет повышаться акция или понижаться (и не заботитесь об этом). Кроме того, такая стратегия более удобна для разового ежедневного управления, чем направленная торговля. Обратите внимание, что эта форма покупки стрэддла полностью связана с волатильностью, что отчетливо отличается от того, что я считаю ошибочным и что вы часто читаете в относящейся к опционам литературе - то, что надо выбрать стрэддл, на основании ваших ожиданий дальнейших движений акции. Если бы вы знали, как далеко акция собирается пойти, то есть, если бы вы были способны предсказать её волатильность, вы, вероятно, не нуждались бы ни в каком анализе стрэддла вообще. Одна вещь, которая имеет смысл при покупке стрэддла, состоит в том, что большая неизвестность рынка акций - гэпы, связанные или с полностью новой частью корпоративной фундаментальной информации или с общим рыночным изменением (читай, крахом) - являются выгодными для владельцев стрэддлов. Покупатель стрэддла любит времена когда акции двигаются на большие расстояния. Огромные подвижки, замечаемые каждый день в акциях, обычно связаны с некоторыми неожиданными событиями. Движения такого масштаба очень сильно выбиваются из стандартов нормальной волатильности и ценового движения, так что они никогда не могли бы быть предсказаны, но, по крайней мере, владелец стрэддла может извлекать выгоду из этого. Только теория Хаоса, которая заявляет, что мелкое изменение в кажущемся несоответствующим месте может позже иметь большие эффекты, (возможно, хаотические), разрешает тот тип ценовых подвижек, которые являются банальными в торговле акции. Это относится ко многим областям природы, и некоторые люди пробовали применять эту теорию к рынку акций, особенно после краха 1987 года, который не казался предсказуемым никаким стандартным разделом математики, но оказался возможным согласно теории Хаоса. Если теория Хаоса говорит, что вы не можете предсказывать рынок акций, и многое подтверждает, что так оно и есть, то, возможно, вы должны прекратить пытаться это делать и вместо этого сконцентрироваться на формировании качественных стратегий. Такой стратегией была бы конечно покупка стрэддла, когда низка подразумеваемая волатильность. Довольно детальный пример должен помочь прояснить четыре шага при покупке стрэддла. Эти же самые концепции могут применяться к другой стратегии покупки волатильности, типа покупки стрэнгла (strangle) (одновременной покупки call-опциона без денег (out-of-the-money) и put-опциона без денег) или покупка обратного спрэда (backspread) (обычно создаваемого, одновременной продажей, скажем, одного call-опциона в-деньгах (in-the-money) и покупкой двух call-опционов в паритете (at-the-money)). Все эти стратегии имеют ограниченный риск и имеют неограниченный потенциал прибыли в одном или обоих направлениях. Ранее в примерах использовалась вымышленная акция XYZ, но в этом, будет использоваться реальная акция , Nokia (NOK), только потому, что иногда легче ссылаться на конкретную акцию, когда подробно исследуется определенная стратегия. Это реальные цены, которые существовали в октябре 1999, в отношении покупки апрельских 105-х стрэддлов. Пример. Предположим, что вы исследуете варианты покупки стрэддла и находите следующее: Nokia (NOK): 103, совокупная подразумеваемая волатильность: 36 процентов. Критерий №1: Опционы должны быть дешевы. Оглядываясь назад, на предыдущие 600 дней торговли для NOK, обнаруживаем, что ее совокупная подразумеваемая волатильность располагалась в диапазоне от 34 до 82 процентов. Фактически, текущее значение 36 процентов находится в 3-ем процентиле подразумеваемой волатильности. Следовательно, первый критерий для закупки стрэддла - опционы дешевы (то есть, находятся в 10-ом процентиле или ниже прошлых значений подразумеваемой волатильности) -удовлетворен. Вообще говоря, стратегия покупки волатильности должна использовать опционы, по крайней мере, с тремя месяцами, или предпочтительнее, пятью или шестью месяцами, до экспирации. Если вы твердо придерживаетесь этого периода, опционы могут быть удержаны в течение некоторого времени без опасности разориться по истечении срока жизни опциона. И наоборот, если стрэддл первоначально имеет слишком мало времени до экспирации, это может оказаться слишком трудным препятствием для покупателя. Следующие цены в примере существовали фактически. Во-первых, заметим, что два опциона имеют слегка различные подразумеваемые волатильности. В теории, они должны быть одинаковыми, но цена предложения (asked price) put-опциона установлена для немного более высокой подразумеваемой волатильности, чем таковая у call-опциона. Также, заметьте, что обе эти отдельные подразумеваемые волатильности слегка выше, чем совокупное значение, но около него.

Критерий №2: Вероятность успеха должна быть высока. Чтобы удовлетворять этому критерию, вы нуждаетесь в калькуляторе вероятности, предпочтительно, таком, который дает не только вероятность нахождения акции выше некоторой цены в конце специфического периода времени, но также и вероятности ее нахождения выше некоторой цены в любое время в течение периода времени. Нейтральный стрэддл повлек бы за собой покупку 56 put-опционов и 44 call-опциона, но для целей этого примера, давайте, предложим простой стрэддл - один put-опцион и один call-опцион - чтобы, сделать анализ более легким. Цена стрэддла равна цене put-опциона плюс цена call-опциона, или 22.38. Это означает, что акция должна пройти это расстояние выше, или ниже цены исполнения (страйка) 105, чтобы гарантировать прибыль в день экспирации:

В сущности, вам нужно знать какова вероятность того, что NOK может подняться до 127.38 или упасть к 82.63 в любое время в течение следующих шести месяцев до экспирации. Чтобы определить эту вероятность, любой калькулятор вероятности требует введения волатильности, чтобы он мог использовать ее для своих проектировок. В этой точке, для вычислений, входит в дело историческая (статистическая) волатильность. Историческая волатильность используется в вычислениях вероятности, потому что теперь вам интересно знать, как быстро акция может двигаться, а это как раз то, что меряет историческая волатильность. В этот момент, о подразумеваемой волатильности не надо беспокоиться. Конечно, решая какую историческую волатильность использовать, надо иметь какие-то соображения. В случае NOK, в тот день, известна следующая информация о прошлых движениях подлежащей акции:

Поскольку вы оцениваете покупку волатильности, вы должны использовать более низкое из этих значений волатильности в проектировках калькулятора вероятности, чтобы не преувеличивать доходность. Лучше ошибаться в пессимизме, чем в оптимистических оценках. Следовательно, вы выбрали бы 37 процентов. Обратите внимание, что этот уровень волатильности, случайно равен текущему значению подразумеваемой волатильности. Это также указывает на то, как дешево рынок оценивает опционы NOK, поскольку проектирует волатильность, очень низкую в свете того, какой она была в прошлом. Это очень типично для дешевых опционов, так как опционы вообще обычно оцениваются значительно ниже того, где как указывает история, они должны бы быть. Возвращаясь к примеру, вы использовали бы следующие вводные:

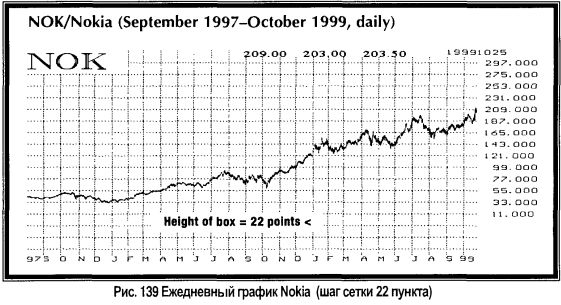

Калькулятор вероятности получает проектировку, учитывая исходные данные, что есть шанс в 92 процента, что NOK будет торговаться в одной из точек безубыточности в некоторый момент времени в течение жизни стрэддла. Пока эта вероятность равна, по крайней мере, 80 процентов, тогда второй критерий можно считать выполненным. Как в этом случае. Критерий №3: Фактические прошлые движения цены должны подтвердить способность акции делать такие движения. Второй критерий был основан на прошлых исторических волатильностях, которые, в некоторой степени, отражают движения цены акции. Однако, критерий №3 более определенный. Вы хотите посмотреть на фактические ценовые движения (например, на диаграмме) NOK, чтобы видеть, как часто бумага была способна переместиться на 22.38 пункта в течение шести месяцев, в любом направлении. Если вы имеете диаграммы и можете программировать, то можете находить точный ответ на этот вопрос. В противном случае, вы можете просто наблюдать ценовую диаграмму и пытаться оценить эту вероятность. Во время анализа, диаграмма NOK была такой, как показано на Рис. 139. Эта диаграмма была специально масштабирована так, чтобы высота горизонтальных блоков была 22 пункта, то есть равной цене стрэддла. Этот масштаб облегчает наблюдение и помогает понять, является ли акция способной переместиться на требуемое расстояние (22 пункта) в некоторых временных рамках (шесть месяцев). Как вы можете видеть, NOK часто перемещалась на 22 пункта около правой стороны диаграммы, но не двумя годами ранее, когда она стоила 40$ или 30$. Строгий анализ показал, что в действительности, бумага перемещалась на 22 пункта только приблизительно 60 процентов времени этой диаграммы. Это -хороший процент, но не 80 процентов, которые необходимы для удовлетворения критерия №3.

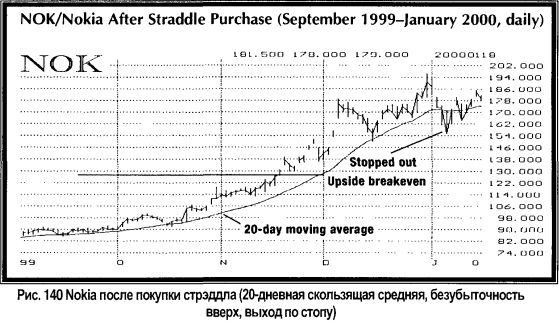

Однако, этот анализ должен быть немного улучшен: вы, в действительности, должны смотреть на процентное соотношение движения, особенно для акции, которая многократно увеличилась в цене в течение двухлетнего периода. В этом случае, стрэддл стоит 22.38, то есть 22 процента от текущей цены акции (103). Следовательно, вопрос, на который должно отвечать, чтобы удовлетворить критерий №3 - как часто NOK перемещается на 22 процента в шестимесячном периоде времени? (При рассмотрении процентных соотношений, вы могли бы использовать логнормальную диаграмму для наблюдения). Строгий анализ данных показывает, что NOK перемещалась на 22 процента за шесть месяцев почти 98 процентов времени на этой диаграмме. Это легко удовлетворяет критерий номер №3. Критерий №4: Нет никакой фундаментальной причины, чтобы волатильность была низкой. Наконец, вы должны проверить фундаментальные параметры бумаги, чтобы определить, есть ли допустимая причина тому, что подразумеваемая волатильность NOK низка. Одной из причин могло бы быть поглощение через предложение выкупа или тендерное предложение на все акции NOK. Обычно, если делается предложение выкупа за деньги каждой акции, и вероятно, что оно будет принято, не будет никакой дальнейшей волатильности у этой акции, и опционы будут дешевы. В нашем примере с Nokia этого не было. Другой причиной могло бы быть ожидание решения о слиянии между NOK и другой компанией. Слившийся объект мог бы иметь полностью отличную статистическую волатильность от акции NOK. Снова, это не имело места для NOK. Почти единственная другая причина того, что акция потеряла свою волатильность, была бы в том, что компания созрела и ее бизнес, который когда-то рассматривался как высоко спекулятивный, стал более стабильным. Такая вещь случилась с некоторыми компаниями Internet (America Online, например). Однако, это также было неприменимо для NOK. Следовательно, все четыре критерия были удовлетворены, и это был превосходный кандидат на покупку стрэддла. Слежение за покупкой стрэддла. Конечно, выбор позиции или стратегии - только половина сражения. Вам необходимо управлять позицией, как только она будет установлена. Длинное обсуждение могло бы последовать по этой теме, но для краткости - вот некоторые соображения относительно того, насколько рисковать и как брать прибыль. Во-первых, вы можете рисковать полной ценой стрэддла, так как это -фиксированная величина. И это не является неблагоразумным так, как было проделано много работы для выбора позиции с высокой вероятностью. Или вы могли бы ограничивать риск, например, 60-тью процентами от начальной стоимости стрэддла, мысленно подготовясь остановить себя, если стоимость (бид) стрэддла, понизится к тому уровню. В любом случае, вы ограничили риск и имеете очень большой потенциал прибыли, потому что стрэддл может увеличиваться по стоимости в несколько раз от его начальной цены. Использование стопа на 60 процентах, все еще позволяет вам держать шестимесячный стрэддл в течение почти пяти месяцев, потому что требуется много времени, чтобы стереть цену стрэддла, даже если акция остается около цены исполнения. Есть много способов брать прибыль, но вы должны попытаться позволить прибыли расти насколько возможно, но не быть жадным. Риска жадности можно избегнуть, беря частичную прибыль, как только акция пересекает точку безубыточности или, если пробивается технически существенный уровень (сопротивление или поддержка): продайте треть или половину опционов, которые находятся в-деньгах и продайте все проигрышные опционы. (Это превращает вас в прямого торговца опционами, но вы уже стали им, так или иначе.) Как только подлежащая акция начинает делать существенное движение, вы больше не нейтральный трейдер. Скорее, ваша позиция теперь имеет дельту (положительную, если акция поднялась, или отрицательную, если она опустилась) и вы должны теперь управлять позицией больше, поскольку у вас теперь скорее длинная позиция в опционе, чем нейтральный стрэддл. Именно поэтому рекомендуется такой подход. Наконец, если подлежащая акция должна продолжить двигаться в благоприятном направлении, используйте скользящий стоп (trailing stop). Возможно, 20-дневная простая скользящая средняя цен закрытия была бы достаточной для этого. Диаграмма NOK после покупки стрэддла показана на Рис. 140. Здесь показаны также простая 20-дневная скользящая средняя линия и точка безубыточности при движении вверх (линия, проведенная на уровне цены 127). Как только NOK прошла выше точки безубыточности вверх (на что требуется только пара дней, поскольку NOK торговалась до 130 в конце ноября) - апрельские put-опционы со страйком 105 были проданы, чтобы возвратить хоть какую-то премию, а также продана и половина прибыльных апрельских 105 call-опционов. Начиная с этой корректировки, оставшиеся call-опционы удерживались, используя 20-дневное скользящее среднее значение цены акции, в качестве ментального окончательного стопа. Как вы можете видеть, NOK торговалась выше линии до января 2000, перед тем как наконец закрыться ниже 20-дневной скользящей средней. Тот день отмечен как "выход по стопу" на Рис. 140. Акция была более 155 в то время, так что оставшиеся call-опционы были бы проданы по цене 50 или более (так как их цена исполнения была 105, и они были на 50 пунктов в деньгах при цене акции по 155).

Конечно, есть другой путь, которым покупатель волатильности может делать деньги: если подразумеваемая волатильность увеличивается, в то время как удерживается позиция. Этот метод извлечения прибыли даже не требует, чтобы подлежащий актив поднялся до, или прошел через точки безубыточности. Если вы видите прибыль, развивающуюся в этой манере, в то время как вы держите позицию, вам следует взять некоторую частичную прибыль, возможно, даже закрыв позицию полностью, если подразумеваемая волатильность возвратилась к ее 50-ому процентилю. Существуют и другие методы, которые вы могли использовать в отношении длинного стрэддла, включая метод, называемый, торговля против стрэддла, который в чем то подобен взятию частичной прибыли, как предложено выше. Следует помнить, что вы хотите позволить, по крайней мере, части вашей позиции делать неограниченную прибыль. Таким образом, использование целей или других стратегий, ограничивающих прибыль не рекомендуется в соединении с этим подходом. Продажа волатильности Продажа голого опциона Проще говоря, вы могли бы просто полностью развернуть процесс, обсуждаемый выше и использовать его для продажи волатильности. Самая простая стратегия продажи волатильности - это продажа нехеджированных голых опционов. Это не обязательно лучший или самый грамотный подход, но он может быть легко проанализирован. Для голых опционов, вы, вероятно хотели бы продать стрэнгл: put-опционы "без-денег" (out-of-the-money) и call-опционы "без-денег". В этом случае, вам необходимо удовлетворить те же самые критерии, используемые для покупки волатильности, но скорректировать их для продажи волатильности. При продаже голых опционов, вы больше всего обеспокоены вероятностью того, что акция достигнет цены исполнения любого голого опциона, то есть с вероятностью голого опциона стать опционом "в-деньгах" (in-the-money). Эта вероятность особенно важна, потому что продавец голого опциона должен наиболее вероятно закрыть или продать голый опцион, как только он становится рискованным, то есть когда он подходит к состоянию "в-деньгах". Стрэнгл должен отвечать следующим критериям:

По этим причинам, продажа нехеджированных голых опционов - часто неблагоразумная стратегия, за исключением случаев, когда трейдер опытен, имеет хороший капитал и высокую толерантность (терпимость) к риску. Но даже такие трейдеры, в целом, концентрируются на продаже индексных опционов и опционов на фьючерсы, в противоположность опционам на акции, поскольку здесь есть гораздо меньше шансов серьезного гэпа в торговле. Однако, есть некоторые альтернативы прямой продаже голого опциона, в качестве стратегии продажи волатильности. Кредитный спрэд Одной такой альтернативой является продажа кредитного спрэда. То есть, продажа опционов без-денег (out-of-the-money), с одновременной покупкой опционов, которые являются еще больше без-денег. Это - голый стрэнгл, защищенный длинным стрэнглом. Эта стратегия называется кондор (condor), но также иногда ее называют покупка крыльев (buying the wings). Пример: При XYZ по 60, вы решаете, что ее опционы очень дороги. Так что вы осуществляете следующую стратегию, потому что нуждаетесь в некоторой защите и не хотите иметь голые опционы:

Таким образом позиция состоит из бычьего кредитного спрэда в put-опционах и медвежьего кредитного спрэда в call-опционах. Максимальный риск - 5 пунктов. Маржа, требуемая для этой позиции "кондора" - риск на обоих спрэдах, или минус 10 пунктов от начальной суммы для установки позиции. Это значительно меньше, чем требование маржи для голого опциона, которая равна: Маржа для продажи голого опциона на акции: 20 процентов от стоимости подлежащей акции, плюс премия опциона, уменьшенная на величину "без-денег". Несмотря на эту формулу, требование не может быть меньше, чем 15 процентов от стоимости подлежащей акции. Маржа для продажи голого индексного опциона: 15 процентов от стоимости подлежащего индекса, плюс премия опциона, уменьшенная на величину "без-денег". Несмотря на эту формулу, требование не может быть меньше чем 10% стоимости подлежащего индекса. Многие трейдеры-новички используют эту стратегию кредитного спрэда, но вскорости обнаруживают, что затраты на комиссии огромны, относительно реализуемой прибыли, и что потенциал прибыли является маленьким, по сравнению с потенциалом риска. Кроме того, есть риск раннего присвоения (assignment), который является существенным в случае индексных опционов на основе наличных денег и которое может драматично изменять требования маржи, вынуждая стратега, таким образом, выйти из позиции преждевременно и с убытком. Однако, если вы осторожны в установлении позиции, которая удовлетворяет заявленным выше критериям, и вы заботитесь об управлении вашими позициями, продажа волатильности через голые опционы или кредитные спрэды может быть выгодна. Альтернативная стратегия продажи волатильности Большинство трейдеров находит обе из этих стратегий, продажи голого опциона и кредитного спрэда, доставляющими больше неприятностей чем, они того стоят. Они задаются вопросом, нет ли стратегии продажи волатильности, которая ограничила бы риск, но с потенциалом большей прибыли. Стратегия, которая соответствует этому описанию есть, хотя она широко не распространена. Эта стратегия извлекает выгоду из снижения цены опциона (то есть из снижения подразумеваемой волатильности). Наиболее дорогие опционы, (но не в терминах подразумеваемой волатильности), являются долговременными. Продажа опционов этого типа и хеджирование их может быть хорошей стратегией. Самая простая стратегия, которая имеет требуемые черты, продает календарный спрэд, то есть продает долговременный опцион и, хеджируя его, покупает краткосрочный опцион при той же самой цене исполнения. Верно, что оба весьма дороги, (а опцион ближайшего времени мог бы даже иметь слегка большую подразумеваемую волатильность, чем долговременный); но долговременный опцион торгуется с гораздо большей абсолютной ценой так что, если оба подешевеют, то долговременный может уменьшиться немного больше в пунктах, чем опцион ближайшего времени. Пример должен проиллюстрировать эту ситуацию. Пример: Предположим, что следующие цены существуют когда-нибудь в августе. Предположим, что эти дорогие опционы удовлетворяют первому критерию для продажи волатильности, опционы в 90-ом процентиле или выше.

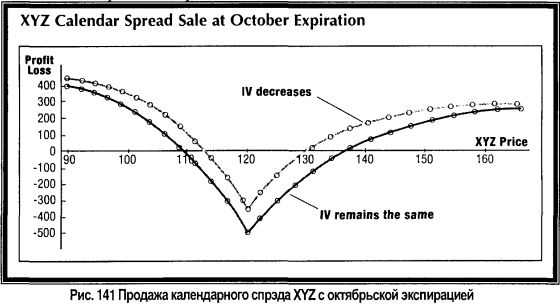

Стратегия влечет за собой продажу одного январского 120 call-опциона и покупку одного октябрьского 120 call-опциона. При вышеупомянутых ценах, такой спрэд принес бы кредит в 4.5 пункта (различие в ценах опциона) на счет. Так как это - стратегия спрэда, она должна быть закрыта при экспирации октября. Спрэд принес бы прибыль, если бы его снова можно было бы выкупить впоследствии за цену меньшую, чем 4.5 пункта. Такая стратегия может быть оценена по тем же самым критериям, какие были рассмотрены выше при обсуждении продажи волатильности. Рассмотрим несколько сценариев. Во-первых, если XYZ рушится в цене, октябрьский 120 call-опцион истечет ничего не стоящим, и если XYZ будет ниже 105 при экспирации в октябре, то январский 120 call-опцион, можно будет откупить меньше, чем 4.5 и, следовательно, спрэд прибылен. Во-вторых, если XYZ драматично повышается в цене, временная стоимость январского 120 call-опциона понизится, позволяя выкупить спрэд повторно меньше, чем за 4.5, если XYZ будет более 138 или около того при экспирации октября. Где риск? Он появляется, если XYZ будет около цены исполнения 120 при экспирации октября. В этом случае, call-опцион октября истечет ничего не стоящим, но январский 120 call-опцион, наиболее вероятно, будет продаваться больше, чем за 4.5 пунктов, так что будет убыток при закрытии позиции. Рис. 141 изображает, как выглядела бы доходность этого спрэда на момент экспирации октября.

Ни один из этих сценариев не учитывает падения подразумеваемой волатильности. Но, если бы опционы XYZ вернулись к более нормальной ценовой структуре, то стратегия извлекла бы выгоду. Например, в настоящее время этот спрэд, обычно, продавался бы приблизительно за 3.5 пункта, а не 4.5. Текущий высокий уровень подразумеваемой волатильности дает увеличенную цену спрэда. Рис. 141 также показывает, где могла бы быть прибыль, если подразумеваемая волатильность понижается к 50-ому процентилю прошлых значений для XYZ (IV decreases - подразумеваемая волатильность уменьшается, см. рисунок) Вышеописанная в примере стратегия технически известна как обратный календарный спрэд (reverse calendar spread). Модификация этой стратегии спрэда может создавать потенциально даже более желательную позицию: покупаем call-опцион с более высокой ценой исполнения (все еще продавая тот же самый call-опцион, как в обратном календарном спрэде). Чтобы сохранять нейтральность, вы покупали бы большее количество опционов, чем продавали. Например, продайте один январский XYZ 120 call-опцион, как и прежде, но теперь покупайте два XYZ октябрьских 130 call-опциона (обратите внимание, что цена исполнения - 130). Два против одного - приблизительно нейтральная позиция. Снова, спрэд приносит начальный кредит на счет, и вы ликвидируете спрэд при экспирации октября. Как и прежде, если XYZ резко упала в цене, спрэд получит прибыль, потому что есть некоторая точка, в который январский 120 call-опцион может быть выкуплен по цене меньше чем начальный кредит, полученный от спрэда. Если бы, однако, XYZ взмыла к верху, этот спрэд мог бы сделать неограниченную прибыль, потому что есть два длинных call-опциона и только один короткий call-опцион. Снижение в подразумеваемой волатильности, в то время как спрэд существует, было бы также выгодно. Эта позиция ограничивает риск до октябрьской экспирации, потому что длинные call-опционы октября защищают короткие call-опционы января. Самый большой риск в этом спрэде наступает только, когда цена XYZ равна точно в 130 - цене исполнения длинных call-опционов, истекающих в октябре. Коэффициент риска этого спрэда выше, чем таковой у обратного календарного спрэда, описанного выше, но это не неожиданно, так как он имеет гораздо больший потенциал роста прибыли. Есть предостережение к этим стратегиям, когда они используются для акционных или индексных опционов: из-за устарелых правил для маржи на опционных биржах, продажа долговременного опциона должна быть осуществлена с теми же требованиями маржинальности, что и голый опцион (даже при том, что он явно защищен краткосрочным опционом до октябрьской экспирации). Следовательно, эти стратегии наиболее подходят для трейдеров, которые имеют избыточные активы в акциях или облигациях (бондах). Эти активы могут использоваться для выполнения требований по марже для опционных позиций без того, чтобы требовать продажи самих акций или облигаций. Для фьючерсных опционов, эти типы спрэдов рассматриваются как захеджированные, гораздо более логичный подход. Таким образом, эти обратные стратегии применимы всякий раз, когда опционы становятся очень дорогими. Они влекут за собой ограниченный риск и могут делать деньги, если подлежащий актив волатилен (он повышается или падает достаточно далеко), или если снижается подразумеваемая волатильность (опционы стали менее дорогими). Максимальный риск возникает, если акция или индекс оказываются точно на цене исполнения длинных опционов, когда те истекают.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")