|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Венчурный капитал – «гламурненько», но рискованно... зато вы можете получить огромную прибыльЧто касается венчурного капитала и прямого инвестирования в акционерный капитал, Сэм признает, что он упустил «золотое дно». Однако он утверждает, что, как способ стать более богатым по принципу «мы сидим, а денежки идут», венчурный капитал значительно переоценен. Преобладает миф о том, что венчурный капитал – это чудесный класс активов, и инвестиционные советники приводят невероятные данные о долгосрочной годовой доходности, которой удалось достигнуть на этом рынке таким профессиональным инвесторам, как Йельский фонд, J. Н. Whitney и Venrock (каждый из них зарабатывал около 30% в год в течение 30 лет). Нет никакого сомнения в том, что, когда все складывается наилучшим образом, и вы получаете прибыль, – это замечательно. Однако Сэм рассказывал мне, что, когда они собираются компанией старых богатых парней, после нескольких рюмок некоторые из них признают, что потеряли свои инвестиции в венчурный капитал. Если смотреть на этот рынок беспристрастным взглядом, венчурный капитал – опасный, зверский бизнес, сопряженный с банкротствами и обремененный большим процентом неудачных вложений, а также с низкими шансами для входа в него новых компаний. Кроме того, из этого бизнеса очень трудно выйти, потому что вы не можете вытащить свои деньги в любой момент. Однако если вы вкладываете капитал в нужное время и с соответствующими партнерами, вы можете получить замечательную выгоду. Индекс венчурной экономики, упомянутый в главе 10, свидетельствует, что средний ожидаемый доход для фондов венчурного капитала за период с 1969 по 2002 годы составил 15,8% годовых, что вполне нормально для низколиквидных инвестиций. Простые инвестиции в американские акции (которые имеют мгновенную ликвидность) принесли 10,6% годовых за тот же самый период времени. Точка начала отсчета времени в данном случае имеет важное значение. Исследование, проведенное журналом The Economist по данным за период с 1988 по 2000 год, дало показатель ежегодной доходности в 12%.

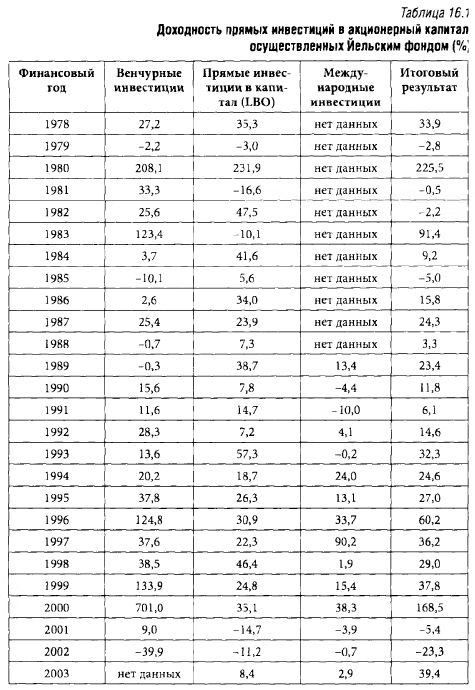

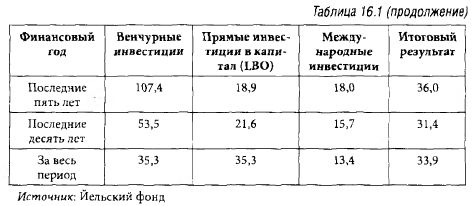

Выбор управляющего является очень трудным и абсолютно критически важным для рискового капитала, так же как и в случае с прямым инвестированием в акционерный капитал. Недавнее исследование фондов, специализирующихся на венчурных вложениях, проведенное компанией Horsley-Bridges Partners, показало, что в период между 1990 годом и июнем 2003 года в венчурные фонды было инвестировано 195 млрд долл. Из всех этих фондов 25% лучших, вложив 20 млрд долл., возвратили своим инвесторам 80 млрд долл., а возможно, и больше, если смотреть в будущее. Остальная часть инвесторов в венчурный промышленный капитал, бросивших на это дело 175 млрд долл., не имела никакой отдачи вообще, а в реальном выражении они даже потеряли 10%. Очевидно, что поскольку венчурные фонды между 1990 годом и июнем 2003 года вложили огромные средства в созревший к настоящему времени венчурный капитал, статистика может улучшиться, но пока этого не произошло. Кто знает, отражает ли текущая стоимость их портфелей рыночную действительность после банкротств в интернет- и технологическом секторе? Вероятно, имеется необходимость выполнить переоценку портфелей. Удивительная вещь, венчурный капитал «пузыря» Силиконовой долины так никогда и не был по-настоящему дефлирован. Денежный навес на венчурном рынке сегодня оценивается в 80-100 млрд долл., а в IV квартале 2004 года на него пришло еще 10 млрд долл. новых денег. Этот навес появился в результате того, что в период всеобщего ажиотажа для входа на венчурный рынок потенциальным инвесторам приходилось вкладывать свои деньги в соответствующие фонды без возможности досрочного выхода. Кроме того, они должны были согласиться на выплату твердой ставки комиссионных (обычно 2% в год) от суммы как инвестированного, так и неинвестированного капитала. Венчурные фонды, таким образом, не имеют никакого стимула возвращать любые деньги, пока они зарабатывают свои, продолжая сидеть во взятых позициях. ВIV квартале 2004 года венчурные фонды инвестировали в новые предприятия приблизительно 7 млрд долл., т. е. меньше, чем та сумма, что была вложена в эти фонды. Бизнес-экосистема Силиконовой долины уже основательно запружена инвестициями. Я думаю, что прямо сейчас неподходящее время для того, чтобы вкладывать новые деньги в венчурный капитал. Как замечательно написал Говард Маркс Оуктри: «Не существует такой инвестиционной идеи, которая была бы настолько хорошей, чтобы ее нельзя было испортить слишком высокой ценой за вход». Венчурный бизнес – это семейное предприятие, которое приносит либо все, либо ничего. При этом цикл является почти библейским (семь щедрых лет сопровождаются семью скудными). Все 1990-е годы были щедрыми, и этот класс активов все еще переживает последствия. Однажды, несколько лет назад, Дэвид Свенсен показал мне статистику доходности Йельского фонда от прямых инвестиций в акционерный капитал (табл. 16.1). За более чем 25 лет Йельский фонд заработал в среднем 35% в год на инвестициях в венчурный капитал и 31% на прямых инвестициях с учетом всех выплат. Я не знаю больше никого, кто смог бы сработать со столь же высокой эффективностью по столь диверсифицированной программе. Заметьте, что Йельский фонд имел 168%-ную прибыль на портфеле прямого инвестирования в акционерный капитал, в который в 2000 году было вложено 2 млрд долл. С такими аргументами не поспоришь.

Йельский фонд блестяще избежал резни, начавшейся с банкротствами технологических компаний. Свенсен умалчивает, как ему это удалось, но я подозреваю, что в тот момент, когда рынки сошли с ума в 1999 и 2000 годах, Йельский фонд купил опционы пут и продал «в шорт» индексные фьючерсы, чтобы застраховать свои вложения в венчурный капитал и портфели прямых инвестиций. Затем, в более спокойный период, он превратил свои портфельные компании в публичные и быстро распродал акции, распределив их среди своих клиентов. Другая проблема, с которой сталкивается инвестор, заключается в том, что необходимо быть достаточно храбрым для того, чтобы противостоять тому уровню волатильности, который свойственен прямым инвестициям в акционерный капитал. Посмотрите, например, на доходность от прямых вложений, полученную Йельским фондом: более 231% в 1980 году, а затем снижение на 74% за последующие три года. Попробуйте в такой ситуации объясниться с вашим инвестиционным комитетом в начале 1984 года. В первые годы своего существования наиболее эффективные венчурные фонды показывают удивительную доходность, уровень которой становится причиной массового притока свежих денег и появления орды подражателей, многие из которых неопытны, не осведомлены и не компетентны. В результате доходность исчезает, и толпы опоздавших молча довольствуются плачевным результатом. Исследование, проведенное The Economist , также подтверждает, что при выборе фонда венчурного капитала вас подстерегают опасности. В долгосрочной перспективе разница между доходностью, обеспечиваемой лучшими фондами, и медианным ее значением становится огромной. Даже в первые годы своего существования многие венчурные фонды фактически теряют деньги. Двадцатитрехпроцентный спрэд между верхним и нижним квартилями доходности венчурных фондов, сформировавшийся за эти годы, безусловно, является наиболее широким среди всех классов активов. Прямые инвестиции в капитал занимают в этом рейтинге второе место с разбросом доходности между 25% лучших и 75% остальных, равным 14 пунктам, в то время как на более эффективных рынках – акций и инструментов с фиксированной доходностью – подобный спрэд составляет лишь два-четыре процентных пункта.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||