|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Рост или ценность: какая стратегия работает лучше?Сравнительная статистика показателей эффективности работы стратегий инвестиций в рост и в ценность однозначно свидетельствует, что в течение ряда лет ценность побеждает рост, особенно в отношении компаний с малой капитализацией. Авторитетные специалисты, такие как Ибботсон и Фама-Френч, создали индексы роста и ценности и вычислили эффективность этих стратегий. Согласно Ибботсону, с 1927 года акции крупных устойчивых компаний росли на 11,5% в год, а мелкие компании дорожали на 14,8%. Для сравнения, крупные растущие компании поднимались в цене в среднем на 9,2% в год, а растущие компании с малой капитализацией – на 9,6%. Различие в этих показателях, сложившееся более чем за 75 лет, поражает. Один доллар, инвестированный в 1927 году в каждый из этих индексов, стоил бы сегодня 35 957 долларов, если вы вложили его в недооцененные рынком акции мелкой компании, 4802 доллара для недооцененных акций крупной компании, 1089 долларов для акций мелких растущих компаний и 820 долларов для акций крупных растущих компаний! Различие результатов инвестиций в зависимости от выбора стратегии и величины капитализации компаний является поразительным. Мелкие недооцененные компании принесли почти в восемь раз большую доходность, чем крупные недооцененные, и в 40 раз больше, чем крупные растущие. Бен Грэм должен быть доволен. Только в 1930-х и в 1990-х годах имелся полный десятилетний период, когда акции крупных растущих компаний по доходности превзошли акции крупных недооцененных компаний. Акции мелких растущих компаний плелись в хвосте акций мелких недооцененных на протяжении каждого десятилетия, кроме 1930-х годов. Однако в любом году могут иметь место невероятные перекосы. Например, в 1998 году акции крупных растущих компаний принесли 33,1%, в то время как бумаги крупных недооцененных компаний довольствовались ростом в 12,1%. Если вы должны выбрать для инвестиций только один инструмент, то для индивидуальных пенсионных счетов (IRA) и долгосрочных вложений в Соединенных Штатах лучше всего подходят акции мелких недооцененных компаний. Это очевидно. Акции являются высокодоходным классом активов, а бумаги компаний с малой капитализации – отличники в этом классе. К сожалению, в настоящий момент акции малых компаний и недооцененных, и растущих исторически, слишком дороги по сравнению с акциями крупных компаний. В последние шесть лет доходность акций мелких компаний была намного выше, чем крупных компаний, и бумаги недооцененных мелких компаний обоснованно обошли по этому параметру акции соответствующих растущих компаний. Но сейчас я бы предпочел подождать с покупкой каких-либо акций мелких компаний. Прямо сейчас, в середине 2005 года, акции крупных компаний выглядят относительно привлекательнее по сравнению с акциями мелких компаний, и акции растущих крупных компаний относительно дешевле по сравнению с акциями недооцененных компаний с высокой капитализацией. Индекс акций растущих компаний с высокой капитализацией, объединяющий 90 компаний, торгуется сейчас при превышении цены к доходу в 20,5 раз, а для индекса недооцененных акций это отношение равно 11,9. Значение коэффициента Р/Е для растущих акций превышает аналогичный показатель для недооцененных акций в 1,68 раза при историческом медианном значении этого отношения, равном 2,5.

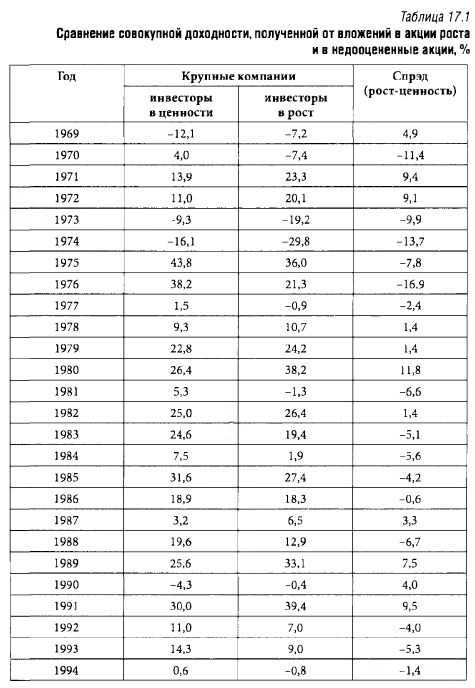

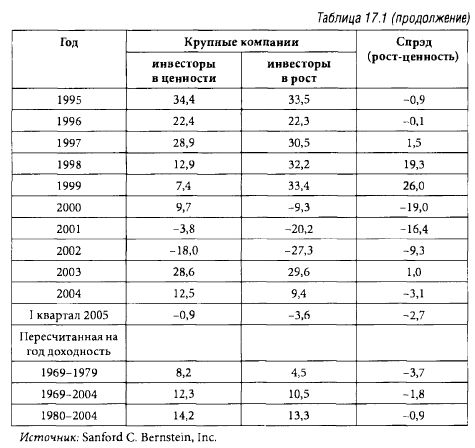

На мой взгляд, для пенсионных счетов имеют смысл инвестиции в индексные фонды Vanguard. Несомненно, вы получите дополнительную прибыль, если сможете выбрать для своих вложений успешный взаимный фонд, но для этого вам придется преодолеть более серьезное сопротивление, связанное с более высокими затратами, цикличностью показателей эффективности работы управляющих, их кадрового состава и т. д. Когда конъюнктура рынка позволяет, и акции мелких компаний выглядят достаточно дешево, Vanguard формирует индексный фонд недооцененных акций компаний с малой капитализацией. Выбор акций для этого фонда основан на Индексе MSCI, кандидаты на включение в который просеиваются по восьми показателям, среди которых: отношение цены к балансовой стоимости, дивидендный доход, отношение размера дивидендов к выручке, рост продаж и рост долгосрочного дохода. MSCI определяет американские мелкие компании следующим образом: в общем рейтинге по размеру капитализации они занимают с 751 по 2500 позиции. Обращая внимание на каждую акцию, компьютер помещает их в MSCI индексы ценности или роста. Не идеальный способ, на мой взгляд, но он позволяет реализовать общий принцип. Не менее важно и то преимущество, что расходы на управление индексным фондом являются незначительными. Накладные расходы укладываются в 18-27 базисных пунктов в год, в зависимости от типа акций, находящихся в собственности. Это при том, что в случае выбора активно управляемых фондов расходы составляют 80-150 базисных пунктов, без учета коммерческих расходов. Инвесторы в растущие компании утверждают, что индексы Vanguard и Ибботсона смехотворно упрощены. Они говорят, что обладают специальными навыками для того, чтобы распознать компании, которые способны избегать поражений и показывать длительный рост. Они утверждают, что их портфели заполнены акциями, которым принадлежит будущее. Произвольные статистические выкладки и группировки, по их мнению, ничего не доказывают. Эти управляющие иногда несколько высокомерно заявляют, что они обладают всевидящим оком, позволяющим им отличить красоту от уродства. Они презирают инвесторов в ценности, которые, по их словам, занимаются тем, что роются в навозе в поисках дешевого уродства. Единственным показательным сопоставлением эффективности стратегий, на их взгляд, является сравнение итоговой доходности портфелей профессиональных инвесторов в растущие и недооцененные активы. Они также утверждают, что с точки зрения налогообложения стратегия инвестиций в ценности является более затратной, поскольку данная религия предполагает неизбежную продажу выросших в цене акций. При этом инвесторы в растущие компании в течение многих десятилетий могут счастливо жить в тени своих вечно растущих денежных деревьев. Приведу пример того, как это может работать, если ваш выбор акции оказался удачен. Моего отца всегда волновало его здоровье и инфляция. Он подозревал, что моя мать переживет его на много лет. Он никогда не был сторонником вложений в облигации. «Облигации торгуют сардинами, но хорошие акции эти сардины едят», – это было одно из любимых его выражений. Поэтому он создал для моей матери портфель растущих (и циклически растущих) акций, таких как: Phillip Morris, Caterpillar, Exxon, Coca-Cola, AIG, IBM, Citicorp, Hewlett-Packard, Berkshire Hathaway, GE, Merck, Pfizer и т. п. Ничего экзотического, он выбрал акции солидных долгожителей, которые не требуют никакой заботы с вашей стороны. Когда мама умерла два года назад в возрасте 95 лет, стоимость многих из открытых для нее отцом позиций была меньше, чем нынешние выплачиваемые по ним дивиденды. Портфель моей матери в течение более чем 32 лет приносил ей в среднем 17% в год, и ее дивидендный доход рос приблизительно такими же темпами. Я полагаю, что с поправкой на покупательную способность ее среднегодовой доход составлял примерно 12%. Единственные налоги, которые она платила, начислялись на суммы получаемых ей дивидендов. Кстати, о налоговых освобождениях! Конечно, поскольку она постепенно старела, появлялась необходимость продавать некоторую часть акций из ее портфеля. Независимо от того, насколько высоко выросли их цены, она продолжала держаться за них, поскольку в случае продажи ей пришлось бы заплатить огромный налог на прирост капитала, а затем еще и ее наследники должны были бы заплатить 55%-ный налог на наследство. Конечно, уловка заключается в том, чтобы найти и держать растущие акции, которые могут выдержать испытание временем. Очевидно, что это трудно. Мы с братом Джереми пристально наблюдали за ее инвестиционным портфелем и время от времени пропалывали сорняки и производили замену акций тех компаний, которые, как мы думали, начали колебаться. Мы были удачливы и чувствовали ветер, подгоняющий нас в спину. Я думаю, что выбирать отдельные акции – слишком опасное занятие для любителя. Как я упоминал ранее, история показывает, что продолжительность жизни растущих акций является короткой, и последующее падение может уничтожить годами копившуюся прибыль. Что касается открытых фондов, то их управляющие приходят и уходят, а комиссионные выплаты высоки. Если вы можете найти кого-то подобного Биллу Миллеру или Легу Мэйсону, считайте это подарком небес. Как я уже говорил, индексные фонды, представленные во всех формах и размерах и берущие крохотные комиссионные, являются привлекательной альтернативой. По крайней мере, вы сможете получить доходность, точно соответствующую росту индекса. Два самых крупных индексных фонда, это, безусловно – Vanguard и Fidelity Инвестиции в растущие компании из-за смещения к стратегии «купить и держать», несомненно, являются более эффективными с точки зрения экономии на налогах. Однако для инвесторов, свободных от налога, весомым аргументом является тот факт, что доходность реальных портфелей инвесторов в ценности превосходят доходность портфелей инвесторов в растущие компании. Нью-йоркская исследовательская компания Bernstein публикует основанные на анализе реальных портфелей результаты сравнения индексов роста и ценности, которые представлены в табл. 17.1. Этот индекс учитывает фактор выбора акций. Невероятные колебания между доходностями этих двух базовых стратегий, которые наблюдались с 1998 по 2001 годы, только подтверждают мою склонность быть агностиком. Также интересно заметить, что в период одного из самых больших за всю историю спекулятивных «пузырей» растущих акций лишь в 1998 и 1999 годах им удалось получить абсолютное преимущество над недооцененными акциями.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||