|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

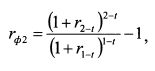

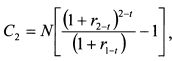

11.4. Облигации с плавающим купономОтличие облигации с плавающим купоном от облигации с твердым купоном состоит в том, что для нового купонного периода устанавливается новая процентная ставка, соответствующая текущей конъюнктуре. Поэтому необходимо спрогнозировать величину будущих купонов. Однако в Рискметриках данная проблема решается более простым способом. В каждый данный момент времени наилучший прогноз рынка - это форвардная ставка для соответствующего периода времени в будущем. Кроме того, для дисконтирования купонов облигации вместо показателя доходности до погашения, который является одинаковым для всех периодов дисконтирования, можно использовать спотовую процентную ставку для соответствующего временного периода. Поэтому будем дисконтировать будущие платежи по такой облигации под соответствующие спотовые процентные ставки. Пусть ставка спот для периода времени (l - /), когда выплачивается первый купон, равна гх_п второй купон - r2_t, ..., последний купон - rn_t, где t - текущий момент времени. Форвардная ставка для периода времени до выплаты первого купона равна спотовой ставке, для периода времени в будущем для второго купона (гф2):

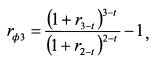

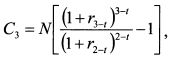

для третьего купона гфЪ:

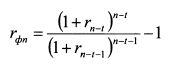

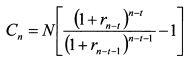

последнего купона гфп:

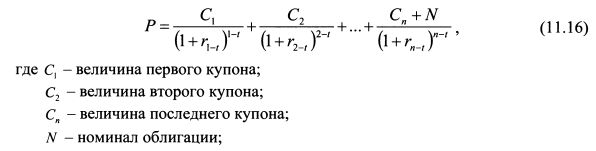

Цена облигации равна:

В момент начала первого купонного периода спотовая ставка равна гх. Поэтому величина первого купона составляет: Сх = Nrx. Величина второго купона на основе форвардной ставки составляет:

третьего купона:

п-го купона:

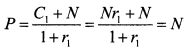

Подставив значения купонов в формулу (11.16), после преобразования получим:

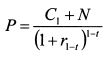

Таким образом, цена бескупонной облигации находится дисконтированием очередного купона и номинала под спотовую процентную ставку. Поэтому облигацию с плавающим купоном можно представить как бескупонную облигацию, номинал которой равен сумме очередного купона и номинала и погашаемую в день выплаты очередного купона. Если текущий момент времени совпадает с днем выплаты купона, то цена облигации будет равна номиналу: |

||||||||||||

|

||||||||||||

|

|

||||||||||||