|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

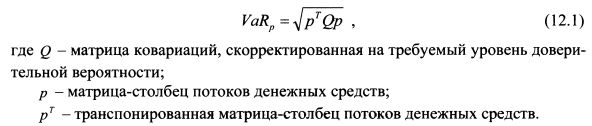

ГЛАВА 12. ДЕЛЬТА-VaR, КОМПОНЕНТНЫЙ VaR И VaR-БЕТА. 12.1. Концепция дельта-VaR и предельный VaRВ настоящей главе мы рассмотрим использование в расчете VaR портфеля таких инструментов как дельта-VaR, компонентный VaR и VaR-бету. При оценке риска портфеля на основе VaR предполагается, что его состав остается неизменным. При изменении портфеля необходимо определять и новое значение VaR. Для активных стратегий управления портфелем возникает необходимость определения VaR в режиме реального времени. Рассчитать новое значение VaR можно стандартным способом. Однако для широко диверсифицированных портфелей эта задача обычно трудно выполнима: большой объем вычислений требует значительного времени. М. Гарман разработал методику, которая позволяет пересчитывать VaR портфеля в режиме реального времени. По его методике новый VaR рассчитывается с определенной погрешностью. Однако она не умаляет его значения в вопросе управления портфелем, особенно широко диверсифицированным. Методика, предложенная М.Гарманом, называется дельта-VaR или дель-VaR или VaR-дельта. Методика дельта-VaR позволяет оценить влияние на VaR портфеля планируемых сделок в рамках дисперсионно-ковариационной модели. Она показывает, как изменится VaR при изменении потоков денежных средств на единицу, т.е. говорит о предельном изменении VaR. Взаимосвязь между Fa/J-дельтой и VaR аналогична взаимосвязи между дельтой опциона и ценой опциона, т.е. она измеряет чувствительность VaR относительно единицы денежного потока в каждой вершине. Как было показано выше, VaR портфеля определяется по следующей формуле:

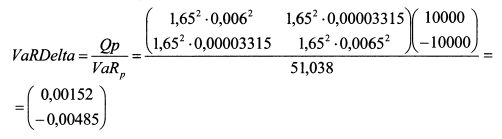

Продифференцируем формулу (12.1) по вектору р и получим значение VaR-дельты:

VaRDelta представляет собой матрицу-столбец (вектор) размером п х 1, где п - число вершин ковариационной матрицы. Компоненты вектора DelVaR измеряются в десятичный значениях. Если их умножить на 100%, то получим величины в процентах. Приростный VaR (IncrVaR) в связи с планируемой новой сделкой с картой денежных потоков ai приблизительно равен:

М.Гарман отмечает, что вектор DelVaR зависит не от выбора того или иного актива для новой сделки, а только от текущего портфеля. Поэтому, пока портфель инвестора не изменился существенно, необходимо только один раз рассчитать значение вектора DelVaR. Следует подчеркнуть, что элементы вектора DelVaR рассчитываются применительно не к отдельным активам, входящим в портфель, а относительно стандартных факторов риска.

Пример. Курс доллара 1 долл. = 28 руб., курс евро - 1 евро = 34 руб. Банк купил на спотовом рынке 357,143 тыс. долл. и осуществил короткую продажу 294,118 тыс. евро. Стандартное отклонение курса доллара в расчете на один день составляет 0,6%, евро - 0,65%, коэффициент корреляции равен 0,85 и ковариация составляет 0,3315. Определить вектор DelVaR портфеля для однодневного VaR с доверительной вероятностью 95%, предельный VaR в случае покупки банком еще 10 тыс. долл. и короткой продажи 10 тыс. евро и новый общий VaR портфеля. Решение. В данном примере (см. решение примера 4 в главе 9) однодневный VaR портфеля с доверительной вероятностью 95% равен 57,038 тыс. руб. Подставим цифровые значения в формулу (12.2):

Полученные значения вектора DelVaR интерпретируются следующим образом. Если увеличить долларовый фактор риска портфеля в эквивалентных цифрах еще на один рубль, то VaR портфеля вырастет приблизительно на 0,00152 руб. Если же увеличить фактор риска по евро в эквивалентных цифрах на один рубль, то VaR портфеля приблизительно уменьшится на 0,00485 руб. В случае покупки банком еще 10 тыс. долл. и короткой продажи 10 тыс. евро предельный VaR портфеля определим в соответствии с формулой (12.3), представив позиции в рублях:

Новый VaR портфеля равен сумме начального значения VaR портфеля и предельного VaR: |

||||||||||||

|

||||||||||||

|

|

||||||||||||