|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

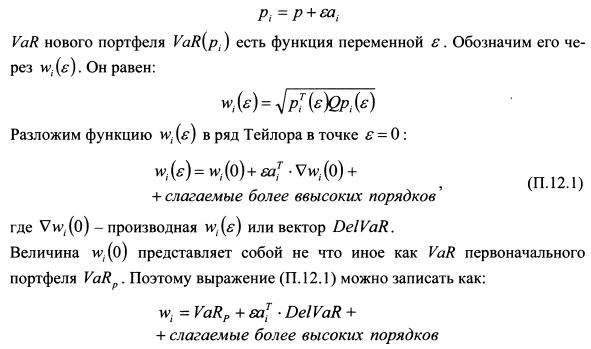

Приложение 1. Вывод формулы VaR портфеля с учетом вектора дельта-VaRИмеется портфель Р. р представляет собой вектор столбец потоков платежей, соответствующих каждой вершине после отображения активов портфеля с помощью стандартных факторов риска. Инвестор покупает новые активы, представленные вектором Ai. В результате отображения их с помощью стандартных факторов риска получаем вектор карты потока платежей а{. Обозначим количество, в котором приобретается вектор аi через ?. Это количество является небольшим положительным числом. С учетом новой сделки вектор столбец вершин нового портфеля (pi) равен:

Если ? небольшая величина, то изменения VaR определяются преимущественно знаком и величиной второго слагаемого ряда Тейлора и слагаемыми более высоких порядков можно пренебречь. Однако возникает вопрос, насколько правомерно считать ? небольшой величиной. М.Гарман отмечает, что для большинства институциональных инвесторов такое допущение правомерно, так как новая сделка скорее всего окажется незначительной по сравнению с их портфелями. Если же сделка является большой то использование подхода VaR-дельта может привести к существенной погрешности.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||