|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

13.2.2. Индекс Дженсена, модифицированный индекс ДженсенаОценить эффективность управления портфелем можно на основе определения величины его альфы. В зависимости от степени диверсификации портфеля, а также его вида (т. е. акций или облигаций) следует определять альфу или на основе уравнения SML или С ML для акций или облигаций. Чем выше окажется значение альфы, тем лучше результативность менеджера. Для определения альфы на основе SML вначале определяется ожидаемая доходность портфеля соответствующего уровня риска с помощью SML:

После этого рассчитывается альфа по формуле:

Альфу, полученную на основе SML, называют индексом Дженсена (Jensen differential performance index). Обозначим индекс Дженсена через J. Тогда уравнение (13.12) запишется как:

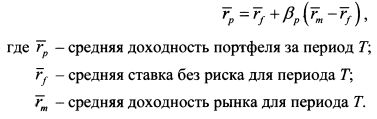

Индекс Дженсена можно представить графически, как показано на рис. 13.6 для портфеля А. гр- это фактическая доходность портфеля, a SML представляет собой фактическую линию рынка актива. Результативность управления портфелем А лучше соответствующего ему по риску портфелю В, который располагается на SML. Индекс Дженсена положителен для портфелей, показывающих лучшие результаты, чем предполагается рынком для соответствующего уровня риска, и отрицателен для портфелей с худшими результатами, чем предполагается рынком для их уровня риска. С помощью индекса Дженсена можно сравнивать эффективность управления разными портфелями, но только в этом случае они должны характеризоваться одинаковой бетой. Соответственно, чем больше альфа портфеля, тем лучше управлялся портфель. Индекс Дженсена может служить для оценки результатов не только активной, но и пассивной стратегий. Менеджер, следующий пассивной стратегии, не ставит перед собой задачу получить более высокую доходность, чем доходность рынка. Поэтому он ориентируется на результаты, представленные для портфелей, расположенных на SML. Если фактическая альфа оказывается не равной нулю, то это говорит о том, что менеджер недостаточно опытен в прогнозировании будущей конъюнктуры рынка. Как отмечалось, САРМ является моделью одного временного периода, для которого существует одно значение rf и гт. Если рассматривать более продолжительный период (период Г, состоящий из нескольких отрезков времени ti), то для каждого периода / будет изменяться и конъюнктура. Поэтому для каждого следующего временного периода будет возникать и новая SML с новыми значениями rf и гт. На основе значений rf и гт для каждого отрезка времени /. можно рассчитать SML для периода Г, для которой rf и гт - это средние значения ставки без риска и доходности рынка для периодов f.. В результате получим SML на основе средних значений:

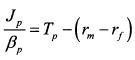

Таким образом, значение Jp, полученное как отклонение средней реальной доходности портфеля от его предполагаемой доходности согласно SML, покажет умение пассивного менеджера предвидеть будущую конъюнктуру. В отношении активного менеджера положительное значение индекса Дженсена в рамках одного периода t (т. е. в рамках модели одного периода, когда конъюнктура не меняется) говорит о его умении выбрать недооцененные активы. Для длительного периода Т (состоящего из отдельных периодов t) это может явиться результатом как умелого выбора конкретных активов, так и времени их покупки и/или продажи. Показатель Jp для облигаций определяется на основе SML для облигаций с использованием относительной дюрации в качестве значения беты. Перепишем уравнение (13.13), раскрыв в нем значение Е(rp):

Разделим обе части уравнения (13.14) на /?:

В уравнении (13.15) первое слагаемое в правой части есть не что иное как коэффициент Трейнора. Обозначим его через Тp. Поэтому уравнение (13.15) можно переписать как:

Показатель |

||||||||||||

|

||||||||||||

|

|

||||||||||||

К.Смит и Д.Тито назвали модифицированным индексом Дженсена.

К.Смит и Д.Тито назвали модифицированным индексом Дженсена.