|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

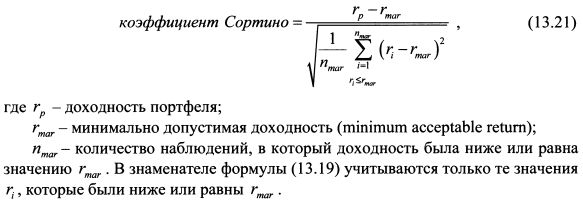

13.2.5. Учет асимметрии и эксцесса. Коэффициент СортиноДля корректной интерпретации показателей эффективности управления портфелем их следует рассматривать только в рамках соответствующей модели, связывающей риск и доходность активов. Так, коэффициент Шарпа является показателем оценки эффективности управления портфелем в рамках модели САРМ. В то же время, он может дать не объективную картину в тех случаях, где не выдерживаются условия этой модели. В САРМ весь риск портфеля представлен стандартным отклонением его доходности. Поэтому восприятие риска основано на предположении о нормальном распределении доходности. Однако распределение фактической доходности активов может отличаться от нормального. Само понятие риска также следует трактовать более комплексно с учетом асимметрии и эксцесса распределения доходности. Особенно это характерно для портфелей, содержащих значительный уд. вес производных инструментов. В качестве примера асимметрии и эксцесса доходности можно привести результаты по фондам хеджирования. Они представлены в таблице 6.3 в главе 6. Поэтому для оценки эффективности управления портфелем с учетом скошенности и эксцесса распределения доходности целесообразно использовать другие показатели. Учесть скошенность распределения доходности портфеля можно, воспользовавшись коэффициентом Сортино. Он равен:

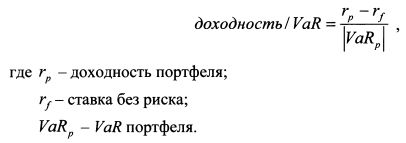

Эксцесс распределения в определенной степени поддается оценке с использованием показателя VaR. Оценить эффективность управления портфелем можно с помощью коэффициента доходность/VaR:

Поскольку в числителе стоит относительная величина (доходность), а в знаменателе абсолютная величина VaRp, то с его помощью можно сравнивать портфели, которые имеют или одинаковую доходность сверх ставки без риска или одинаковый риск. Соответственно VaRp должен рассчитываться для одинаковых значений доверительной вероятности. VaRp можно использовать для сравнительной характеристики портфелей и с разными показателями риска и доходности, но в этом случае следует перейти к относительному представлению значения риска. Мы получим относительный показатель риска на основе VaR, если поделим величину VaR портфеля (VaRp) на его первоначальную стоимость (Рр), т.е VaRp/Pp. Полученное отношение показывает долю риска портфеля, представленного VaRp, в его первоначальной стоимости. Тогда сравнить разные портфели с одинаковым уровнем доверительной вероятности можно с помощью показателя |

||||||||||||

|

||||||||||||

|

|

||||||||||||