|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

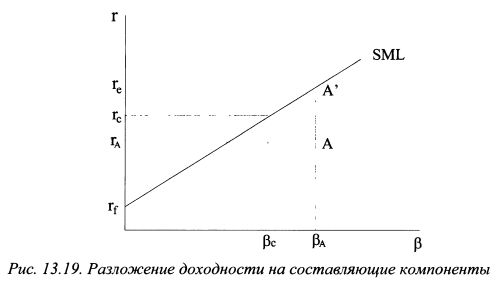

13.5. Разложение доходности на составляющие компонентыВ области инвестирования различные менеджеры обладают неодинаковым мастерством. Например, у одного больше навыков в выборе неверно оцененных активов, другой - лучше предвидит изменение общей конъюнктуры рынка. Поэтому целесообразно определить, в какой мере полученный менеджером результат можно объяснить тем или иным навыком. Данная задача решается разложением доходности на отдельные составляющие, которые покажут опытность менеджера в области инвестирования при осуществлении активных стратегий. Рассмотрим вариант разложения доходности, который предложил Е. Фа-ма. В его модели мерой риска выступает величина бета. Предположим, что за некоторый период времени доходность портфеля составила гА, а риск - РА , как показано на рис. 13.18. Менеджер получил неплохой результат, поскольку доходность портфеля располагается выше линии рынка актива (SML). Для портфелей с бетой РА доходность должна была бы составить ге. Таким образом, положительная альфа портфеля равна гА —ге. Доходность портфеля состоит из двух компонентов: ставки без риска и премии за риск. В нашем примере это соответственно отрезки \rf -0) и \гА —ту), где rf - ставка без риска. В свою очередь, отрезок \rA - ту ) можно разделить еще на несколько частей.

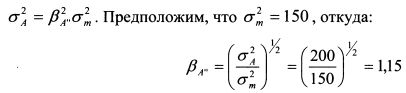

Допустим, что уровень риска, определенный клиентом, равен Рс. Таким образом, клиент рассчитывал получить доходность портфеля на уровне гс. Поэтому доходность портфеля, соответствующего риску клиента, равна \гс - rf ). Как следует из рис. 13.18, менеджер выбрал более рискованный портфель, чем требовал клиент, поскольку бета портфеля составила Р А вместо Рс. Он пошел на больший риск и получил более высокую доходность в размере \ге —гс). Данный шаг менеджер предпринял самостоятельно, поэтому величину \ге —гс) называют риском менеджера. Управляющий сформировал портфель с более высокой бетой, так как полагал, что на рынке ожидается сильная тенденция к повышению курсовой стоимости активов. Он инвестировал больше средств в рыночный портфель и меньше в актив без риска по сравнению с решением клиента. Поэтому дополнительная доходность явилась следствием правильного прогноза конъюнктуры рынка. Для рыночного риска /3А САРМ требует доходность ге. Этому значению доходности соответствует широко диверсифицированный портфель А , для которого отсутствует нерыночный риск, так как он расположен на SML. В нашем примере менеджер для риска J3A получил более высокую доходность гА в результате того, что инвестировал средства не в рыночный портфель Л/, а иной, менее диверсифицированный, который содержит нерыночный риск. Другими словами, менеджер сделал ставку на ряд активов, которые, на его взгляд, были неверно оценены рынком. Таким образом, менеджер получил более высокую доходность \гА - гс) в связи с более умелым выбором активов. Возникает вопрос, насколько целесообразно было идти на более высокий не диверсифицируемый риск. Не получил ли менеджер доходность, соответствующую доходности широко диверсифицированного портфеля (А ), т.е. расположенного на SML, общий риск которого равен общему риску портфеля А. Портфель А можно найти следующим образом. Допустим, что общий риск портфелей А и А равен а1 = 200. Так как портфель А расположен на SML, то для него это не диверсифицируемый риск. Как известно, он равен PA» Доходность портфеля А соответствует риску /3А- и равна гА„. Так как ГА > ГА" •> то менеджер получил более высокую доходность по сравнению с риском в результате умелого выбора активов. Дополнительная доходность составила величину [гА - гА„). Она явилась следствием диверсифицируемого риска.

Дополнительная доходность от диверсифицируемого риска равна (т> ""*"<;) Менеджер получил еще более высокую доходность на величину \гА - гА„). Ее именуют доходностью в результате чистого выбора активов.

Как следует из рис. 13.18, доходность портфеля можно представить следующим образом. Отрезок [ге —Г/)- это доходность, соответствующая рыночному риску. Она состоит из суммы доходностей, эквивалентных риску клиента и риску менеджера. Отрезок \гА —ге)— это доходность, соответствующая нерыночному риску. Она равна сумме доходностей, эквивалентных диверсифицируемому риску и риску в связи с чистым выбором активов.

Разложение риска на отдельные компоненты позволяет определить сильные и слабые стороны менеджера в области инвестирования. Например, если У А ~ге) положительная величина, то он обладает опытом в выборе активов.

Отрицательное значение говорит о недостатке данного навыка. Последний случай представлен на рис. 13.19. Менеджер сформировал портфель с риском J3A , т.е. правильно определил повышающийся тренд, и для широко диверсифицированного портфеля получил бы доходность равную ге. Однако реальная доходность составила только гА . Отрицательное значение \гА -ге) говорит о том, что менеджер не верно выбрал активы, и поэтому они принесли ему низкую доходность. Если \ге —гс) положительная величина, то менеджер опытен в определении будущего тренда на рынке, отрицательное значение данной величины свидетельствует об обратном.

Определив, в какой области менеджер обладает лучшим мастерством, инвестор может поручить ему управлять портфелем только в данных пределах. Например, если менеджер хорошо прогнозирует общую конъюнктуру рынка, то клиенту целесообразно в качестве объекта инвестирования выбрать индексный фонд, а менеджеру поручить принимать решения относительно формирования заемного или кредитного портфелей. При наличии опыта менеджера только в выборе активов, ему следует поручить данную задачу, а принятие решений о формировании заемного или кредитного портфелей передать другому менеджеру.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")