|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

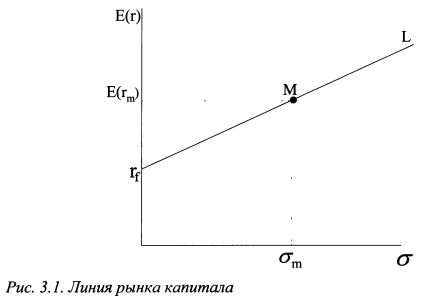

3.1.1. Линия рынка капиталаВ САРМ зависимость между риском и ожидаемой доходностью активов графически можно описать с помощью линии рынка капитала (CML – Capital Market Line), которая представлена на рис. 3.1. На графике М - это рыночный портфель, и rf - актив без риска с доходностью rf; rfL - линия рынка капитала; <ут - ожидаемый риск рыночного портфеля; E(rm) - ожидаемая доходность рыночного портфеля. Все возможные оптимальные (эффективные) портфели, т. е. портфели, которые включают в себя рыночный портфель Л/, расположены на линии rfL. Она проходит через две точки – rf и М. Таким образом, линия рынка капитала является касательной к эффективной границе Марковца и представляет собой не что иное как эффективную границу портфелей при возможности заимствования и кредитования. С ML получила такое название именно потому, что составляющие ее портфели формируют, заимствуя средства или предоставляя кредиты под ставку без риска на рынке капитала.

Все другие портфели, в которые не входит рыночный портфель, располагаются ниже линии rfL. CML поднимается вверх слева направо и говорит о том, что, если портфель имеет более высокий риск, он должен иметь и более высокую ожидаемую доходность. Соответственно, если вкладчик желает получить более высокую ожидаемую доходность, он должен согласиться на более высокий риск. Наклон CML следует рассматривать как вознаграждение в единицах ожидаемой доходности за каждую дополнительную единицу риска, которую берет на себя вкладчик. Когда вкладчик приобретает актив без риска, он обеспечивает себе доходность на уровне ставки без риска rf. Если он стремится получить более высокую ожидаемую доходность, то должен согласиться и на некоторый риск. Ставка без риска является вознаграждением за время, т. е. деньги во времени имеют ценность. Дополнительная доходность, получаемая инвестором сверх ставки без риска, есть вознаграждение за риск. Таким образом, вознаграждение лица, инвестировавшего свои средства в рыночный портфель, складывается из ставки rf которая является вознаграждением за время, и вознаграждения за риск в размере E(rm)-rf. Другими словами, на финансовом рынке его участники уторговывают между собой цену времени и цену риска. С ML представляет собой прямую линию. Уравнение прямой можно представить следующим образом:

Угловой коэффициент наклона определяется как отношение изменения значения функции к изменению аргумента. В нашем случае (см. рис. 3.1) он равен:

Поскольку ожидаемая доходность (y) есть функция риска (x), то в принятых терминах доходности и риска уравнение СML примет вид:

Данное уравнение можно записать следующим образом:

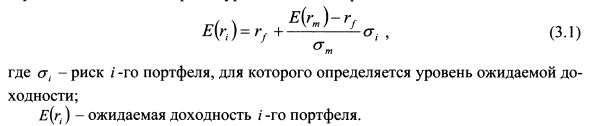

Таким образом, ожидаемая доходность портфеля равна ставке без риска плюс произведение отношения риска портфеля к риску рыночного портфеля и разности между ожидаемой доходностью рыночного портфеля и ставкой без риска. Пример. Ставка без риска равна 10%, ожидаемая доходность рыночного портфеля -25%, риск рыночного портфеля - 15%. Определить ожидаемую доходность портфеля, риск которого составляет 30%.

Решение. Ожидаемая доходность портфеля равна:

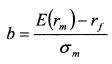

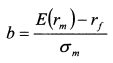

Выше мы отметили, что наклон CML следует рассматривать как вознаграждение инвестора за риск в условиях равновесия на рынке. Поэтому он является рыночной ценой риска. Таким образом, рыночная цена единицы риска (b) равна:

CML говорит о соотношении риска и ожидаемой доходности только для широко диверсифицированных портфелей, т.е., включающих рыночный портфель, и не отвечает на данный вопрос применительно к менее диверсифицированным портфелям или отдельным активам.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")