|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

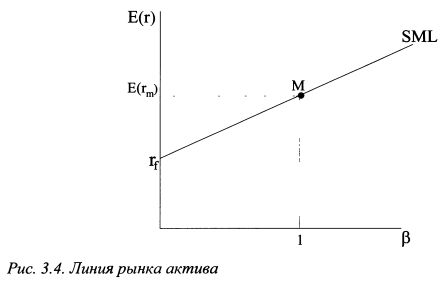

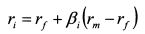

3.1.4. Линия рынка активаCML показывает соотношение риска и доходности для эффективных портфелей, но ничего не говорит о том, как должны оцениваться не эффективные портфели или отдельные активы. На этот вопрос отвечает линия рынка актива или SML (Security Market Line). SML является главным итогом САРМ. Она говорит о том, что в состоянии равновесия ожидаемая доходность актива равна ставке без риска плюс вознаграждение за рыночный риск, который измеряется величиной бета. SML изображена на рис. 3.4. Она представляет собой прямую линию, проходящую через две точки, координаты которых равны [rf; 0 ] и [E(rm); l]. Таким образом, зная ставку без риска и ожидаемую доходность рыночного портфеля, можно построить SML. В состоянии равновесия рынка ожидаемая доходность каждого актива и портфеля, независимо от того, эффективный он или нет, должна располагаться на SML. Следует еще раз подчеркнуть, что если на CML находятся только эффективные портфели, то на SML должны располагаться как широко диверсифицированные, так и не эффективные портфели и отдельные активы. Уравнение SML имеет вид:

С его помощью можно определить ожидаемую доходность актива (портфеля).

Пример. Ставка без риска равна 15%, ожидаемая доходность рынка - 25%. Определить ожидаемую доходность актива с бетой 1,5. Решение. Бета равна:

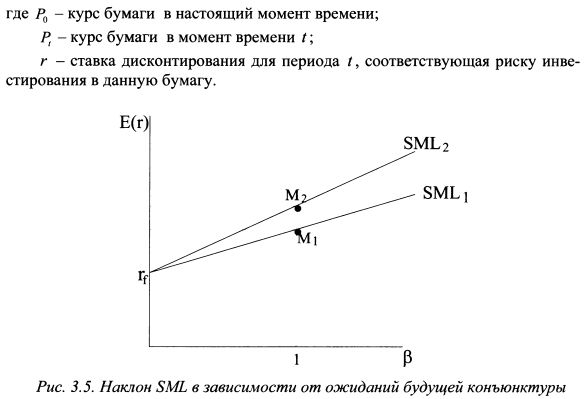

Наклон SML определяется отношением инвесторов к риску в различных условиях рыночной конъюнктуры. Если у вкладчиков оптимистичные прогнозы на будущее, то наклон SML будет менее крутой, так как при хорошей конъюнктуре инвесторы согласны на более низкую премию за риск, поскольку риски, на их взгляд, менее вероятны (см. рис. 3.5, SML1). Другими словами, в единицах ожидаемой доходности цена риска меньше. Напротив, в преддверии неблагоприятной конъюнктуры SML примет более крутой наклон, так как в этом случае инвесторы в качестве компенсации потребуют более высокую премию за риск (см. рис. 3.5, SML2), т.е. в единицах ожидаемой доходности цена риска выше. Такую динамику наклона SML можно объяснить и с точки зрения дисконтирования будущих доходов. Как известно, стоимость ценной бумаги определяется дисконтированием будущих доходов, которые она принесет. Представим рассуждение в общем виде на основе формулы для бумаги, по которой ожидается только одна выплата в конце периода t:

Пусть инвестор прогнозирует уровень дохода по бумаге некоторого предприятия. Оно обладает определенным потенциалом производительности и характеризуется определенным уровнем ожидаемого дохода (Р(). В условиях плохой конъюнктуры вероятность получить такой доход уменьшается. Поэтому инвестор готов купить бумагу, но по более низкой цене (Р0). Поскольку величина ожидаемого дохода (Pt), как производственный потенциал предприятия, остается неизменной, а величина (Р0) уменьшается, то, согласно формуле (3.8), должна возрасти величина г, т.е. ожидаемая доходность, чтобы приравнять величины Pt и Р0.В результате угол наклона SML на рис. 3.5. увеличится. Напротив, при благоприятной конъюнктуре вероятность получить ожидаемый доход возрастает, и инвестор готов купить бумагу по более высокой цене (Р0). Поэтому в формуле (3.8) величина г уменьшается. Соответственно уменьшается и угол наклона SML на рис. 3.5.

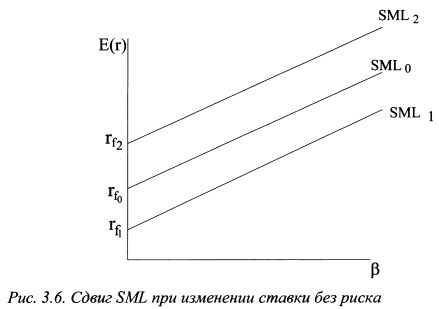

Если у инвесторов меняются ожидания относительно ставки без риска, то это приведет к сдвигам SML. При увеличении rf SML сдвинется вверх, при понижении - вниз, как показано на рис. 3.6.

Выше мы привели формулу (3.3), которая позволяет рассчитать коэффициент бета актива на основе исторических данных. Значение беты можно также определить с помощью уравнения SML, записав его для фактически полученных данных:

Отсюда получим:

На основе полученного результата можно определить коэффициент корреляции между i-м активом и рыночным портфелем. Подставим в формулу (3.9) значение беты из формулы (3.4):

Отсюда:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

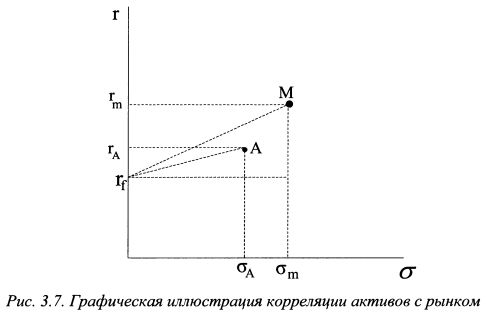

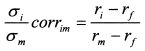

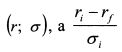

представляет собой тангенс угла наклона линии, соединяющей ставку без риска и рыночный портфель в плоскости координат

представляет собой тангенс угла наклона линии, соединяющей ставку без риска и рыночный портфель в плоскости координат  – тангенс угла наклона линии, соединяющей ставку без риска и i-й актив. Таким образом, корреляция равна отношению тангенсов углов наклонов данных линий. Иллюстрация представлена на рис. 3.7 для актива A. Из формулы (3.10) и из рис. 3.7 следует, что любой актив, который располагается на уровне ставки без риска, имеет корреляцию с рыночным портфелем равную нулю.

– тангенс угла наклона линии, соединяющей ставку без риска и i-й актив. Таким образом, корреляция равна отношению тангенсов углов наклонов данных линий. Иллюстрация представлена на рис. 3.7 для актива A. Из формулы (3.10) и из рис. 3.7 следует, что любой актив, который располагается на уровне ставки без риска, имеет корреляцию с рыночным портфелем равную нулю.