|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

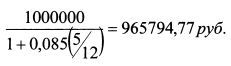

5.1.1.3. Скольжение по кривой доходностиМенеджер полагает, что кривая доходности сохранит в будущем восходящую форму, как показано на рис. 5.3, когда краткосрочные ставки ниже долгосрочных. Инвестиционный горизонт менеджера ограничен коротким периодом времени, допустим, одним месяцем. Тогда он может разместить средства в более долгосрочный актив и продать его через месяц. В результате он получит более высокую доходность по сравнению с инвестированием средств в одномесячный актив. Пример. Доходность шестимесячного ГКО составляет 9% годовых, пятимесячного -8,5%, одномесячного - 6%. Финансовый менеджер страховой компании полагает, что кривая доходности в течение следующего месяца сохранит восходящую форму, и доходность пятимесячного ГКО будет 8,5%. Поэтому страховая организация по договору страхования привлекает средства на один месяц под 6% годовых на сумму 956937,8 руб. и покупает на них 1000.

Стоимость ГКО равна 956937,8 руб. Прогноз конъюнктуры менеджером оказался верным, и через месяц доходность ГКО с погашением через 5 месяцев равна 8,5%. Страховая компания продает ГКО и получает сумму:

По договору страхования она возвращает сумму:

Ее доход составляет:

Рассмотренная техника управления портфелем называется скольжением по кривой доходности. При ее использовании дополнительный доход получается за счет того, что страховая компания должна через месяц вернуть заимствованную сумму с начисленными на нее 6% годовыми. Однако она размещает ее на один месяц под более высокую процентную ставку - 9% годовых. Отмеченная стратегия связана с риском. Если через месяц ставки на рынке повысятся, то от продажи ГКО страховая компания может получить сумму денег, которая окажется ниже принятых обязательств. Чтобы оценить вероятность потерь, целесообразно рассчитать процентную ставку, при которой данная стратегия принесет нулевой результат. Это можно сделать следующим образом. Чтобы стратегия дала нулевой результат, от продажи ГКО через месяц страховая компания должна получить 961722,49 руб., т.е. сумму денег равную ее обязательствам. Для этой суммы доходность пятимесячной ГКО составит:

Таким образом, если менеджер полагает маловероятным рост доходности пятимесячной ГКО через месяц до 9,55%, то он может использовать стратегию скольжения по кривой доходности.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||