|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

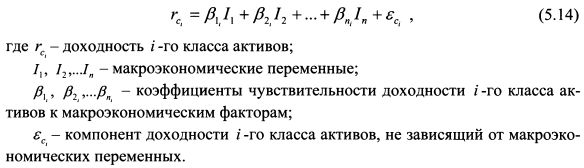

5.1.2. Активные стратегии управления портфелемАктивную стратегию проводят менеджеры, которые полагают, что рынок не всегда, по крайней мере в отношении отдельных бумаг, является эффективным, а инвесторы имеют разные ожидания относительно их доходности и риска. В итоге цена данных активов завышена или занижена. Поэтому, активная стратегия сводится к частому пересмотру портфеля в поисках финансовых инструментов, которые неверно оценены рынком, и торговле ими с целью получить более высокую доходность, чем предлагает рынок в условиях равновесия для данного уровня риска. Формируя портфель, менеджер должен определить, в каких пропорциях включать в него активы различных классов, например, акции крупных компаний, акции небольших компаний, краткосрочные облигации, долгосрочные облигации, зарубежные акции, зарубежные облигации и т.п. Такое решение называется решением по распределению средств по классам активов (asset allocation). Оно зависит от оценок менеджером доходности и риска по данным классам активов и коэффициента допустимости риска клиента. Доходности активов в рамках каждого из классов обычно имеют высокую степень корреляции, поэтому более важно выбрать классы активов, которые принесут наибольшую доходность в будущих условиях, чем выбрать самые лучшие активы внутри каждого из классов. Данное решение предполагает, что доходность портфеля в первую очередь определяется выбором классов активов и только во вторую очередь выбором конкретных активов в рамках данных классов. Выделяют стратегическое решение по распределению средств по классам активов (strategic asset allocation) и тактическое решение по распределению средств (tactical asset allocation). Первое из них основывается на долгосрочных - до десяти лет - ожиданиях менеджера в отношении риска и доходности классов активов. Второе учитывает краткосрочные ожидания в отношении динамики риска и доходности данных классов активов. При тактическом решении обычно рассматривается временной период до года или меньше. В его рамках принимаются временные корректировки в составе портфеля по классам активов, например, на основе технического анализа или оценки текущей рыночной конъюнктуры. Тактическое решение по распределению средств может быть обусловлено заключением менеджера о текущей завышенности или заниженности курсов ценных бумаг. Поэтому он ожидает на рынке соответствующую коррекцию цен в краткосрочной перспективе. Вывод о неверной оценке рынком стоимости бумаг можно сделать, например, на основе таких коэффициентов как ставка дивиденда, текущая цена/балансовая стоимость акции, текущая цена/чистая прибыль на акцию. В качестве синонима понятия "тактическое решение по распределению средств" используют также термин "market timing". Тактическое решение может явится результатом оценок макроэкономической конъюнктурой на следующий период. Такой подход именуют "top-down asset allocation" - тактическое решение на основе анализа сверху вниз, - т.е. отталкиваясь от макроэкономики, состояние которой определяет доходность активов. Оценку доходности можно сделать на основе многофакторной модели, где факторами риска выступают фундаментальные экономические переменные:

Оценив коэффициенты чувствительности на основе прошлых данных статистики, менеджер с помощью уравнения (5.14) делает оценку доходности по классам активов, отталкиваясь от своих прогнозов краткосрочной динамики макроэкономических переменных. На основе стратегического решения менеджер определяет долгосрочные уд. веса по каждому классу активов в портфеле и временно корректирует их на каждый следующий год с помощью тактического решения. В случае изменения долгосрочных прогнозов экономической или политической ситуации менеджер будет пересматривать уд. веса классов активов в портфеле в рамках стратегического решения.

Удельные веса, которые придаются в портфеле каждому из классов активов, могут быть фиксированными или гибкими. В результате изменения стоимости активов их уд. веса в портфеле изменяются. Поэтому при поддержании фиксированных весов состав портфеля периодически пересматривают, например, ежегодно или после каждого значительного изменения конъюнктуры, чтобы вернуться к первоначальным пропорциям. При поддержании гибких уд. весов портфель пересматривают только после того, как уд. вес какой-либо категории активов вышел за рамки назначенного диапазона. Менеджер должен выбрать конкретные активы в рамках каждого класса. Такое решение называется решением по выбору активов (security selection). Выбор актива имеет значение в том случае, когда менеджер в целом согласен с ситуацией на рынке относительно большей части активов, но полагает, что некоторые из них неверно оценены. В этом случае он покупает активы с положительной альфой и осуществляет короткие продажи активов с отрицательной альфой. Между решением по распределению средств и выбором активов может присутствовать промежуточная ступень, когда менеджер распределяет средства по группам внутри каждого класса, например, между кратко- средне- и долгосрочными облигациями, акциями по отраслям экономики. Активную стратегию менеджер может строить на основе приобретения рыночного портфеля в сочетании с кредитованием или заимствованием. Ее отличительной особенностью являться то, что он включает в портфель активы с положительной альфой в большей пропорции, чем их удельный вес в рыночном портфеле, а активы с отрицательной альфой в меньшей пропорции. Вследствие изменения конъюнктуры рынка менеджер периодически будет пересматривать портфель. Покупка и продажа активов влечет дополнительные комиссионные расходы. Поэтому, определяя целесообразность пересмотра портфеля, следует учесть в издержках данные расходы, поскольку они снижают доходность портфеля. Сложно быть специалистом по всем активам. В связи с этим в случае формирования большого портфеля целесообразно разбить его на несколько небольших подпортфелей по группам активов, каждый из которых будет управляться отдельным менеджером. В такой ситуации целесообразно также иметь еще одного менеджера, который следил бы за общим риском портфеля. Приведем несколько примеров активного управления портфелем.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||