|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

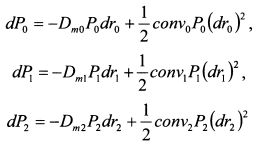

5.1.2.4. Хеджирование портфеля облигаций с помощью показателей дюрации и кривизныХеджирование с помощью показателя дюрации страхует позицию инвестора только от небольших изменений процентной ставки. При значительных изменениях конъюнктуры необходимо наряду с дюрацией использовать и показатель кривизны. Для этого формируют хеджирующий портфель, в который входит первоначальный портфель инвестора и, по крайней мере, два хеджирующих актива. Обозначим стоимость, модифицированную дюрацию и кривизну первоначального портфеля через Р0, Dm0 и conv0, а стоимости, модифицированные дюрации и кривизну хеджирующих активов соответственно через Рх и Р2, DmX и Dm2 и convx и conv2. Актив инвестора будет иммунизирован от изменения процентной ставки, если в результате ее изменения стоимость хеджирующего портфеля останется неизменной. Поэтому можно записать:

Представим изменения стоимости портфеля инвестора и хеджирующих облигаций с помощью показателей дюрации и кривизны:

Подставим данные формулы в формулу (5.22):

На основе равенства (5.23) составим два равенства, объединив в первое слагаемые, содержащие показатели дюрации, а во второе - показатели кривизны:

Допустим, что при изменении процентных ставок кривые доходности смещаются параллельно, т.е. dr0 = dr1 = dr2. Тогда равенства (5.24) и (5.25) можно переписать как:

Стоимость хеджирующего портфеля зависит от уд. весов хеджирующих облигаций, которые определяем из системы (5.26). Пример 1. В портфель входят сто облигаций номиналом 1000 руб., купоны выплачиваются один раз в год. До погашения облигаций 8 лет, купон 12%, доходность до погашения 11%, цена 1051,46 руб., модифицированная дюрация 5,07, кривизна 39,05. Инвестор хеджирует портфель с помощью двух облигаций номиналом 1000 руб. До погашения первой бумаги 4 года, купон 10%, доходность до погашения 10%, цена 1000 руб., модифицированная дюрация 3,17, кривизна 13,72. Вторая облигация погашается через 10 лет, купон 14%, доходность до погашения 12%, цена 1113,0 руб., модифицированная дюрация 5,49, кривизна 44,26. Предполагается, что кривая доходности будет смещаться параллельно. Необходимо определить количество хеджирующих облигаций в хеджирующем портфеле. Решение. Подставим данные задачи в систему уравнений (5.26):

или

Систему уравнений (5.27) удобно решить в матричной форме. В матричной форме систему можно записать как:

Ее решение имеет вид:

В нашем примере:

Поэтому уравнение (5.28) можно представить как:

Соответственно его решение равно:

Полученный ответ говорит о том, что для формирования хеджирующего портфеля следует продать первую и вторую облигации в количествах соответственно 16,2031 и 78,8375 штук. Поскольку нельзя дробить облигации, то надо продать 16 первых облигаций и 79 вторых облигаций. Стоимость хеджирующих облигаций в портфеле инвестора в сумме составит:

Допустим, что в примере 1 инвестор хотел бы, чтобы сумма стоимости хеджирующих облигаций в портфеле равнялась стоимости первоначального портфеля. Тогда необходимо использовать еще одну облигацию, и решить следующую систему уравнений:

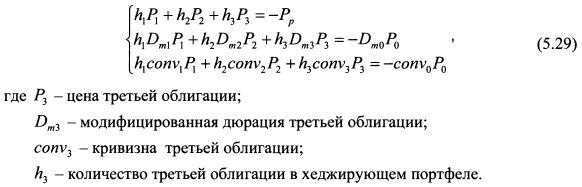

Пример 2. В портфель входят сто облигаций номиналом 1000 руб., купоны выплачиваются один раз в год. До погашения облигаций 8 лет, купон 12%, доходность до погашения 11%, цена 1051,46 руб., модифицированная дюрация 5,07, кривизна 39,05. Инвестор хеджирует портфель с помощью трех облигаций номиналом 1000 руб. До погашения первой бумаги 4 года, купон 10%, доходность до погашения 10%, цена 1000 руб., модифицированная дюрация 3,17, кривизна 13,72. До погашения второй бумаги 5 лет, купон 10%, доходность до погашения 10,2%, цена 992,46 руб., модифицированная дюрация 3,78, кривизна 19,28. Третья облигация погашается через 10 лет, купон 14%, доходность до погашения 12%, цена 1113,0 руб., модифицированная дюрация 5,49, кривизна 44,26. Предполагается, что кривая доходности будет смещаться параллельно. Необходимо определить количество хеджирующих облигаций, если стоимость хеджирующего портфеля должна остаться равной стоимости портфеля инвестора. Решение. Подставим данные задачи в систему уравнений (5.29):

или

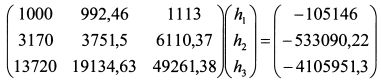

Решим систему уравнений (5.30) в матричной форме:

или

Полученный ответ говорит о том, что для формирования хеджирующего портфеля следует продать первую и третью облигации в количестве соответственно 29,038 и 80,574 штук и купить 13,674 штук второй облигации. Поскольку нельзя дробить облигации, то надо продать 29 первых облигаций и 81 третью облигацию и купить 14 вторых облигаций.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||