|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

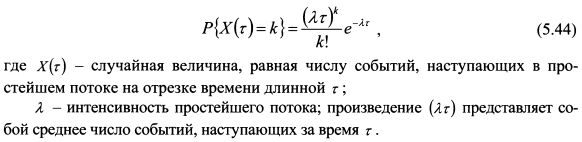

5.1.3. Оценка вероятности поступления на фондовый рынок информации, влияющей на курс ценной бумагиКурсы ценных бумаг изменяются в связи с поступлением на рынок новой информации. Ее появление часто носит случайный характер. В связи с этим в рамках активной стратегии управления портфелем при принятии решений может оказаться полезным оценить вероятность поступления на рынок значимой информации в следующие моменты времени. Такую оценку можно получить на основе аналитического аппарата теории случайных процессов. Будем рассматривать поступление информации на рынок как поток событий, наступающих в случайные моменты времени /,, /2,..., tn. Событием будем считать каждое новое сообщение, оказывающее существенное влияние на фондовый рынок, например, обнародование очень позитивной или негативной информации об экономическом развитии страны, моратории государства по выплатам в счет своих долговых обязательств, банкротстве компании, входящей в категорию голубых фишек, крупном террористическом акте и т. п. Такой поток событий является дискретным. События могут поступать в любой момент времени. Поэтому это поток с непрерывным временем. Число событий, поступающих за один временной интервал, как правило, не зависит от числа событий, наступивших за другой не пересекающийся с ним отрезок времени. Такой поток называют потоком без последействия. Отсутствие последействия означает, что события потока представляют собой независимые случайные величины. Практика показывает, что информация, вызывающая большие изменения курсов ценных бумаг, поступает на рынок не часто. Поэтому можно сказать, что вероятность наступления за короткий отрезок времени двух или более событий пренебрежимо мала по сравнению с вероятностью наступления одного события, т.е. события в потоке появляются поодиночке. Такой поток называют ординарным. Вероятность поступления на рынок нового сообщения за некоторый отрезок времени не зависит от момента его начала, а зависит только от его длины. Поток событий с таким свойством называется стационарным. Стационарность означает, что его вероятностные характеристики не изменяются с течением времени. Поток событий, характеризующийся свойствами отсутствия последействия, ординарности и стационарности, называется простейшим или стационарным пуассоновским потоком. Среднее число событий, приходящееся на единицу времени, называется интенсивностью или плотностью потока. Для стационарного потока его интенсивность является величиной постоянной. Можно также подчеркнуть, что если накладываются несколько независимых, стационарных и ординарных потоков с несильно отличающимися интенсивностями, то в сумме получается поток близкий к простейшему. Его интенсивность равна сумме интенсивностей входящих в него потоков. Для простейшего потока вероятность наступления на отрезке времени длинной r ровно k событий определяется по закону Пуассона:

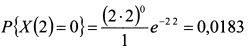

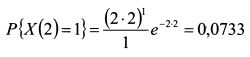

Поток событий, оказывающих существенное влияние на конъюнктуру фондового рынка, теоретически можно рассматривать как простейший пуассоновский поток. Поэтому формула (5.44) позволяет оценить вероятность поступления на рынок существенных событий за интересующий интервал времени. Пример 1. Наблюдения за несколько лет показали, что среднее число событий, оказавших сильное влияние на курс акции, составило в среднем два события в месяц. Необходимо определить вероятность того, что в течение следующих двух месяцев: а) не наступит ни одного существенного события; б) наступит одно событие; в) наступит более одного события. Решение. а) В качестве единицы временного интервала возьмем один месяц, тогда т = 2. Интенсивность потока Л = 2. Вероятность того, что за два месяца не наступит ни одного существенного события, согласно формуле (5.44) равна:

б) Вероятность наступления за два месяца только одного события составит:

в) Более одного события за два месяца наступит с вероятностью:

В примере мы рассматривали вероятность появления или не появления событий за определенный промежуток времени, полагая, что они окажут влияние на курс акции. Однако в конечном итоге инвестора интересует не столько факт наступления события как такового, а реакция на него рынка. Поэтому интенсивность потока можно определить не по числу собственно значимых событий, а по степени изменения курса акции за день. Допустим, инвестор полагает, что важная информация приводит к изменению курса бумаги более чем на 2% в день. Тогда интенсивность потока определяется как среднее количество дней за единицу времени (в нашем примере за месяц), когда курс изменялся более чем на 2%. Поэтому задачу можно сформулировать следующим образом: определить вероятность того, что в течение следующих двух месяцев дневное изменение курса акции: а) не превысит 2% и т.д.

Интерес может представить вероятностная оценка длины интервала времени, который может пройти между наступлениями двух существенных событий. Чтобы ответить на данный вопрос, надо найти распределение интервала времени Т между двумя произвольными событиями простейшего пуассоновского потока. Оно задается показательным (экспоненциальным) законом. Его функция распределения имеет вид:

Пример 2. Для условий примера 1 найти вероятность того, что между двумя существенными событиями пройдет время: а) меньше двух недель; б) не меньше двух недель. Решение. В качестве единицы временного интервала мы взяли один месяц, тогда период времени в две недели равен значению 0,5. Интенсивность потока Л = 2. а) Вероятность того, что между двумя существенными событиями пройдет меньше двух недель согласно формуле (5.45) равна:

б) Вероятность того, что между двумя существенными событиями пройдет не меньше двух недель составляет: |

||||||||||||

|

||||||||||||

|

|

||||||||||||