|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

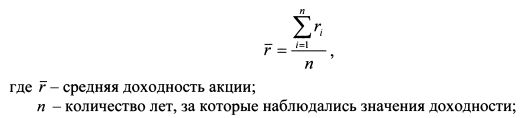

1.2. Ожидаемый риск портфеля. 1.2.1. Риск активаОсновополагающими мерами риска финансового актива являются такие показатели как стандартное отклонение и дисперсия его доходности. В качестве синонима понятия стандартное отклонение используют также термин "волатильность". Стандартное отклонение и дисперсия доходности актива говорят о степени возможного разброса его фактической доходности вокруг его средней доходности. Данные меры риска можно определить на основе прошлых данных статистики доходности актива. Рассмотрим технику определения дисперсии и стандартного отклонения доходности на примере акции. Пусть имеются значения доходности акции за п лет. За первый год она составила величину r1, за второй – r2, третий –r3 г3 и т.д., за п-й год – rn. Разобьем расчеты на несколько шагов. ШАГ 1. Определяем среднее значение доходности акции за п лет. Это просто среднее арифметическое значений ее доходности за этот период:

ШАГ 2. Определяем для каждого года отклонение фактического значения доходности от ее средней доходности, и возводим полученные данные в квадрат. Для первого года получаем: ШАГ 3. Суммируем квадраты отклонений:

ШАГ 4. Делим полученную сумму на количество лет:

Величина

Стандартное отклонение измеряется уже в процентах, т.е. в тех же единицах, что и сама доходность. Если предположить, что при расчете дисперсии и стандартного отклонения мы учли все существующие значения доходности, т. е., как говорят, всю генеральную совокупность случайной переменной, то полученная по формуле (1.5) дисперсия называется генеральной дисперсией, а стандартное отклонение в формуле (1.6) – генеральным стандартным отклонением. Однако на практике невозможно учесть все фактические значения доходности акции, так как это непрерывная случайная величина. Поэтому оценку данных показателей проводят на основе только части их значений, т.е. на основе некоторой выборки данных. Тогда в результате расчета по формуле (1.5) получают так называемую выборочную дисперсию. Если в качестве оценки генеральной дисперсии принять выборочную дисперсию, то она будет приводить к систематическим ошибкам, занижая значение генеральной дисперсии. Это происходит потому, что при расчете отклонения его считают не от истинного среднего значения переменной, а от выборочного. Выборочное же среднее непосредственно находится в центре выборки и поэтому отклонения от него выборочных данных в среднем меньше, чем от действительного среднего значения переменной в генеральной совокупности. Чтобы скорректировать данную погрешность переходят к так называемой исправленной дисперсии. Она определяется по формуле:

Формула (1.7) отличается от формулы (1.5) только знаменателем. Данная корректировка осуществляется для того, чтобы получить несмещенную оценку генеральной дисперсии. Корректировка является существенной, если оценку дисперсии проводят на основе небольшого количества данных. При большом объеме выборки различие в расчетах будет незначительным. На практике пользуются исправленной дисперсией, если количество наблюдений примерно меньше 30. Соответственно исправленное стандартное отклонение определяется по формуле:

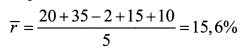

Пример. Определить выборочное стандартное отклонение доходности акции, если ее доходность за первый год составила 20%, второй - 35% , третий - минус 2%, четвертый - 15% , пятый - 10%. Решение. ШАГ 1. Определяем среднюю доходность акции:

ШАГ 2. Определяем дисперсию доходности согласно формуле (1.5):

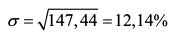

ШАГ 3. Определяем выборочное стандартное отклонение доходности акции:

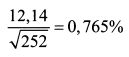

Рассматривая технику определения стандартного отклонения и цифровой пример, мы оперировали временным периодом равным году. На практике возникает задача определения стандартного отклонения для других временных периодов. Если имеется значение стандартного отклонения за год, то для определения его за один день надо стандартное отклонение в расчете на год разделить на корень квадратный из количества торговых дней в году. В году насчитывается порядка 252 дней. Поэтому стандартное отклонение доходности актива за день получим по формуле:

Так, стандартное отклонение доходности акции за один день в приведенном выше примере равно:

Если мы определяем стандартное отклонение за некоторый период на основе годичного стандартного отклонения, то в общем виде формула имеет следующий вид:

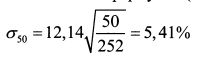

Пусть в нашем примере требуется определить стандартное отклонение доходности акции за 50 дней. В соответствии с формулой (1.9) оно составляет:

Если известно стандартное отклонение за один день, то определить его в расчете на год можно по формуле:

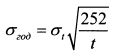

Соответственно стандартное отклонение за любой другой период времени (ст,) определяется по формуле:

Получить стандартное отклонение за год на основе его значения за некоторый период t можно с помощью следующей формулы:

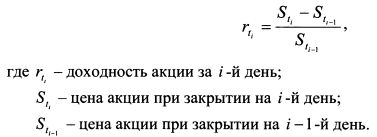

На практике волатильность часто определяют на основе данных о ежедневной доходности акции. Доходность акции за один день определяется по формуле:

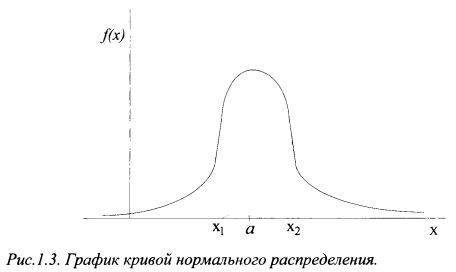

Показатель rt является первым статистическим наблюдением. Далее берут цену акции при закрытии для дня t2 и определяют аналогичным образом доходность акции за второй день и т.д. На основе полученных данных о ежедневной доходности по формуле стандартного отклонения определяют волатильность в расчете на один день. Затем по формуле (1.10) определяют волатильность в расчете на год. Обычно в литературе показатель стандартного отклонения приводится в расчете на год, если не сказано иное. Удобство расчета стандартного отклонения на основе ежедневных данных состоит в том, что можно воспользоваться большим количеством наблюдений. В то же время, при определении волатильности за год на основе значения волатильности за день можно допустить существенную погрешность. Она будет особенно велика, если стандартное отклонение актива следует процессу "mean reversion" (возвращение к среднему значению). "Mean reversion" означает, что волатильность актива в долгосрочной перспективе испытывает колебания вокруг некоторого среднего значения, а не возрастает бесконечно пропорционально величине \t . На практике приемлемый результат получается, если рассчитывать стандартное отклонение для более длительных периодов на основе более коротких, используя период времени до 10 дней. Так, определив волатильность в расчете на день, можно рассчитать волатильность для десятидневного периода, умножив полученную цифру на V10 . Когда инвестора интересует волатильность за более длительные периоды, можно взять прошлые статистические данные с требуемым интервалом. Например, инвестор определяет волатильность для одного месяца. Тогда необходимо взять наблюдения за предыдущие периоды времени по 30 дней. Причем, чтобы исключить автокорреляцию9, следует использовать не пересекающиеся временные периоды. Неудобство такого подхода при расчете волатильности для больших периодов состоит в том, что приходится использовать наблюдения за несколько предыдущих лет. При определении стандартного отклонения в расчете на месяц хорошую оценку риска можно получить, если учесть помесячные данные доходности за период времени не меньше трех лет. Доходность актива является случайной величиной и поэтому может принимать различные значения. Если значения переменной изменяются во времени неопределенным образом, то говорят, что она следует стохастическому, т. е. вероятностному процессу. Значения переменной могут изменяться дискретно или непрерывно. В первом случае величина переменной изменяется только на определенную (дискретную) величину, во втором - может принимать любые значения в рамках некоторого диапазона. Значения одной переменной могут изменяться только в определенные моменты времени, другой - в любое время. Поэтому выделяют соответственно дискретный и непрерывный стохастические процессы. Доходность актива является непрерывной случайной величиной и подчиняется некоторому вероятностному распределению. Наиболее часто в жизни встречается нормальное распределение. Оно возникает в том случае, когда на случайную величину оказывает влияние множество факторов, каждый из которых не имеет определяющего значения. График кривой нормального распределения (его еще называют графиком плотности вероятности) случайной величины приведен на рис. 1.3. По оси абсцисс представлена область возможных значений случайной величины X, по оси ординат - плотность распределения вероятностей случайной величины X. В самом общем виде можно дать следующее определение плотности вероятности: это вероятность, приходящаяся на единицу длины отрезка, на котором может принимать значения случайная величина. Если быть более точным, то она характеризует как бы плотность, с которой распределяются значения случайной величины в данной точке. Плотность распределения f(x) является одной из форм закона распределения случайной величины, но существует только для непрерывных случайных величин.

График кривой нормального распределения симметричен относительно среднего значения случайной величины, которое называют еще математическим ожиданием случайной величины. На графике точка а является математическим ожиданием случайной величины X. Сама случайная величина может принимать любые отрицательные и положительные значения. Правая и левая ветви графика асимптотически приближаются к оси абсцисс. Вся площадь, ограниченная кривой распределения и осью абсцисс, равна единице. Если нас интересует вероятность попадания случайной величины на какой-либо интервал оси абсцисс, то она будет равна площади фигуры, ограниченной сверху кривой распределения, снизу - осью абсцисс, по бокам - перпендикулярами, проходящими через концы интервала. Так, вероятность попадания случайной величины X на отрезок (х2х{) (см. рис. 1.3) равна площади фигуры, заштрихованной косыми пунктирными линиями. Нормальное распределение полностью определяется двумя характеристиками случайной величины - ее математическим ожиданием и стандартным отклонением. Таким образом, зная математическое ожидание и стандартное отклонение случайной величины, мы имеем полную картину вероятностного распределения ее возможных значений. Стандартное отклонение характеризует степень рассеяния возможных значений случайной величины вокруг ее среднего значения. Кроме этого, оно говорит о вероятности того, что значение случайной переменной окажется в некотором интервале. Для нормально распределенной случайной величины полезно запомнить так называемое "правило трех сигм". Оно говорит о том, что вероятность получить значение случайной переменной в диапазоне одного стандартного отклонения от ее средней величины равно 68,3%, в диапазоне двух стандартных отклонений - 95,4%, трех стандартных отклонений - 99,7%. Остается еще 0,3% вероятности того, что случайная величина примет любое другое значение, выходящее за рамки отмеченных границ.

Проиллюстрируем данное правило на основе примера по расчету волатильности, который был приведен выше. Среднее значение, т.е. математическое ожидание доходности акции равнялось 15,6%, а стандартное отклонение доходности в расчете на год - 12,14%. Согласно правилу трех сигм, инвестор вправе ожидать, что с вероятностью 68,3% доходность акции через год будет располагаться в интервале от 15,6% ±12,14%, т.е. от 3,46% до 27,74%. С вероятностью 95,4% этот интервал составит 15,6%±2*12,14%, т.е. от -8,68% до 39,88%. С вероятностью 99,7% интервал возможной доходности будет равен 15,6% ±3*12,14% или от -20,82% до 52,02%. Остаются еще 0,3% вероятности того, что акция принесет как гораздо более высокую так и низкую доходность. Таким образом, стандартное отклонение доходности актива выступает мерой степени и вероятности разброса ее возможных значений вокруг ее средней доходности. Стандартное отклонение является мерой риска изменения доходности актива. Зная данную величину, инвестор может выбирать между более или менее рискованными бумагами. Например, имеются две акции - А и В. Их средняя доходность одинакова и равна 30%, так как это просто средняя арифметическая их доходностей за определенный период времени. В то же время, стандартное отклонение в расчете на год акции А равно 10%, акции В - 15%. Это означает, что акция В рискованнее бумаги А. Учитывая правило трех сигм, инвестор вправе ожидать, что с вероятностью 68,3% через год он может получить по бумаге А доходность в диапазоне от 20% до 40%, а по бумаге В - от 15% до 45%. Поэтому более консервативный вкладчик выберет бумагу А, а более склонный к риску - бумагу В. Дисперсию как меру риска ввел в теорию портфеля ценных бумаг основоположник современной теории портфеля Г.Марковец. Определенным недостатком данной меры риска является то, что она одинаково учитывает отклонения в доходности актива от его средней доходности как в сторону увеличения, так и снижения. В то же время инвестора, купившего финансовый актив, беспокоит именно снижение его доходности. Рост доходности по сути не является для него риском. Поэтому позже Г.Марковец предложил в качестве меры риска показатель полудисперсии. Выборочная полудисперсия определяется по формуле:

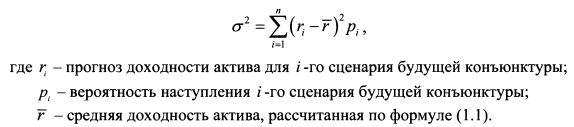

Формула (1.11) отличается от формулы (1.5) только тем что при расчете показателя полудисперсии учитываются только значения доходности актива, которые меньше его ожидаемой доходности. Таким образом, инвесторы получают представление о риске потерь в более прямой форме, чем при расчете дисперсии. В то же время данная мера риска не всегда будет иметь преимущество по сравнению с дисперсией. Так, если доходность актива распределена нормально, то полудисперсия равна половине дисперсии, поскольку нормальное распределение симметрично относительно своего среднего значения. Поэтому использование в этом случае полудисперсии вместо дисперсии не дает инвестору лучшего представления о риске актива. Соответственно безразлично, какую меру риска рассчитывать. В то же время более удобно использовать дисперсию, так как это более простая для расчета и знакомая из математики многим инвесторам величина. Использование полудисперсии оправдано в отношении активов, доходность которых не характеризуется нормальным распределением, например производных инструментов. В заключение данного параграфа следует также отметить, что дисперсию актива можно рассчитывать и на основе прогнозов инвестора в отношении конъюнктуры будущего периода. В этом случае инвестор оценивает возможные сценарии ее развития. На этой основе он прогнозирует значения будущих до-ходностей актива и задает им субъективные вероятности. Например, инвестор полагает, что в будущем периоде актив А принесет доходность гх с вероятностью р{, доходность г2 с вероятностью р2 и т.д. доходность гп с вероятностью рп. Сумма всех вероятностей равна 100%. На основе этих данных по формуле (1.1) рассчитывается средняя доходность актива. Далее дисперсия определяется по формуле: |

||||||||||||

|

||||||||||||

|

|

||||||||||||

для второго года –

для второго года –  и т. д., для n-го года –

и т. д., для n-го года –  .

.

является дисперсией доходности акции в расчете на год. Как уже отмечалось, дисперсия является показателем рассеяния фактических значений доходности акции вокруг ее средней доходности. Размерность дисперсии представляет собой квадрат доходности акции. Если в формуле мы учитываем доходность в процентах, то размерность дисперсии – это процент в квадрате. Показателем такой размерности не всегда удобно пользоваться, поскольку сама доходность акции измеряется в процентах. Поэтому из дисперсии извлекают квадратный корень и получают стандартное отклонение доходности:

является дисперсией доходности акции в расчете на год. Как уже отмечалось, дисперсия является показателем рассеяния фактических значений доходности акции вокруг ее средней доходности. Размерность дисперсии представляет собой квадрат доходности акции. Если в формуле мы учитываем доходность в процентах, то размерность дисперсии – это процент в квадрате. Показателем такой размерности не всегда удобно пользоваться, поскольку сама доходность акции измеряется в процентах. Поэтому из дисперсии извлекают квадратный корень и получают стандартное отклонение доходности:

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")