|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

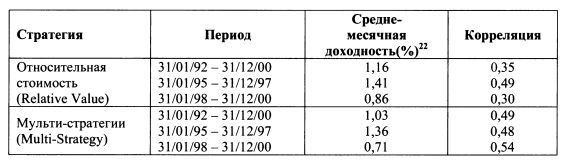

6.2.2. Результаты деятельности фондов хеджированияВ связи с анализом деятельности фондов хеджирования возникают три вопроса: 1) характеризуются ли определенные стратегии, проводимые фондами, систематически лучшими результатами; 2) можно ли судить о будущей доходности фондов в краткосрочном и долгосрочном периодах по их предыдущим фактическим результатам; 3) насколько устойчивым в долгосрочном периоде является соответствие между риском и доходностью инвестиций фондов. Ответы на эти вопросы дают в статье P.Bares, R.Gibson, S.Gyger "Performance in the Hedge Funds Industry: An Analysis of Short- and Long-Term Persistence." Авторы провели исследования за период с января 1992 г. по декабрь 2000 г. на основе базы данных организации "Financial Risk Management", охватывающей порядка 5 тыс. фондов хеджирования. При рассмотрении первого вопроса авторы по каждой стратегии и для нескольких временных периодов определяли медианного менеджера. После этого сравнили результаты менеджеров с медианным. Каждый менеджер располагался либо выше, либо ниже медианного. Исследования показали: в получении доходности выше средней более устойчивыми результатами характеризовались менеджеры, проводившие стратегии кредитования (Specialist Credit) и относительной стоимости (Relative Value), т.е. в этих подгруппах большая часть одних и тех же менеджеров с большим постоянством получала доходность выше медианного менеджера. Если исключить менеджеров, проводивших стратегии кредитования (Specialist Credit) и относительной стоимости (Relative Value), то только менее 10% менеджеров устойчиво показывали результаты выше средних в своей подгруппе за периоды времени, превышавшие шесть месяцев. В отношении среднемесячных абсолютных результатов доходности доминировала стратегия выбора активов (Stock Selection) и за ней стратегия направленной торговли (Directional Trading) (см. табл.6.1). Авторы не получили свидетельств о том, что портфели менеджеров, показавших результаты выше средних, характеризовались и большим риском. Чтобы проверить устойчивость получаемых результатов, авторы сравнили динамику доходности стратегий за два периода: 1995-1997 годы и 1998-2000 годы. В первом периоде фонды показали более высокую доходность, во втором -более низкую. Наибольшие потери все фонды, за исключением фондов направленной торговли (Directional Trading), понесли в августе 1998 г. в связи с кризисом финансовых рынков в Азии и России. При переходе от первого периода ко второму среднемесячная доходность стратегий направленной торговли (Directional Trading) и традиционной торговли (Traditional Trading) снизилась соответственно на 75 и 108 базисных пунктов, а стратегий выбора активов (Stock Selection) и относительной стоимости (Relative Value) только на 28 и 55 базисных пунктов. В связи с этим авторы отмечают, что стратегии традиционного инвестирования наиболее чувствительны к движению конъюнктуры рынка в противопо-ложном направлении. Интересно также отметить, что наибольший коэффициент линейной корреляции доходности стратегий с индексом S&P 500 наблюдался для традиционной торговли (Traditional Trading) и выбора активов (Stock Selection), наименьший - для направленной торговли (Directional Trading). Данные приведены в таблице 6.1.

Исследуя второй вопрос, авторы рассматривали периоды времени от 1 до 36 месяцев. В рамках данных интервалов выделялся формационный период и период владения портфелем. В формационном периоде всех менеджеров расположили, по их общей доходности в последовательности от лучших до худших. На этой основе были образованы десять портфелей. В первые пять вошли 100 лучших менеджеров. Соответственно первый портфель включал первые 20 лучших менеджеров, второй - следующие 20 менеджеров по убыванию их результативности и т.д. до пятого портфеля. В портфели от шестого до десятого вошли 100 менеджеров с самой низкой доходностью. Соответственно десятый портфель состоял из 20 менеджеров с наихудшими результатами в формационных периодах. В портфелях доходности менеджеров учитывались с одинаковыми весами. Данное качество портфелей поддерживалось ежемесячно на протяжении всего изучаемого периода времени. Портфели формировались без учета вида стратегии, которую проводили менеджеры. Результаты представлены в таблице 6.2.

Сравнение динамики доходности портфелей показало, что для краткосрочного периода времени (1-1 и 1-3) результаты портфелей от первого до пятого существенно превосходили результаты портфелей от шестого до девятого и в меньшей степени десятого. Однако для более длительных формационного периода и периода владения доходность первых пяти портфелей показала тенденцию к снижению, а портфелей от шестого до десятого к повышению. В долгосрочном периоде они практически выравнивались. Авторы замечают, что среднемесячная доходность лучших и худших портфелей выравнивалась для периода времени больше 12 месяцев. На основе рассмотренного материала авторы делают практический вывод: если кто-либо желает воспользоваться потенциальными преимуществами, обнаруженными в данном анализе, необходимо инвестировать средства в фонды хеджирования на период в один месяц. Другими словами, на устойчивость предыдущих результатов фондов можно рассчитывать только в краткосрочном периоде.

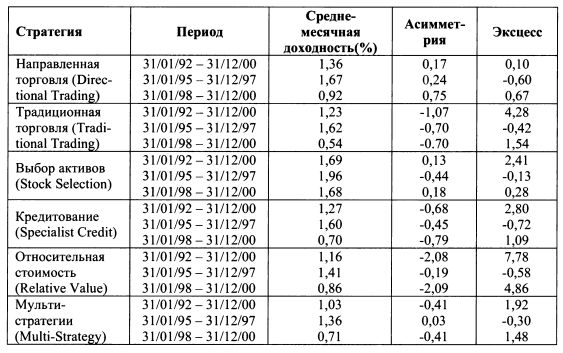

Третий вопрос авторы исследовали, оценивая показатели альфа фондов на основе арбитражной модели С. Росса. Оценки делались для двух независимых периодов времени. Результаты показали: альфы фондов очень неустойчивы во времени. Авторы делают обобщающий вывод: инвесторы должны быть весьма осторожны в выборе фонда для долгосрочного размещения средств на основе прошлых результатов его общей доходности или скорректированной на риск. В связи с инвестированием в фонды хеджирования полезно представлять динамику их выживаемости. В этом отношении можно привести следующую цифру: порядка 30% вновь образуемых фондов не переживают периода первых трех лет. Еще один существенный момент, касающийся деятельности фондов, состоит в изучении вопроса, насколько распределение доходности их портфелей близко к нормальному. Ответ на него можно получить на основе таблицы 6.3. Кривая нормального распределения симметрична относительно ее среднего значения. Поэтому его коэффициент асимметрии равен нулю. Если он меньше нуля, то распределение скошено влево, если больше нуля, то вправо. Эксцесс нормального распределения также равен нулю. Положительный эксцесс говорит о том, что кривая распределения характеризуется более высокой и острой вершиной, чем нормальная кривая. Отрицательный эксцесс означает более низкую и плоскую вершину кривой распределения по сравнению с нормальной кривой. Как следует из таблицы 6.3, в целом распределение доходности фондов хеджирования характеризуется отрицательной асимметрией (за исключением стратегии направленной торговли) и положительным эксцессом.

Таким образом, оно отличается от нормального. Отсюда следует важный вывод: если средства инвестируются в фонды хеджирования, то принятие решения на основе подхода Марковца, учитывающего только два параметра - ожидаемую доходность и риск, - нельзя считать достаточным. Инвестиционные фонды можно рассматривать как самостоятельный финансовый инструмент и использовать для диверсификации портфеля. Вопрос состоит в определении оптимальной доли фонда в портфеле инвестора. Как отмечают Ch.Brooks, H.Kat, обычно институциональные инвесторы размещают в фонды хеджирования 5% своего капитала. Инвестирование может заключаться в выборе отдельных фондов или фонда фондов. В последнем случае возникает портфель, диверсифицированный по различным стратегиям фондов. Управление портфелем с помощью менеджера связано с выплатой ему вознаграждения. Для фондов хеджирования оно обычно складывается из двух частей: вознаграждения за управление (management fee) и стимулирующего вознаграждения (incentive fee). Первое из них рассчитывается как процент от стоимости активов фонда. Ежегодная величина среднего значения, медианы и стандартного отклонения вознаграждения соответственно составляет 1,3%, 1,0%. 0,4%. Стимулирующее вознаграждение определяется как процент от прибыли, полученной фондом. Ежегодная величина среднего значения, медианы и стандартного отклонения стимулирующего вознаграждения соответственно составляет 18,8%, 20,0%. 2,9%. Если средства инвестируются в фонд фондов хеджирования, то его менеджеры также взимают комиссионные. Вознаграждение за управление составляет порядка 1%, а стимулирующее вознаграждение - 10%. При инвестировании средств в фонды хеджирования следует учитывать еще один важный момент - емкость инвестиционных стратегий (capacity of investment strategy), или, другими словами, величину рынка, на котором действует фонд. Поскольку многие фонды осуществляют узко специализированные стратегии, или действуют в ограниченных секторах экономики, то объем средств, с которым фонд может проводить успешные стратегии, ограничен. Если фонд аккумулирует большее количество средств, чем диктуется емкостью инвестиционной стратегии, то велика вероятность того, что он получит посредственные результаты.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||