|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

4.5. Процентные ставки как инструмент влияния Центального банка на валютные курсы4.5.1. Изменение уровня процентной ставки Как уже подчеркивалось выше, изменение учетных ставок является одним из основных инструментов денежно-кредитной политики Центрального банка страны. Изменение основной ставки страны влечет за собой соответствующее изменение и других ставок. Конечно же, изменение учетной ставки проводится ЦБ не только для того, чтобы повлиять на курс национальной денежной единицы. Но нас с вами, как участников FOREX, более всего волнует именно этот аспект. К чему же приводит изменение Центральным банком основной ставки? (Еще раз напоминаем вам, что речь идет о типичной реакции рынка, но это не является аксиомой!) Повышение ставки – укрепление национальной валюты (рис. 4.5.1).

• Увеличивается привлекательность национальной валюты как средства инвестирования. Причина в том, что увеличение основной процентной ставки ведет к росту процентных ставок по банковским депозитам в коммерческих банках. Во-первых, заинтересованной стороной являются иностранные инвесторы. Их деньги играют существенную роль в формировании курса национальной валюты, поскольку объемы сделок с ними могут быть очень существенными. Фактически рост курса национальной валюты подогревается именно тем, что она становится популярна среди иностранных инвесторов, готовых покупать валюту за все более высокую цену в расчете на высокий доход по депозитам. Привлечение средств инвесторов сопровождается оживлением национальной экономики. Во-вторых, интерес к хранению средств в национальной валюте проявляют внутренние деловые круги и частные лица. Рост их интереса непосредственно связан с возможностью «изъятия» из активного обращения денежных средств. Соответственно, связывание денег должно сопровождаться снижением внутренней деловой активности при одновременном снижении инфляционных процессов. То есть фактически увеличивается спрос на данную национальную валюту. • Деньги обладают замечательным мультипликативным эффектом, т. е. одни и те же деньги могут обращаться до 50 раз (так подсчитали экономисты). Когда возрастает стоимость кредитов, деньги становятся дорогими, малопривлекательными. Мультипликативный эффект уменьшается, и таким образом фактически снижается количество денег в обращении, т. е. условно происходит сокращение предложения национальной валюты.

Нельзя забывать, что с помощью повышения основной ставки Центральный банк осуществляет регулирование инфляционных процессов в стране. Повышение ставки приводит к укреплению валюты в том случае, если речь идет о стране, где уровень инфляции соответствует нормальной экономике. Также использование основной ставки как средства регулирования курса валюты не должно быть чрезмерно активным. Если ставка будет меняться часто, инвесторы задумаются о том, а не лихорадит ли страну, в которую они инвестируют. К примеру, в 1999 г. Федеральная резервная система США повышала ставки 3 раза, что очень взволновало инвесторов. А в 2001 г. инвесторов волновал уже совсем другой ряд событий – ФРС десять (!) раз снижало ставки. Снижение ставки – падение курса национальной валюты (рис. 4.5.2).

• Снижается привлекательность национальной валюты как средства инвестирования в связи со следующим за уменьшением основной процентной ставки падением ставок по депозитам; в результате уменьшается спрос на данную национальную валюту. • Деньги дешевеют, мультипликативный эффект повышается в обращении, т. е. условно называем это увеличением предложения национальной валюты. Конечно же снижение процентных ставок должно привести к активизации экономики страны, но положительный эффект в экономике страны возможно будет заметить только спустя некоторое время, что отразится на макроэкономических индикаторах. 4.5.2. Использование информации об изменении ставок Знание ставки само по себе ничего не дает. Важно ее изменение, происходящее в связи с решениями национальных финансовых институтов. К учетной ставке трейдеры относятся как и ко всем остальным факторам, торгуя на слухах и фактах. Например, если слух гласит, что учетная ставка будет повышена, соответствующую валюту будут покупать до того, как этот факт свершится. Правда, после того как повышение ставки состоится, вполне возможно, что валюту продадут обратно или продадут другую, аналогичную ей. Неожиданное изменение учетной ставки вероятнее всего повлечет резкое изменение курса. Пример. Действующая основная ставка Центрального банка составляет 4,0%. В качестве примера берем абстрактную валюту и идеальный, т. е. нереальный рынок, который реагирует только на одну новость – изменение ставки. Прошло сообщение, в котором было сказано, что на ближайшем заседании Центрального банка будет рассмотрен вопрос об изменении ставки в сторону повышения до 4,25%. На этом слухе сразу же вырастет спрос, ведь выгодно купить валюту, пока еще ставка низкая и спрос на нее еще не вырос. Вместе с ростом спроса будет расти цена. Далее рынок либо консолидируется, либо будет подрастать вплоть до начала заседания банка. Рассмотрение вопроса еще не означает принятия решения, поэтому возможны следующие варианты.

Варианты изменения процентной ставки (без учета других факторов) представлены на рис. 4.5.3.

Необходимо учитывать, что за изменением основной ставки стоят очень серьезные экономические процессы, поэтому вариант «ожидалось повышение ставки, а ставка снижена» не рассматривается, третий вариант также маловероятен. 4.5.3. Перечень основных ставок на 1 февраля 2004 г. Внимание! Ставки, являющиеся основными для определения направления движения цен, выделены в табл. 4.5.1 жирным шрифтом. Примечание 1. 30 июня 2004 г. ставка FedFunds была повышена ФРС США на величину +0,25% до уровня 1,25%.

Примечание 2. Ставки, имеющие смысл ODR, в разных странах могут называться по-разному:

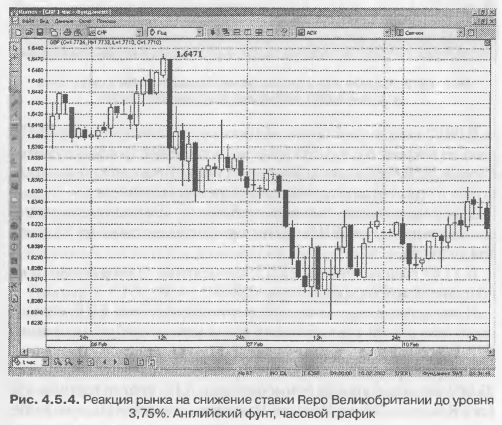

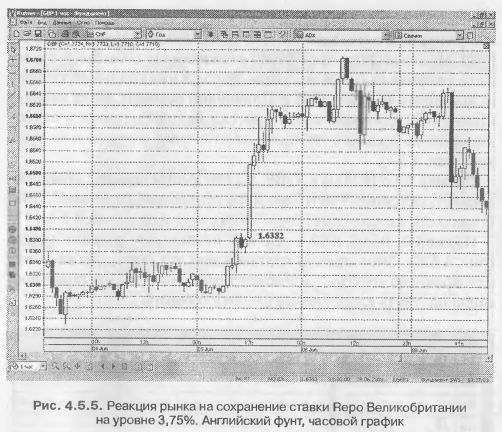

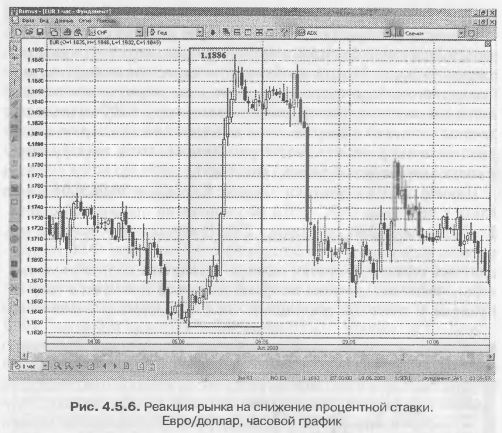

Примеры влияния процентных ставок на валютный курс Пример 1. 06.02.2003 г., GBP. В 12:05 вышла новость: «Великобритания: Банк Англии понизил учетную ставку на 25 базисных пунктов с 4,00% до 3,75%». В середине графика – большая черная свеча с high = 1,6471 и low = 1,6375. Ситуация складывалась так: рынок был в ожидании итогов заседания правления Банка Англии. На совещании произошло неожиданное событие – ставка была снижена на 0,25% до 3,75%. Это был минимальный уровень за последние 48 лет, с 1955 г. Причинами решения банка явились низкие темпы экономического роста в Великобритании и ожидание падения уровня потребительского спроса в стране и за рубежом (рис. 4.5.4). Пример 2. 05.06.2003 г., GBP. В 12:00 вышла новость: «Банк Англии оставил ставку Репо (Repo Rate) неизменной на уровне 3,75%». Ожидалось же, что ставка будет снижена до 3,50% (рис. 4.5.5). Пример 3. 05.06.2003 г., EUR – нетипичная реакции рынка (рис. 4.5.6). Этот пример подтверждает тот факт, что на рынке одновременно действует множество факторов и нельзя гарантированно получить классические цепочки событий.

В 08:02 вышло сообщение: «Снижение процентных ставок ЕЦБ едва ли откроет EUR/USD путь вверх с учетом продолжающихся продаж EUR/JPY японскими инвесторами. Также этому не способствует оптимизм касательно американской экономики». В 11:34 в новостях выходит сообщение: «Большинство экономистов считает, что ЕЦБ снизит процентные ставки на 50 пунктов до 2,0%». В 11:45 вышла новость: «ЕЦБ: процентные ставки снижены на 50 пунктов до 2% (пред. не изм., 2,5%)». Повышение евро, несмотря на снижение ставки ЕЦБ, означало то, что рынок стал обращать внимание на слабую экономику США. Трейдеры осторожничают с USD в преддверии выхода данных по рынку труда США, ожидая роста количества уволенных до 25 000 человек и уровня безработицы до 6,1% против текущих 6%. Lara Rhame из Brown Brothers Harriman заявляет: «Мы в положи тельной среде для евро и я не думаю, что это изменится». Помимо этого, поддержку курсу единой европейской валюты оказал значительный рост курса фунт/доллар и опубликованные в этот день положительные экономические данные в Германии.

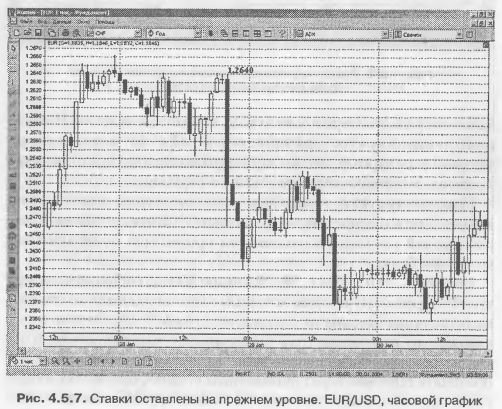

Рынок реагирует не только на изменения текущих ставок, но также очень чутко воспринимает все нюансы, связанные с оценкой экономической ситуации и изменением процентной политики Центрального банка. Пример 4. 29.01.2004 г. 27-28 января 2004 г. состоялось заседание Федерального резерва, который, как и ожидалось, не стал изменять ставки, оставив их на прежнем уровне – 1%. Однако после вчерашнего изменения тона Федерального резерва, который заменил фразу «долгий период низких ставок» на «необходимость проявлять терпение перед повышением ставок», многие инвесторы стали пересматривать свои оценки по доллару. Намеки на то, что США может начать фазу повышения ставок, увеличивает привлекательность доллара, так как американская экономика по-прежнему остается самой большой в мире, и она демонстрирует признаки здорового роста. И хотя проблема огромного внешнеторгового и бюджетного дефицита так и не решена, инвесторы готовы вкладывать свои капиталы в американскую экономику в случае роста отдачи от вложений в американские активы. Именно эти размышления и вызвали резкое падение европейских валют к доллару вчера в конце американской сессии (рис. 4.5.7).

Пример 5. «Из аналитики "Форекс Клуба"» за 30.06.2004 г. – в связи с решением ФРС США об увеличении процентной ставки FedFunds на +0,25% до уровня 1,25%. Наибольший резонанс в поведение валютных курсов сегодня вносило заседание ФРС по процентным ставкам. Попытки доллара укрепиться против основных европейских конкурентов во время азиатской сессии ни к чему не привели, и основной тенденцией дня еще задолго до объявления решения стало падение доллара. Рынок ожидал повышения ставок на 25 базисных пунктов. Это решение широко ожидалось рынком и не служило поддержкой доллару. А так как представители ФРС не пытались сделать дополнительных намеков относительно ставок, большинство игроков предпочитали закрывать длинные по доллару позиции. ФРС оправдала ожидания инвесторов, что, действительно, не оказалось неожиданным для рынков. По словам дилеров Форекс Клуба, итог события выразился лишь во всплеске активности во время объявления ставок. Курсы же основных валют остались на прежнем уровне. 4.5.4. Процентный дифференциал и SWAP Трейдеры реагируют не просто на изменение учетной ставки как таковой, а на изменение разницы учетных ставок, процентный дифференциал. Например, если все страны «Большой пятерки» (США/USD, Великобритания/GBP, Швейцария/CHF, Япония/JPY и Евросоюз/EUR) решат одновременно понизить свои учетные ставки на 0,5%, валютный рынок будет безразличен к этому, поскольку процентный дифференциал останется неизменным. На практике в большинстве случаев ставки меняются в одностороннем порядке, что приводит к изменениям как процентного дифференциала, так и обменного курса. Общепринятая мировая практика совершения арбитражных операций на рынке FOREX требует обязательного закрытия текущих валютных позиций, открытых на данную дату валютирования (value date – дата поставки валюты). В противном случае по данной валютной позиции должна произойти поставка реальных средств на счет клиента и на счет банка в размере, предусмотренном условиями сделки. Например: совершена покупка 100 000 USD/JPY по курсу 107,42 сроком валютирования 8 декабря 2003 г.

Если позиция не закрыта внутри дня, то должно произойти следующее движение средств:

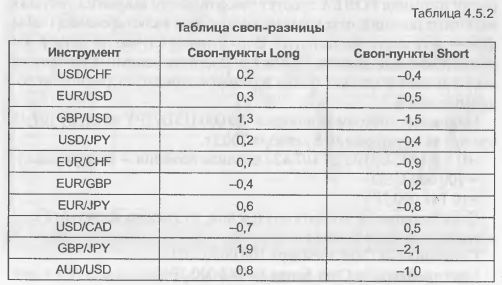

Однако, трейдеры осуществляют операции на рынке FOREX для того, чтобы заработать прибыль от курсовой разницы, а не для того, чтобы получить валютные средства в указанных объемах. В связи с этим возникает необходимость переноса открытой валютной позиции с одной даты валютирования на следующую. Операция по переносу позиции называется SWAP TOM/NEXT (своп). Суть ее в том, что если на конец дня (21:00 GMT) трейдер не закрыл позицию, одномоментно заключаются две обратные сделки, из которых первая закрывает имеющуюся позицию на данную дату, а вторая одновременно открывает позицию в той же паре валют с тем же объемом на следующую дату. При переносе позиции, как правило, взимаются или начисляются небольшие суммы, выраженные в своп-пунктах. Фактически эта разница отражает процентный дифференциал учетных ставок валют, входящих в торговую пару. Если вы купили валюту, по которой учетная ставка выше, вы получите положительную своп-разницу, если продали – отрицательную. В нашем примере своп-разница будет положительной, так как ставка по USD составляет 1%, а по JPY – 0,1% (своп-разница приведена в табл. 4.5.2).

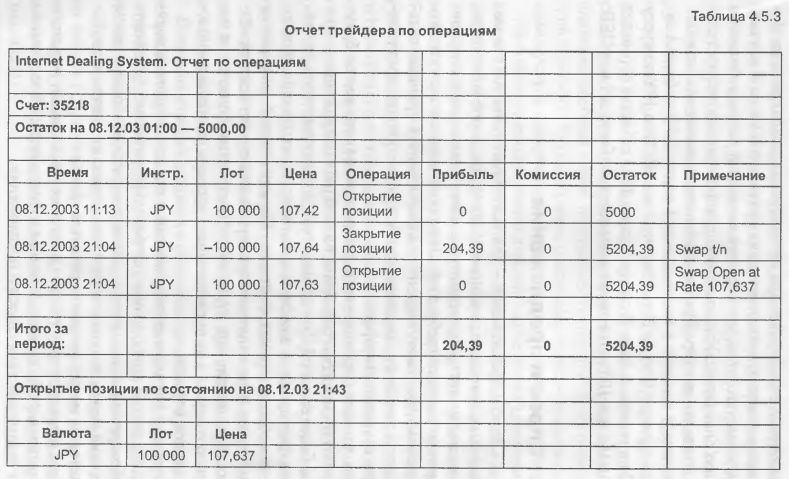

В данном случае курс на момент проведения свопа (21:00 GMT) составлял 107,64, в отчете трейдера эта операция будет выглядеть так, как показано в табл. 4.5.3.

Необходимо помнить, что при переносе позиции со среды на четверг своп-разница будет взиматься или начисляться в тройном размере. Связано это с тем, что текущий валютный рынок работает на условиях спот (spot). Условия спот предполагают проведение расчетов по сделке на второй рабочий день после заключения сделки. Например: сегодня, в понедельник 2 марта 2003 г., банк А заключил сделку с банком В на покупку 1 млн USD за JPY по курсу 108,00 на условиях спот. В среду 4 марта 2003 г. банк А переведет банку В 108 млн JPY, тот этим же днем поставит банку А 1 млн USD.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")