|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

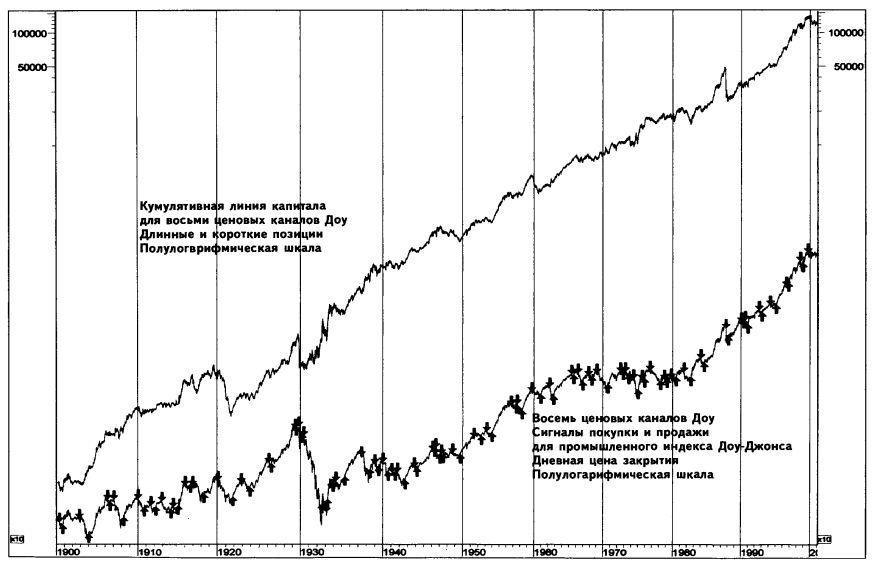

Построение стратегии, основанной на анализе правила пробоя торговых интервалов применительно к обоим индексам Доу-ДжонсаМы провели тестирование нашей гипотезы дважды: первый раз на одном промышленном индексе Доу-Джонса, второй – на обоих индексах, промышленном и транспортном, взаимно подтверждавших друг друга. Мы обнаружили, что Доу был прав, считая, что подтверждение сигнала обоими индексами делает сигналы более значимыми и дает более прибыльный результат, нежели пробой интервала одним из индексов. В ходе тестирования каждой из длин периодов (в торговых днях) применительно к обоим, промышленному и транспортному, индексам за 101 год только на длинных позициях было обнаружено, что гипотетическая чистая прибыль оказалась наивысшей при длине периода, равной 90 дням. Прибыль стратегии почти вдвое превысила результаты пассивной стратегии «купи и держи». Заметим, однако, что нам не удалось пока опередить по результатам традиционную стратегию, основанную на теории Доу. Правила тестирования торговой системы в программе Equis International MetaStock, где текущие значения транспортного индекса Доу-Джонса (умноженные на 100 для избежания работы с долями) помещены в поле данных, обычно зарезервированное для оборота (V), выглядят следующим образом:

Гипотеза вторая: длина периода должна варьироваться в зависимости от типа позиции, предполагаемого сигналом. Статистические данные, опубликованные Робертом Pea в 1930-х годах и Виктором Сперандео в 1991 году, показали, что «бычий» и «медвежий» рынки заметно разнятся по продолжительности и протяженности. Таким образом, длина периода для сигналов к покупке и продаже также должна различаться. Более того, для каждого из четырех возможных действий (открыть длинную позицию, закрыть длинную позицию, открыть короткую позицию, закрыть короткую позицию) длина периода также может иметь свою специфику. Мы, таким образом, склонны варьировать данный параметр.

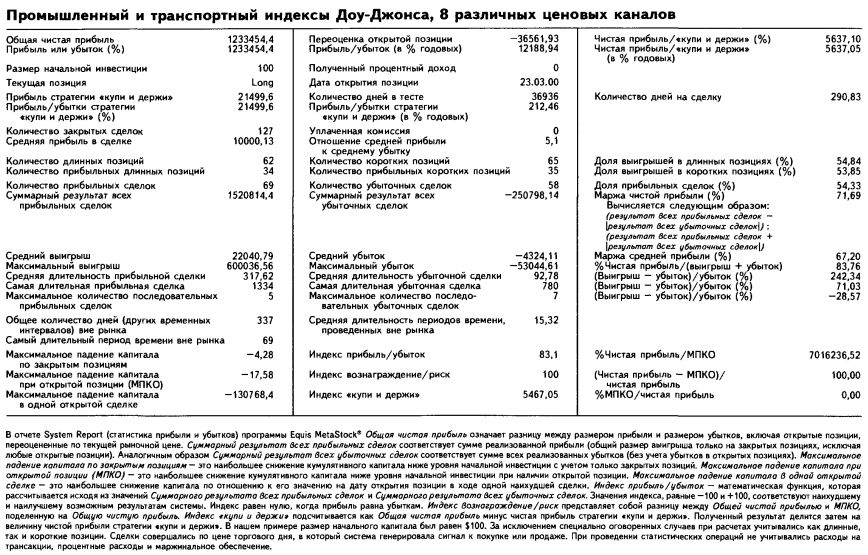

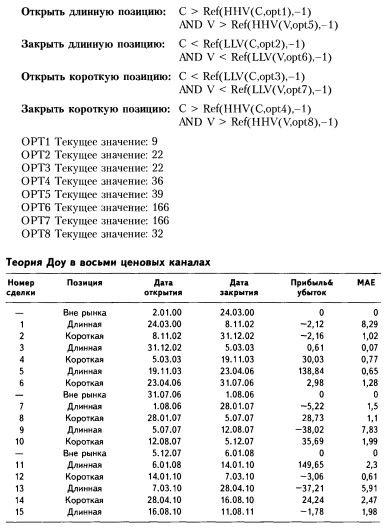

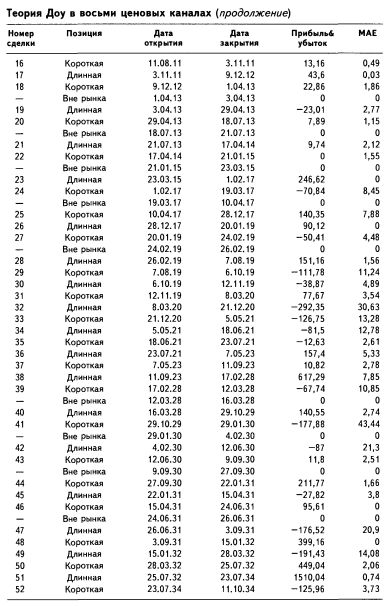

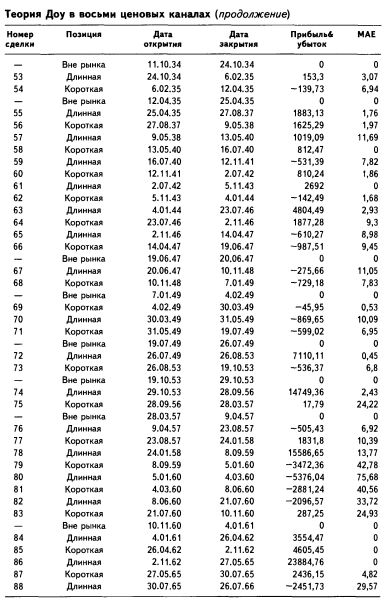

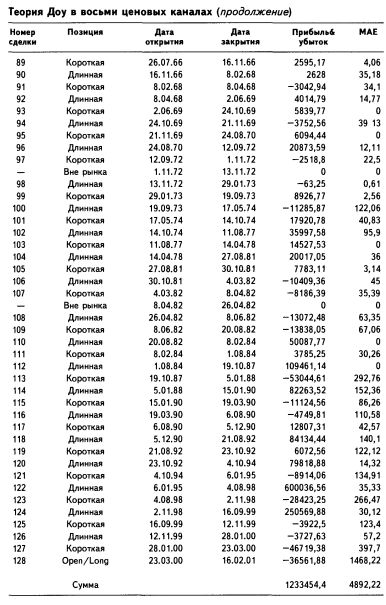

Гипотеза третья: длина периода для каждого из двух индексов может варьироваться независимо. Поскольку историческое поведение каждого из двух индексов Доу-Джонса – промышленного и транспортного – различно (напомним, что они нередко расходятся в противоположных направлениях), установим особые параметры для каждого из индексов. С помощью трех приведенных гипотез мы имеем возможность выстроить полную, охватывающую все возможности рынка, стратегию. Выберем по две длины периода для каждого из четырех возможных действий (открыть длинную позицию, закрыть длинную позицию, открыть короткую позицию, закрыть короткую позицию): одну длину для цен закрытия промышленного индекса Доу-Джонса, другую – для цен закрытия транспортного индекса Доу-Джонса. Имея четыре типа действий (открыть длинную позицию, закрыть длинную позицию и т.д.) и два типа цен закрытия, нам предстоит протестировать восемь индикаторов для каждой модели. Мы можем варьировать число длин периодов (размер области изменения параметров) для каждого индикатора. Луис Мендельсон (см. его «Создание и тестирование торговых систем: как избежать ошибок, которые дорого вам обойдутся», Mendelsohn Enterprises, 25941 Apple Blossom Lane, Wesley Chapel, FL 33544, www.profittaker.com) заметил, что увеличение области изменения параметров ведет к геометрическому нарастанию количества моделей. Например, если для каждого из восьми индикаторов мы захотим протестировать по три длины периода, количество моделей будет равно трем в восьмой степени, то есть 38 = 6 561. Если же мы захотим протестировать еще одну длину периода, то количество моделей резко возрастет – до четырех в восьмой степени: 48 = 65 536 моделей. Добавление этого одного параметра делает невозможным тестирование на имеющемся в нашем распоряжении программном обеспечении, которое в состоянии проанализировать за один прием 32 тыс. моделей. Очевидно, что мощное, в сравнении с доступным в прошлом, программное обеспечение, оказывается недостаточным для тестирования моделей подобной сложности. К счастью, нам нет нужды ограничивать себя, работая всего с тремя параметрами. Намного удобнее разделить исследование на две части: только короткие и только длинные позиции. Имея четыре индикатора, мы сможем испытать 13 длин периодов, поскольку 13 в четвертой степени равно 28 561. Проведя анализ длинных и коротких позиций по отдельности, мы объединим результат в одной модели. Совершенствуя ее, мы и добьемся, наконец, желаемого результата. Заметим, однако, что, разбивая тестирование на части, аналитик рискует пропустить лучшую комбинацию параметров и принять решение, не являющееся оптимальным. После многих итераций нами был получен следующий результат: Открыть длинную позицию (купить), когда промышленный индекс Доу-Джонса достигает нового максимума за последние 9 торговых дней, а транспортный индекс Доу-Джонса достигает нового максимума за последние 39 дней. Закрыть длинную позицию (продать), когда промышленный индекс Доу-Джонса достигает нового минимума за последние 22 торговых дня, а транспортный индекс Доу-Джонса падает до нового минимума за последние 166 торговых дней. Открыть короткую позицию (продать коротко), когда промышленный индекс Доу-Джонса достигает нового минимума за последние 22 торговых дня, а транспортный индекс Доу-Джонса падает до нового минимума за последние 166 торговых дней. Закрыть короткую позицию, когда промышленный индекс Доу-Джонса достигает нового максимума за последние 36 торговых дней, а транспортный индекс Доу-Джонса достигает нового максимума за последние 32 торговых дня. Результаты, полученные в ходе тестирования стратегии, внушают оптимизм. Асимметричность правила принятия торговых решений означает, что мы не всегда имеем открытую позицию. Заметим, что мы покупаем при очень чувствительном, краткосрочном сигнале: 9-дневный новый максимум промышленного индекса, подтвержденный 39-дневным новым максимумом транспортного индекса. Таким образом, получить сигнал к покупке оказывается достаточно просто. И наоборот, сигнал к продаже и открытию короткой позиции получается с трудом: приходится ждать, пока промышленный индекс обновит минимум последних 22 дней при наличии подтверждения от транспортного индекса, упавшего до нового минимума за последние 166 дней. Следовательно, механическая торговая модель распознала доминирующий долгосрочный характер «бычьей» тенденции на фондовом рынке, который больше времени растет, чем падает, и показывает больший итоговый подъем цены, чем ее падение. Анализируя данные со 2 января 1900 года по 16 февраля 2000 года, можно сделать вывод, что приведенные выше правила принятия торговых решений во многих случаях давали верные сигналы покупки и продажи. Предлагаемая стратегия не оставляет сомнений относительно распознавания самого сигнала, а также относительно определяемого им времени сделки и уровня цены. Имей инвестор возможность пользоваться данной стратегией в течение всего периода в 101 год, он получил бы результат на 5 637,10% лучше по сравнению со стратегией «купи и держи». Общая чистая прибыль составила бы $1 233 454,40. Наше более сложное правило принятия торговых решений обусловило более активную торговлю: одна сделка в среднем раз в 290,83 дня. Из всех 127 сделок 69, то есть 54,84%, оказались выигрышными.

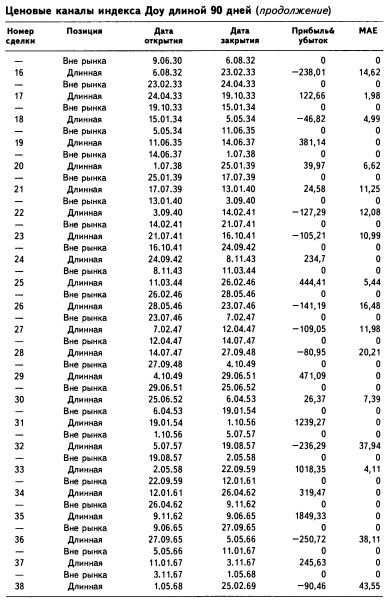

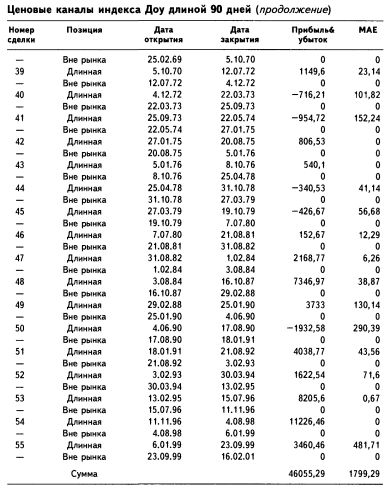

Правила тестирования торговой системы в программе Equis International MetaStock, где текущие значения транспортного индекса Доу-Джонса (умноженные на 100 во избежание работы с десятичными долями) помещены в поле данных, обычно зарезервированное для оборота (V), выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||