|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Девять этапов тестирования технического индикатора на основе данных промышленного индекса Доу-Джонса1. Выработка гипотезы. Мы принимаем стратегию пересечения экспоненциальных скользящих средних с одним параметром – длиной скользящей средней. 2. Сбор данных. Исторические данные о поведении промышленного индекса Доу-Джонса за период с 1900 года почерпнуты нами из UST Securities (данными об индексе располагают и многие другие источники информации). Для упрощения вычислений в выборку были включены только данные закрытия конца недели. 3. Проверка данных. Мы тщательно проверили данные, то есть внимательно рассмотрели график и отметили все нехарактерные движения (неожиданные выбросы цены). Все ошибки в данных были исправлены. 4. Сегментация данных. Мы решили разбить данные на сегменты, равные одному году – с 1 января по 31 декабря. Тестированию, таким образом, подвергнутся годовые сегменты, а это значит, что данные в выборке будут всякий раз увеличиваться на сумму 52 цен закрытия конца недели, в то время как данные вне выборки станут систематически уменьшаться на эту же величину. В первый (наиболее ранний) сегмент мы включили цены закрытия конца недели за 16 лет – с 1 января 1900 года по 31 декабря 1915 года. Первый сегмент должен содержать не менее 30 сделок; длина его должна равняться произведению нескольких полных низкочастотных циклов (скажем, хорошо известного 4-летнего цикла) – таким образом, расчеты будут лишены «бычьей» или «медвежьей» односторонности. Два 4-летних цикла составляют 8 лет, два 8-летних – 16 лет (см. Циклы). 5. Оптимизация. Проведем предварительную оптимизацию на первом сегменте данных (недельные цены закрытия за 16 лет), перебирая все ЭСС длиной от 1 до 50 недель. В ходе тестирования мы отметим параметр, обеспечивающий наибольшую прибыль в сравнении с риском. 6. Продолжение тестирования. Найденный в ходе оптимизации (этап 5) наиболее успешный параметр будет испытан на материале данных вне выборки, относящихся к следующему году. Результаты тестирования тщательно зафиксируются для дальнейшего (этап 9) подведения итогов. 7. Добавление. Данные, обработанные на этапе 6, мы добавим к оптимизированным ранее данным (этап 5), и, таким образом, в выборке окажутся данные за 17 лет. Мы решили удерживать все данные и, наращивая выборку, не будем удалять из нее данные, относящиеся к более ранним периодам. Величина оптимизированной базы данных с 16 лет увеличится таким образом до 17, 18, 19, 20, 21 и так далее, пока данные не будут полностью исчерпаны. 8. Повторение. Повторим этапы 5, 6 и 7, обрабатывая всякий раз данные, относящиеся к периоду длиной в один год. Процесс завершится с переходом всех данных в выборку. 9. Оценка результатов. Будет подсчитан общий результат торговли на всех сегментах данных вне выборки. Полученное значение позволит представить себе, как индикатор работал бы в реальной торговле в течение нескольких десятков лет и насколько изменился бы его оптимальный параметр за это время. Подобное поэтапное, охватывающее год за годом, моделирование позволяет постоянно адаптировать параметр индикатора к возможным изменениям рыночных циклов. Значения ежегодных прибылей и потерь аккуратно фиксируются таким образом, что по окончании тестирования складывается объективная картина эволюции эффективности индекса с течением времени.

Вернемся, однако, к рассматриваемому примеру. Напомним, что нами была принята одна из возможных гипотез и проведен отбор данных, которые затем были проверены и разбиты на сегменты. Итак, подготовительная работа завершена, и мы можем переходить к этапу 5 – оптимизации. 5. Оптимизация. Планомерно испытываем все ЭСС длиной от 1 до 50 недель на данных, отражающих недельные цены закрытия за первые 16 лет прошлого столетия. Положительную прибыль дают все скользящие средние, однако максимально эффективным оказывается пересечение с ЭСС, длина которой составляет 4 недели. 6. Продолжение тестирования. Проверяем, насколько хорошо работает стратегия пересечения ЭСС длиной в 4 недели на следующем сегменте данных вне выборки, то есть на временном отрезке в 52 недели с 1 января 1916 года по 31 декабря 1916 года. Результаты фиксируем для дальнейших подсчетов (см. этап 9). 7. Добавление. Данные, использованные на этапе 6 и относящиеся к периоду времени 1 января – 31 декабря 1916 года, добавляем к ранее оптимизированным (см. этап 5), то есть данные в выборке охватывают уже не 16, а 17 лет. 8. Повторение. Повторяем этапы 5, 6 и 7. 5. Оптимизация. Перебираем экспоненциальные скользящие на 17-летнем сегменте (с 1 января 1900 по 31 декабря 1916 года). Выясняется, что и для этого временного отрезка максимальную прибыль обеспечивает ЭСС длиной в 4 недели. 6. Продолжение тестирования. Проверяем функционирование 4-недельной ЭСС на следующем сегменте данных вне выборки, равном 52 неделям (1 января – 31 декабря 1917). Результаты фиксируем для дальнейших подсчетов (этап 9). 7. Добавление. Оптимизированные на этапе 6 данные (1 января – 31 декабря 1917) включаем в выборку (см. этап 5), которая теперь с первоначальных 16 лет возросла до 18. Первый 16-летний сегмент сохраняется; после каждой оптимизации к нему добавляются данные, охватывающие еще один год. Таким образом, продолжение тестирования обеспечивает увеличение выборки на 52 недели. 8. Повторение. Снова повторяем этапы с 5-го по 7-й. Проводим оптимизацию, тестируем на данных вне выборки, увеличиваем выборку еще на один год так, что она включает данные, относящиеся к 1918, 1919, 1920 годам и так далее, вплоть до 1936 года.

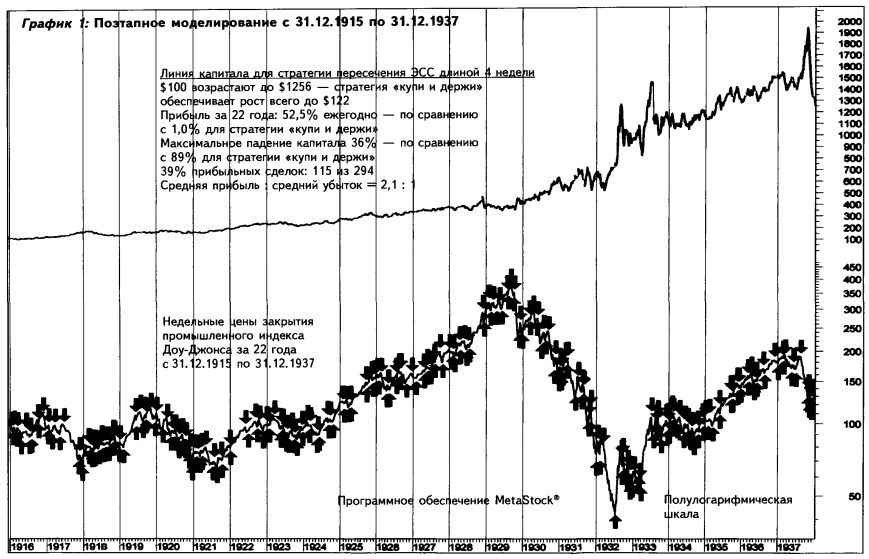

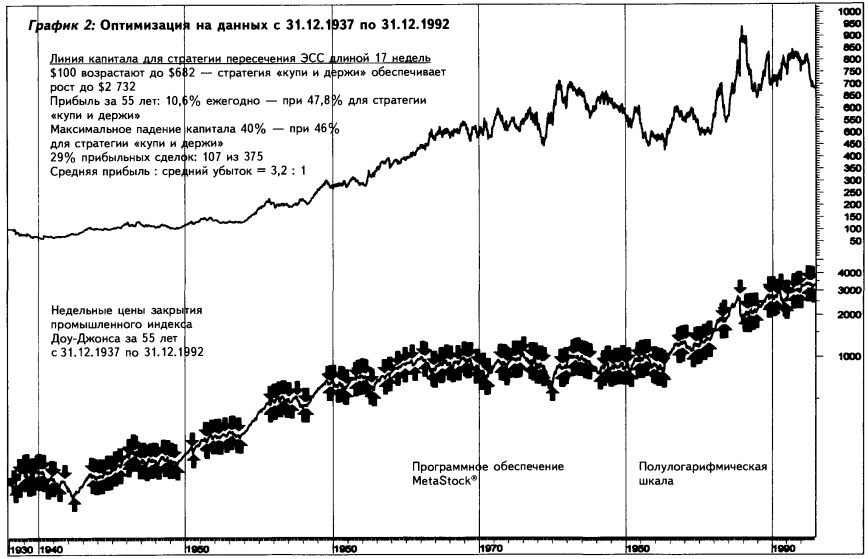

5. Оптимизация. Оптимизация, проводимая на сегментах данных с декабря 1915 года по 1936 год, показывает неизменный результат: прибыльными оказываются все экспоненциальные скользящие, максимальной эффективности позволяет добиться стратегия пересечения ЭСС длиной 4 недели. 6. Продолжение тестирования. Поскольку на 22 сегментах данных, равных одному году, длина ЭСС остается неизменно равной 4 неделям, мы можем обобщить результаты оптимизации в графике 1, представляющем собой непрерывную линию накопления капитала за период с 31.12.1915 по 31.12.1937. Оптимизированная прибыль в реальном времени за этот 22-летний период составит 52,52% в год. Общая оптимизированная прибыль будет равна 1 156%, то есть окажется в 32,1 раза больше максимального – 36%-ного – падения капитала. Максимальное падение капитала отражает наихудший сценарий, возможный в случае начала торговли в наименее подходящий момент, а именно на пике линии капитала перед сильнейшим падением. В этом случае только 39% или 115 из 294 сделок оказались бы прибыльными – показатели, заметим, весьма характерные для долгосрочных стратегий следования за трендом; однако и в такой ситуации доходы превысили бы потери. Обратите внимание на резкий рывок вниз, наблюдающийся на графике линии капитала в 1937 году. Подобное направление движения капитала может указывать на необходимость уточнения параметра длины ЭСС, до сих пор прекрасно соответствовавшей поведению рынка. В процессе оптимизации всякое замеченное аналитиком неожиданное падение капитала должно служить сигналом к повторению этапа 5, даже если проведение этого этапа на данном временном отрезке заранее не планировалось. 7. Добавление. Обработанные на этапе 6 данные добавляем к предварительно оптимизированным данным, собранным в выборке (этап 5). Выборка, с которой мы начнем работать, повторяя этап 5, включит таким образом данные, относящиеся к периоду с 1 января 1900 года по 31 декабря 1937 года. Все собранные данные были либо подвергнуты оптимизации, либо – в случае последнего 52-недельного сегмента, соответствующего 1937 году, – обработаны в ходе продолжения тестирования. 8. Повторение. Еще раз проводим этапы 5, 6 и 7. 5. Оптимизация. Анализ более объемной 38-летней выборки дает результаты, отличные от полученных в ходе работы с материалом за первые 22 года: наилучшее соотношение вознаграждение/риск достигается при пересечении графика цены с ЭСС длиной в 17 недель. Заметим, что новый оптимальный параметр, равный 17 неделям, не зачеркивает результатов, полученных в ходе исследования материалов предшествующих 22 лет. Величина прибыли, соответствующей данному параметру на данном временном сегменте, тестируется на этапе 6 и фиксируется отдельно. Результаты, полученные ранее, сохраняются и не подвергаются корректировке. «Прошлое», таким образом, отделяется нами от «будущего». 6. Продолжение тестирования. Нам предстоит ответить на важнейший вопрос: насколько успешно смогут работать оптимизированные правила принятия решений в будущем, а именно на временном отрезке, охватывающем новые, не подвергавшиеся тестированию, не входящие в выборку данные? Решая поставленную задачу, мы проверяем действие найденного параметра на материале следующих 52 недель. ЭСС длиной 17 недель мы испытываем на данных, охватывающих период с 01.01.1938 по 31.12.1938, затем тщательно фиксируем результат. 7. Добавление. Данные, относящиеся к периоду с 01.01.1938 по 31.12.1938, использованные в ходе продолжения тестирования на этапе 6, добавляются к подвергавшимся оптимизации данным в выборке (длина которой составляет теперь 39 лет). Новая выборка, которая станет основой для очередного повторения этапа 5, должна состоять из данных либо уже оптимизированных, либо использованных в ходе продолжения тестирования (как это произошло с материалами, касающимися 1938 года). Последовательно используя ежегодные данные, мы снова и снова проходим этап 5 (оптимизация), этап 6 (продолжение тестирования), этап 7 (добавление) и этап 8 (повторение). Выборка пополняется материалами, относящимися к годам 1939, 1940, 1941, 1942, 1943, 1944 и так далее, вплоть до 1991 года. Проводимый анализ всякий раз дает сходные результаты: прибыль приносит параметр любой величины, однако максимально эффективной оказывается стратегия пересечения ЭСС длиной в 17 недель. 6. Продолжение тестирования. Все последние 54 сегмента длиной в 1 год подчиняются единому правилу принятия решений (параметр = 17), а это значит, что результаты тестирования данных этого периода могут быть отражены на графике 2, представляющем непрерывную линию накопления капитала за период с 31.12.1937 по 31.12.1992. Оцененная в реальном времени прибыль для этого временного отрезка составила 10,58% ежегодно. Общая прибыль равна 582%, что в 14,6 раза больше максимального падения капитала, которое составило 40%. (Максимальное падение капитала возможно при наихудшем развитии событий, то есть в том случае, если торговля была бы начата в наиболее неудачный момент. Только 29%, или 107 из 375, сделок могли бы в такой ситуации принести прибыль.) 7. Добавление. Все просмотренные данные включаются в предварительно оптимизированные данные в выборке.

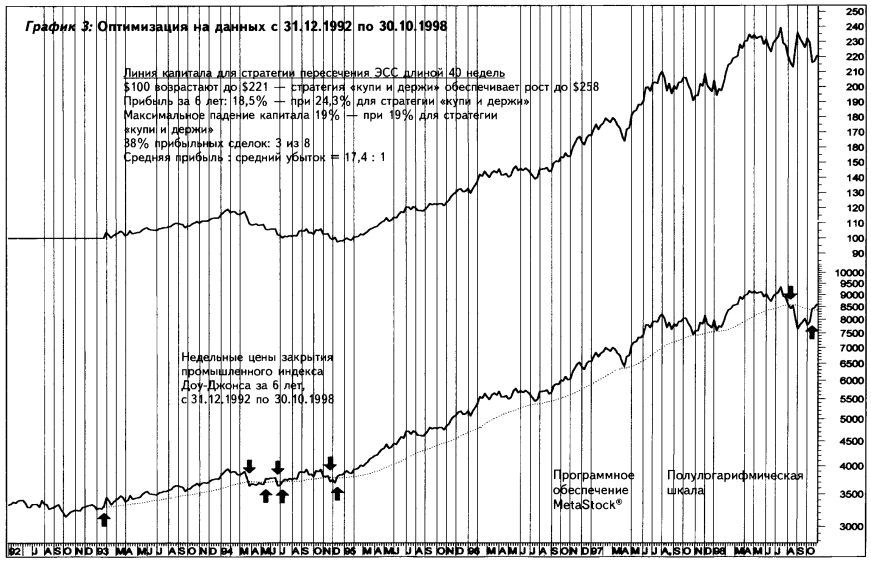

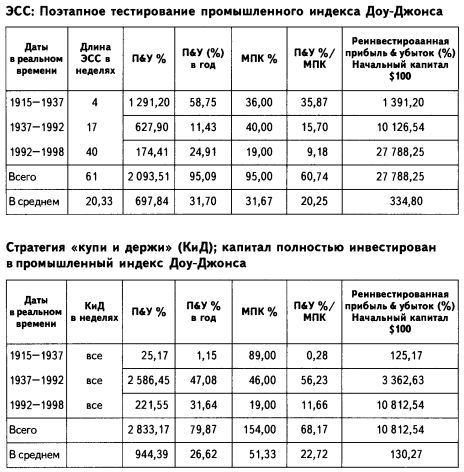

5. Оптимизация. На этот раз оптимизация пройдет на данных, относящихся к периоду 1 января 1900 года – 31 декабря 1992 года. Все они были либо включены в выборку, либо подвергнуты анализу в ходе продолжения тестирования. Оптимизация данных за 93 года дает результат, отличный от предыдущих: наилучшее соотношение вознаграждение/риск может быть достигнуто с помощью ЭСС длиной 40 недель. 6. Продолжение тестирования. Загружаем в память компьютера данные вне выборки, охватывающие 52 недели с 01.01.1993 по 31.12.1993; затем применяем на этом временном отрезке стратегию пересечения с графиком цены ЭСС длиной в 40 недель. Результат тщательно фиксируем. Анализ данных за 1994, 1995, 1996 и 1997 годы показывает: стратегии использования всех 50 ЭСС дают положительный результат, однако наибольшая прибыль возможна в ситуации, когда длина экспоненциальной скользящей равна 40 неделям. Поскольку на каждом из годичных временных отрезков длина ЭСС составляет 40 недель, мы можем представить полученные выводы на графике 3 в виде одной непрерывной линии накопления капитала. Возможная в реальном времени прибыль за этот период в 5,8 года (01.01.93-30.10.98) составит 18,48% ежегодно. Общая прибыль будет равна 221%, что в 6,4 раза больше максимального 19%-ного падения капитала. Только 38% (или 3 из 8) сделок будут прибыльными. Приведенные ниже таблицы позволяют сравнить результаты применения стратегии пересечения ЭСС с результатами, получаемыми в ходе использования пассивной стратегии «купи и держи». Динамичная стратегия пересечения ЭСС способна приносить прибыль (полная реинвестированная прибыль&убытки (П&У) в %), значительно превышающую ту, которую обычно получают в ходе использования стратегии «купи и держи», при более низких, по сравнению со статичной стратегией «купи и держи», рисках (полное МПК в %, где МПК в % – доля максимального падения капитала по сравнению с общим размером капитала).

Притом что начиная с 1932 года, и особенно в период с 1982 по 1998 годы, фондовый рынок находился в состоянии глобального «бычьего» тренда, результаты нашей простой, рассчитанной на следование за трендом стратегии можно назвать весьма обнадеживающими: неудачные короткие позиции повлияли на них меньше, чем следовало бы ожидать. Несмотря на то что прибыль существенно страдает в лишенные тренда консолидационные периоды, на рынке, где заметны значительные движения цены вверх и вниз, наша стратегия оказывается действенной. На основательном и продолжительном «медвежьем» рынке, подобном тому, который переживала Америка в 1929-1932 годах, популярная стратегия «купи и держи» приносит проигрыш, тогда как стратегия пересечения ЭСС позволяет за счет коротких позиций заработать немалые деньги. Оптимизация, проведенная путем подбора на материале данных за период с 1900 по 1998 годы, позволила сделать несколько любопытных выводов. В течение всех рассмотренных 98,8 года сигналы, получаемые при пересечении с графиком цены ЭСС длиной от 1 до 100 недель, определяют торговые решения, неизменно приносящие прибыль. Эффективность стратегии служит еще одним доказательством обоснованности важнейшей методики технического анализа, предполагающей следование за трендом. Более того, использование любой из ЭСС длиной от 10 до 50 недель является более выгодным, нежели следование принципу «купи и держи». Эффективность оптимальной ЭСС, чья длина составляет 40 недель, перекрывает результаты стратегии «купи и держи» в шесть раз, будучи сопряжена с заметно меньшим риском. Максимальное падение капитала в случае использования стратегии пересечения ЭСС длиной 40 недель на 44% меньше аналогичного показателя стратегии «купи и держи». Даже наилучшая из всех ЭСС – скользящая средняя длиной в 40 недель, пересекаясь с графиком цены, в 72% случаев подаст неверный сигнал к сделке. Между тем сравнительный анализ последних строк таблиц показывает: человек, который согласно английской поговорке «без конца ошибается, зато не сомневается» на рынке, скорее всего, окажется в выигрыше, поскольку сумеет сократить убыток, а доходам позволит расти, насколько возможно. Такой инвестор не знает мучительных терзаний, нерешительности, бесплодных раздумий. Он твердо уверен в необходимости совершить определенную торговую операцию в данное время. Позицию на рынке ему диктуют объективные, не обусловленные эмоциями, непредвзятые, заранее определенные формулы. Выгода подобного способа действий очевидна. Изучая данные прошлых лет, современные инвесторы, как правило, предпочитают не открывать коротких позиций. Стратегия пересечения ЭСС в период с 1938 по 1998 годы на коротких позициях оказывается убыточной. Полный отказ от коротких позиций в течение этих 60 лет позволил бы увеличить доход, вдвое сократив количество сделок. Между тем именно подобного рода предвзятости следует избегать техническому аналитику. Объективное тестирование обязано учитывать результаты как длинных, так и коротких позиций. Испытывая эффективность стратегии пересечения ЭСС, мы намеренно избегали односторонности: мы либо полностью были в длинной позиции по индексу Доу-Джонса, либо полностью в короткой. Проводя собственные исследования, не позволяйте так называемым «общепринятым» истинам о рынке влиять на объективность ваших выводов.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||