|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

АНАЛИЗ ФУРЬЕ: БЫСТРОЕ ПРЕОБРАЗОВАНИЕ ФУРЬЕАнализ Фурье считается идеальным инструментом обнаружения циклических явлений в физике. Аналитик, обладающий достаточным образованием и хорошим запасом математических знаний, скорее всего, захочет применить метод и к рыночным данным. Основная сложность заключается в заметной хаотичности рыночных данных, отличающей их от упорядоченных данных естественных наук. Рынок мало похож на часовой механизм. Несмотря на то что с помощью анализа Фурье мы в состоянии получить аккуратные и наукообразные результаты, мы не можем полностью положиться на лежащие в основе метода предположения, а значит, не имеем возможности судить о точности прогнозов. Проведенное нами исследование показало, что применение анализа Фурье к циклическим явлениям финансового рынка оказывается не слишком плодотворным. По мнению Ричарда Може и Джека Швагера («Швагер о фьючерсах и техническом анализе», John Wiley & Sons, Inc., New York, 1996, 775 стр., стр. 591-592), «цикл – это только одна из сил, ее действие нередко сводится на нет другими влияниями рынка. Кроме того, даже самый мощный цикл в реальности будет отличаться от своей математической модели. Именно поэтому применение строгих правил проецирования циклов для принятия торговых решений (в отсутствие прочих методов) – верный путь к катастрофе». Преобразование Фурье (ПФ) – это математическая операция, позволяющая представить некоторый временной процесс как совокупность волн различной частоты. Преобразование Фурье предназначено для изучения повторяющихся явлений. Операция названа по имени французского математика и физика Жана Батиста Жозефа Фурье (1768-1830), чьи исследования тепловых явлений оказали заметное влияние на математическую физику и функциональный анализ. В 1822 году Фурье первым представил любую математическую функцию как сумму бесконечного количества синусоидальных волн. ПФ разлагает функцию на синусоиды различной частоты, которые при сложении дают исходную фигуру. Преобразование Фурье – это интегральное преобразование, ставящее в соответствие одной функции f другую функцию F. При определенных условиях ПФ может быть обращено. Преобразование Фурье для f(x), может быть записано как

Быстрое преобразование Фурье (БПФ) – это эффективный алгоритм, позволяющий подсчитать численные значения преобразования Фурье. Быстрое преобразование составлено таким образом, что позволяет совершить вычисления за несколько секунд. Фазовые отношения в БПФ не учитываются, значение имеют только длина цикла и амплитуда. Преимущество БПФ заключается в способности обнаруживать доминирующий цикл во временных рядах, таких, например, как цены на акции.

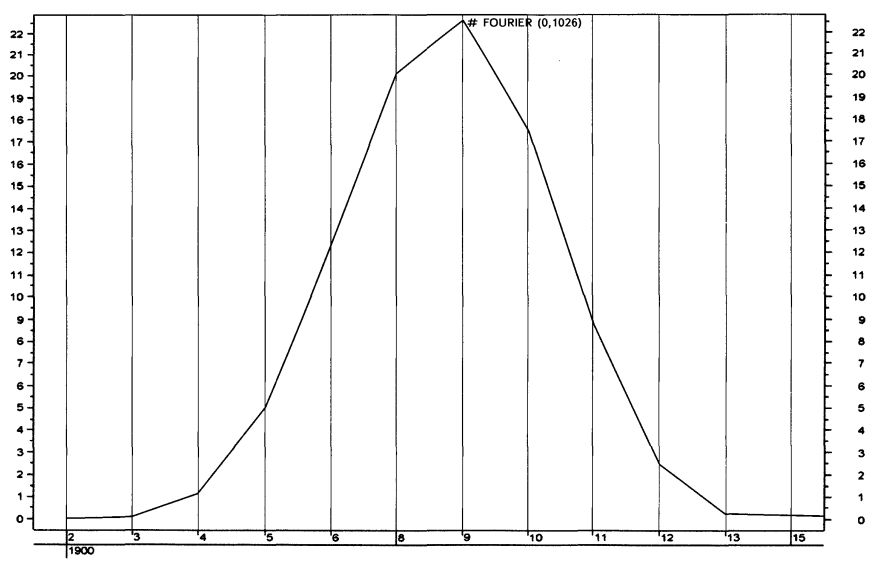

Быстрое преобразование Фурье сконструировано на основе гипотезы о том, что любые конечные, упорядоченные во времени группы данных могут быть аппроксимированы определенной комбинацией синусоидальных волн. Каждая синусоидальная волна имеет специфическую частоту, амплитуду и фазу. Поскольку БПФ было разработано для периодических данных, в которых отсутствует тренд, а цены на акции являются данными с трендовой составляющей, из необработанных ценовых данных должен быть в первую очередь удален тренд. Как правило, это делают с помощью метода линейной регрессии. Заметим также, что данные о ценах на акции не являются полностью периодическими, поскольку ценные бумаги не торгуются по выходным и праздникам. Разрывы этого рода должны быть удалены путем использования сглаживающей функции, например функции «окно Хамминга», основанной на двоичном коде, корректирующем трансмиссионные ошибки на основании гипотезы о том, что вероятность очень высокой доли ошибок ничтожно мала. Компьютерная программа MetaStock с помощью быстрого преобразования Фурье выделяет доминирующий цикл из ценовых данных и показывает период и амплитуду (силу) цикла. Скопируйте следующую формулу в окно создания индикаторов (Indicator Builder) программы MetaStock:

Максимум на полученном графике (по оси Y) является «типичной» длиной доминирующего цикла. Опыт показывает, что величину продолжительности цикла не следует интерпретировать как буквальное указание на количество дней; речь, скорее, идет о приблизительном значении – плюс-минус несколько дней, поскольку рыночные циклы имеют обыкновение заметно варьироваться. На своем веб-сайте (www.mesasoftware.com) Джон Ф. Элерс, профессиональный инженер и исследователь рыночных циклов, размещает информацию о правилах корректного использования преобразования Фурье: проведение данной операции, в первую очередь, требует наличия относительно длинной базы данных, причем данных стационарных. На коротких базах данных, по замечанию этого специалиста, «использование быстрого преобразования Фурье для совершения сделок нежелательно». Для идентификации коротких циклов на небольших базах данных Элерс предлагает использовать разработанную им самим компьютерную программу на основе метода спектрального анализа максимальной энтропии (MESA), являющуюся для данных целей инструментом более эффективным, нежели преобразование Фурье.

Используя данные о дневных ценах закрытия промышленного индекса Доу-Джонса за последние 100 лет – с 1900 по 2000 годы, а также формулу БПФ для программы MetaStock, получаем длину доминирующего цикла для промышленного индекса Доу-Джонса за истекшее столетие, равную приблизительно 22,57 дня (плюс-минус несколько дней).

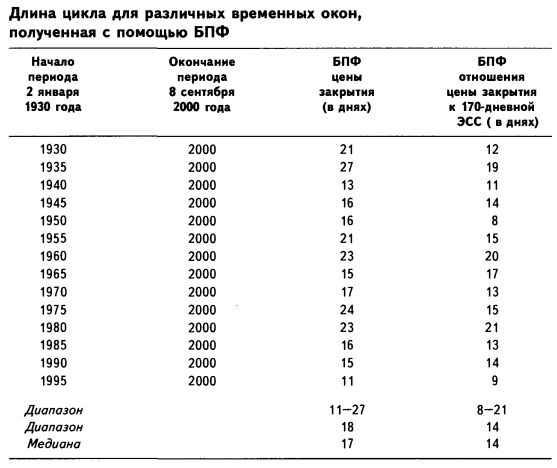

В столбце 3 приведенной таблицы мы проводим БПФ на базе дневных цен закрытия промышленного индекса Доу-Джонса. Удаление тренда из данных включено здесь в нашу формулу БПФ. В столбце 4 проводим предварительное удаление тренда из текущих значений промышленного индекса Доу-Джонса, деля дневную цену закрытия на ЭСС цены закрытия длиной 170 дней; затем мы тестируем полученное отношение (см. раздел Экспоненциальное скользящее среднее). Формула БПФ с помощью линейной регрессии удаляет тренд из этого отношения цены закрытия и ее экспоненциального скользящего среднего. Таким образом, необработанные данные дважды подвергаются операции удаления тренда. Исследования, проведенные специалистами, позволяют предположить, что второй способ (метод, при котором тренд удаляется дважды) дает более стабильные и менее подверженные вариациям данные о длине цикла. Из таблицы видно, как длина цикла, полученная в ходе проведения БПФ на разных временных периодах, изменялась в течение последних 70 лет. Мы разбили базу данных на 14 перекрывающихся периодов. Все тестируемые периоды заканчиваются 8 сентября 2000 года. Каждый период начинается 2 января обозначенного в таблице года. Проведя тестирование самого длинного окна (начало периода 02.01.1930), мы затем каждый раз смещались на 5 лет вперед, проверяя таким образом, как именно изменение начальной даты тестового окна повлияет на длину доминирующего цикла. Любопытным представляется тот факт, что критик метода БПФ Джон Элерс, изучая с помощью спектрального анализа максимальной энтропии (MESA) длину доминирующего цикла для фьючерсов на S&P 500, получил результат, равный 14 дням. Его исследование было завершено 13.06.1993 (см. Джон Элерс «Использование физических методов при создании индикаторов», Technical Analysis of Stocks & Commodities, том 11:10, стр. 395-400, www.traders.com). Напомним, что дважды проведенное удаление тренда из данных о ценах закрытия промышленного индекса Доу-Джонса за последние 70 лет (см. столбец 4) дает с помощью быстрого преобразования Фурье то же самое среднее значение и медиану. В других своих исследованиях Элерс обнаруживал длины доминирующих циклов фьючерсов на S&P 500, равные 9, 14 и 22 дням – значения, располагающиеся внутри диапазона, полученного нами с помощью БПФ (см. Джон Элерс «Как использовать максимальную энтропию», Technical Analysis of Stocks & Commodities, том 5:10, стр. 334-339, и «Виды циклов», Technical Analysis of Stocks & Commodities, том 7:4, стр. 132-134, www.traders.com). Элерс обнаружил, что фьючерсы на S&P 500 являются наилучшим контрактом с точки зрения статистической цикличности поведения; второе место на этой шкале занимают фьючерсы на американские казначейские облигации (с доминирующим циклом длиной 9 дней). Всего было исследовано 12 фьючерсных контрактов; длина циклов колебалась в диапазоне от 7 до 19 дней.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||