|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Построение стратегии на основе анализа независимого индикатора крупных сделок, совершенных инсайдерамиНиже мы приводим краткое изложение работы Эрика Бьоргена и Стива Леутхольда «Крупные сделки, совершенные корпоративными инсайдерами». В 1999 году работа получила ежегодный Приз Чарльза Доу за исследования в области анализа рынка. Необычно малые объемы инсайдерских продаж являются «бычьим» сигналом; необычно большие объемы – сигналом «медвежьим». Как правило, количество продаж, производимых инсайдерами, в целом превышает совершаемое ими число покупок; с течением времени данная тенденция усиливается. Для нормализации выбранных для анализа данных авторы приняли 10-недельное среднее размера чистых инсайдерских продаж (в долларах) в процентах от общей рыночной капитализации. За период с 1983 по 1999 годы, то есть за 16,3 года, нормализованный 10-недельный средний размер чистых инсайдерских продаж (в долларах) 85,6% времени колебался внутри обычного диапазона значений от 0,01% до 0,07% общей рыночной капитализации. Таким образом, 14,4% времени данное нормализованное среднее проводило за рамками этого обычного диапазона. В течение всего периода необычных значений (100%) инсайдеры больше времени отводили необычно крупным продажам (60,4%), чем необычно крупным покупкам (39,6%). Иными словами, нормализованное среднее в течение 1,4 года, или 74 недель, или 8,7% из всех 16,3 лет, проводило в зоне крупных продаж. Нормализованное среднее провело 0,9 года, или 48 недель, или 5,7% всех 16,3 лет, в зоне продаж небольшого объема.

За период с 1983 по 1990 год нормализованное среднее всего трижды оказалось в зоне чистых покупок; всякий раз через несколько недель после подобных показаний индикатора «медвежий» рынок достигал дна. В моменты, когда размер инсайдерских чистых продаж был необычно мал, S&P 500 на несколько процентов опережал свои средние показатели и продолжал расти в течение последующих 3, 6, 9 и 12 месяцев. Низкие продажи соответствовали минимумам рынка 1984, 1987 и 1990 годов с точностью в несколько недель. Заметим также, что начиная с 1990 года по 1999 – год написания работы – инсайдерские продажи ни разу не опускались до необычно низкого уровня.

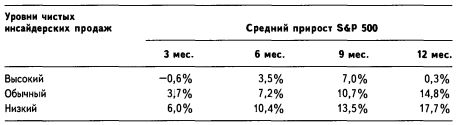

Материалы таблицы «Уровни чистых инсайдерских продаж» показывают, что при высоких уровнях продаж, совершенных инсайдерами, S&P 500 показывал результаты, заметно худшие, по сравнению с обычными уровнями, особенно на временных горизонтах в 12 месяцев. Быстрый рост чистых инсайдерских продаж нередко предшествует или совпадает с периодами слабости рынка и волатильности цен. Впрочем, сигналы такого рода указывали на состояние рынка, следовавшее не ранее чем через 6 или 12 месяцев. Так, чистые продажи инсайдеров достигли максимума в марте 1987 года, а резкое падение рынка произошло только через 7 месяцев – в октябре 1987 года. Взлет инсайдерских продаж осенью 1989 года практически совпал с периодом неустойчивости на рынке, однако настоящее падение S&P 500 пришлось только на август 1990. Из таблицы видно также, что при низких уровнях инсайдерских продаж S&P 500 опережал свои результаты, соответствующие обычным уровням, на 2,3-3,2%. В своей работе авторы дали обозначение крупных инсайдерских продаж, назвав таким образом сделки с участием более 100 тыс. акций или сделки, общая стоимость которых превышает $1 млн. Корпоративные инсайдеры увеличили объем продаж в связи с выпущенным в 1997 году Комиссией по ценным бумагам и биржам постановлением о сокращении максимально допустимого времени удержания акций, ограниченных в обращении. В том же 1997 году максимальная ставка налога на прирост капитала была снижена до 20%. Оба эти события подтолкнули многих инсайдеров к совершению продаж. Нормализация данных путем внесения в них уточнений, связанных с расширением фондового рынка с течением времени, позволяет исследователю получить более точные результаты. Проведенная таким образом нормализация позволила выявить увеличение инсайдерских продаж за период с 1991 года. Законодательство, регулирующее производимые инсайдерами сделки, запрещает им использовать «служебную, не общедоступную информацию» для получения финансовой прибыли. Очевидно, однако, что инсайдеры лучше широкой публики могут судить об успехах или неудачах, ожидающих в будущем их компании, и, таким образом, их соображения о необходимости продажи или покупки акций должны быть признаны заслуживающими особого доверия. Сделки, производимые инсайдерами, являются своеобразным источником сведений о состоянии дел в компании – источником, возможно, более точным, чем официальные отчеты. Единодушные продажи или покупки, производимые инсайдерами разных компаний, позволяют судить о перспективах развития фондового рынка в целом. Комиссия по ценным бумагам и биржам еженедельно предоставляет отчеты о произведенных инсайдерами трансакциях. По закону всем корпоративным инсайдерам (а также владельцам компаний, являющимся держателями 10% или более находящихся в обращении акций) вменяется в обязанность заполнять Форму 4 не позднее десятого числа месяца, следующего после месяца, в который была совершена сделка. Каждую неделю последние данные обобщаются и публикуются в отчетах Vickers. Трансакции, производимые корпорациями, фондами, трастами и прочими институциональными держателями акций, не принимаются в расчет, поскольку, как правило, их сделки определяются факторами, не связанными с экономическим будущим компаний. Покупки и продажи, производимые инсайдерами, суммируются в недельных количествах чистых покупок и продаж (в долларах). Продажи в основном превышают покупки. Недели «чистых продаж» относятся к неделям «чистых покупок», как 12 к 1. Инсайдерские продажи включают продажу акций, полученных при исполнении опционов, хотя в моменты выпуска опционов соответствующих покупок не возникает. За семь лет – с 1992 по 1999 – отношение продажи/покупки возросло до 50/1 – факт, частично объясняемый применением опционов в качестве вознаграждений, получаемых инсайдерами. Поскольку в последнее время возросли как количество выпускаемых опционов, так и рыночная капитализация, а чистые продажи заметно увеличились, данные должны быть нормализованы путем деления их на общую рыночную капитализацию. В то время как размер (в долларах) является мерой величины инсайдерских трансакций, количество сделок позволяет выяснить разброс чистых продаж/покупок. Как правило, обе группы данных движутся одновременно. Случается, что недельный размер (в долларах) чистых продаж растет, притом что количество сделок-продаж остается неизменным. Подобная ситуация указывает на прошедшую в течение данной недели одну или несколько необычно крупных трансакций: например, продажи Texaco в июле 1989 года, Duracell в мае 1995 года и Microsoft в марте 1998 года. В случаях, когда данные инсайдерских сделок показывают рекордный размер (в долларах) и рекордное число чистых продаж, следует ожидать разворота рынка вниз. В 1983, 1987, 1993 и в конце 1989 года взлеты продаж инсайдеров предшествовали существенным падениям цены. Целый ряд сигналов, основанных на инсайдерских продажах, поступил во втором квартале 1998 года и явился своевременным предупреждением о падении рыночных цен в третьем квартале 1998 года.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")