|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

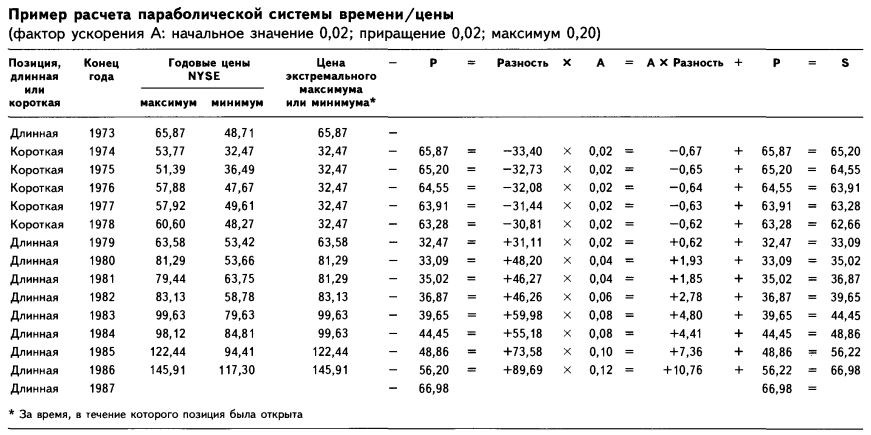

ПАРАБОЛИЧЕСКАЯ СИСТЕМА ВРЕМЕНИ/ЦЕНЫ (PARABOLIC TIME/PRICE SYSTEM)Параболическая система времени/цены – это торговая система, включающая правила открытия и закрытия позиций с помощью стоп-приказов. Ее автор – Дж. Уэллес Уайлдер-мл. (см. его книгу «Новые концепции технических торговых систем», Trend Research, PO Box 128, McLeansville, NC 27301, 1978 год). Цель системы – дать допуск для противотрендовых отклонений цены в течение небольшого времени после открытия позиции. Затем, по мере того как система проводит в открытой позиции все больше времени, система сужает границы, при пересечении которых отдается приказ о защитной остановке. Система функционирует на основе набора последовательно укорачивающихся экспоненциально сглаженных скользящих средних. Каждый раз, когда цена при изменении в направлении тренда достигает нового экстремального значения, скользящие средние меняются на более короткие. Экспоненциальная постоянная сглаживания, получившая название фактора ускорения, с минимального значения, равного 0,02, увеличиваясь на 0,02 всякий день, в который цена движется в предполагаемом направлении, достигает максимума, то есть 0,20. Данная адаптивная техника предполагает постепенное приближение цены остановки и разворота (Stop and Reverse Price или SAR) к текущей реальной цене. Цена остановки и разворота в момент начала тренда дает широкий простор для флуктуаций цены. С течением времени, однако, защитные рамки сужаются. Параболическая система времени/цены следует за трендом до тех пор, пока не будет пробит уровень цены остановки и разворота. В этот момент текущие позиции закрываются и открываются противоположные. Вычисления цены остановки и разворота начинаются заново при каждом новом сигнале этой цены. В день исходного сигнала, когда открывается новая длинная позиция, цена остановки и разворота равняется экстремальной цене, то есть наиболее низкому минимуму, зафиксированному в течение периода движения цены вниз, который, согласно показаниям параболической системы времени/цены, только что завершился. Затем с помощью фактора ускорения цена остановки и разворота настраивается в ожидаемом направлении нового тренда.

При поступлении нового сигнала к покупке исходная цена остановки и разворота равна минимальной цене, зафиксированной в течение предыдущей, только что закрытой короткой позиции. На второй день и далее цена остановки и разворота вычисляется следующим образом: S = Р + А (Н - Р), где: S – цена защитной продажи для открытой длинной позиции, при достижении которой мы закрываем текущую длинную позицию и открываем короткую; Р – цена остановки и разворота предшествующего периода; А – фактор ускорения. Его начальное значение (в день открытия длинной позиции) равно 0,02. Затем, всякий раз, когда цена достигает максимального (Н) значения, зафиксированного с момента открытия длинной позиции, фактор ускорения увеличивается на 0,02. В периоды, когда цена не достигает нового максимума, фактор ускорения не меняется. Н – новый максимум цены, зафиксированный с момента открытия текущей длинной позиции (открытой по сигналу к остановке короткой позиции).

При поступлении нового сигнала к короткой продаже исходная цена остановки и разворота равна максимальной цене, зафиксированной в течение предыдущей, только что закрытой длинной позиции. На второй день и далее цена остановки и разворота меняется следующим образом: S = Р - A (L - Р), где: S – цена защитной продажи для открытой короткой позиции, при достижении которой короткая позиция закрывается и открывается длинная; Р – цена остановки и разворота предшествующего периода; А – фактор ускорения. Его начальное значение (в день открытия короткой позиции) равно 0,02. Затем, всякий раз, когда цена достигает минимального (L) значения, зафиксированного с момента открытия короткой позиции, фактор ускорения увеличивается на 0,02. В периоды, когда цена не достигает нового минимума, фактор ускорения не изменяется. L – новый минимум цены, зафиксированный с момента открытия текущей короткой позиции (открытой по сигналу к защитной продаже длинной позиции). Для открытой длинной или короткой позиции цена остановки и разворота должна находиться на границах ценового диапазона (на максимуме или минимуме, в зависимости от направления позиции) двух последних периодов или вне его. Цена остановки и разворота не должна располагаться внутри диапазона цены за последние два периода. Если открыта длинная позиция и цена остановки и разворота выше минимумов двух последних периодов, цену остановки и разворота следует приравнять к наименьшему из этих двух минимумов. Если открыта короткая позиция, а цена остановки и разворота ниже максимумов двух последних периодов, цену остановки и разворота надо приравнять к наибольшему из двух максимумов. На стр. 527 приведена таблица, демонстрирующая пример расчета параболической системы времени/цены. Построение стратегии, основанной на параболической системе времени/цены; обратное толкование сигналов В ходе тестирования нам не удалось обнаружить параметры, позволявшие параболической системе времени/цены в том виде, в каком ее описал Уайлдер, работать эффективно. В случае если индикатор постоянно приносит убыток, стоит попробовать изменить правила принятия торговых решений на противоположные: покупать, когда индикатор дает сигнал к продаже, и продавать при сигнале к покупке. Подобная обратная версия в данном случае дала положительный результат, однако оказалась связана с крупными падениями капитала. Дополнительный фильтр сигналов на основе долгосрочного экспоненциального скользящего среднего (ЭСС) позволил сократить падения капитала, но в то же время стал причиной уменьшения прибыли. В окне построения индикаторов Equis MetaStock наша версия индикатора выглядит как SAR(0.04,0.22).

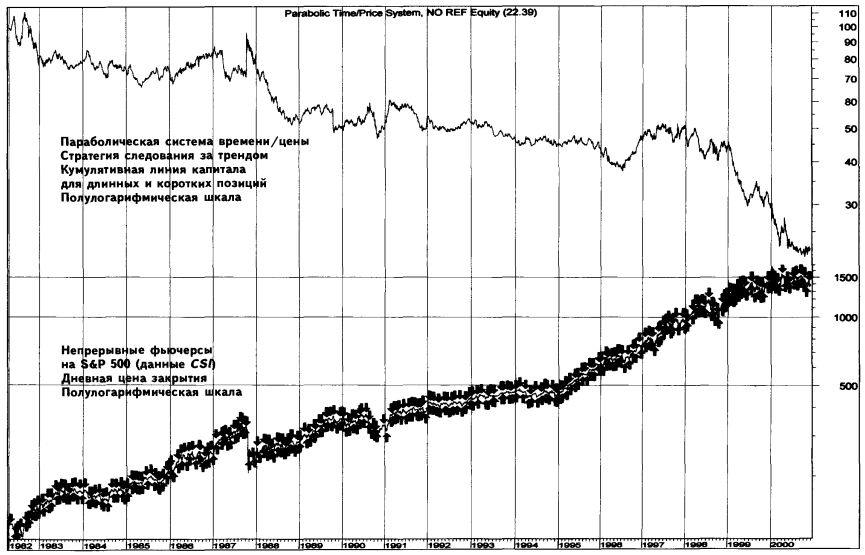

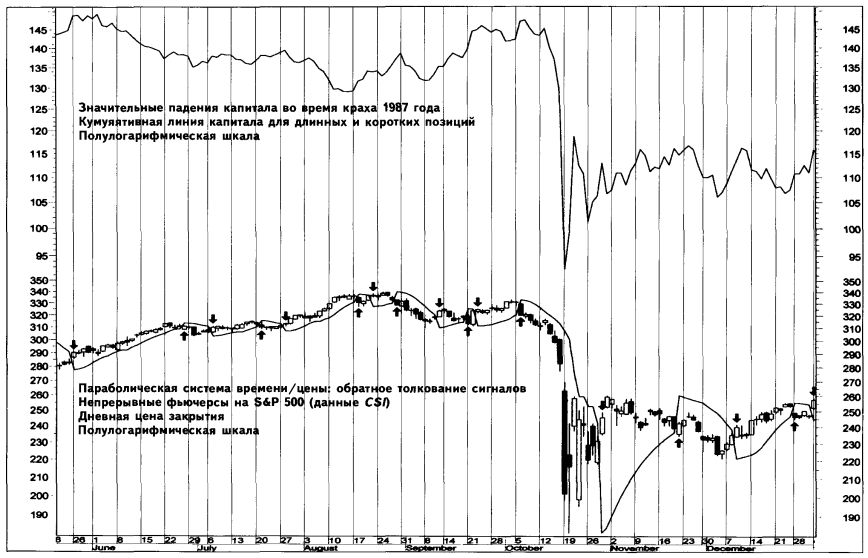

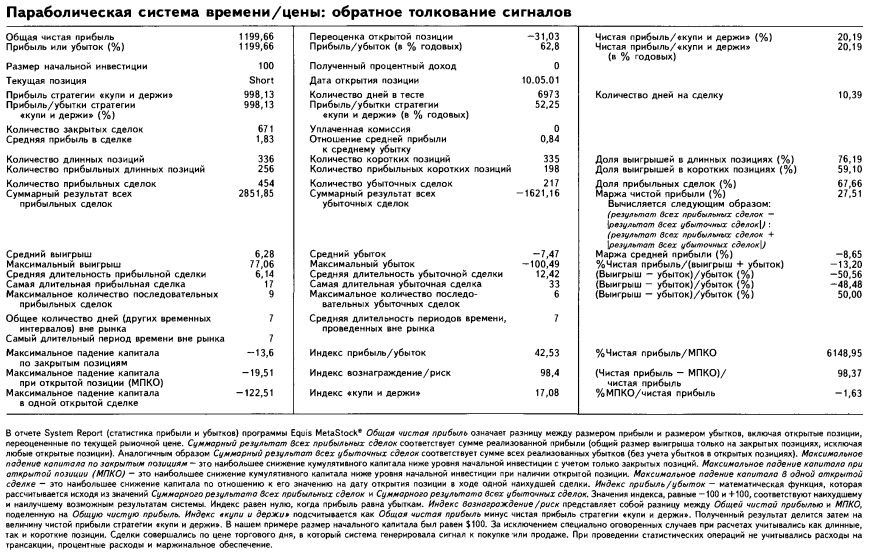

Исследование, проведенное нами на материале собранных за период с 21.04.1982 по 23.05.2001 данных об истории непрерывных фьючерсов на S&P 500 (источник – www.csidata.com), показало, что стратегия, основанная на обратном толковании сигналов цены остановки и разворота (SAR), с приращением фактора ускорения на 0,04 и его максимальным значением, равным 0,22, на основе механических противотрендовых сигналов, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дает положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда дневной максимум цены меньше SAR, при условии приращения фактора ускорения SAR, равного 0,04, и его максимального значения, равного 0,22. Закрыть длинную позицию (продать) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда дневной минимум цены больше SAR, при условии приращения фактора ускорения SAR, равного 0,04, и его максимального значения, равного 0,22. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда дневной минимум цены больше SAR, при условии приращения фактора ускорения SAR, равного 0,04, и его максимального значения, равного 0,22. Закрыть короткую позицию по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда дневной максимум цены меньше SAR, при условии приращения фактора ускорения SAR, равного 0,04, и его максимального значения, равного 0,22. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $1 199,66 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 20,19% превышает аналогичные показатели стратегии «купи и держи». Короткие позиции приносили небольшой убыток и были предусмотрены в стратегии. Предложенная версия обратного толкования сигналов дает верные сигналы к покупке в 67,66% случаев. Торговля совершается активно: одна сделка каждые 10,39 календарного дня. На графике видно, к каким заметным падениям капитала приводит стратегия противодействия тренду на рынке с сильным трендом. Заметим, однако, что описанный индикатор, тем не менее, может быть прибыльным, поскольку большую часть времени рынок проводит в краткосрочных хаотических колебаниях. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||