|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

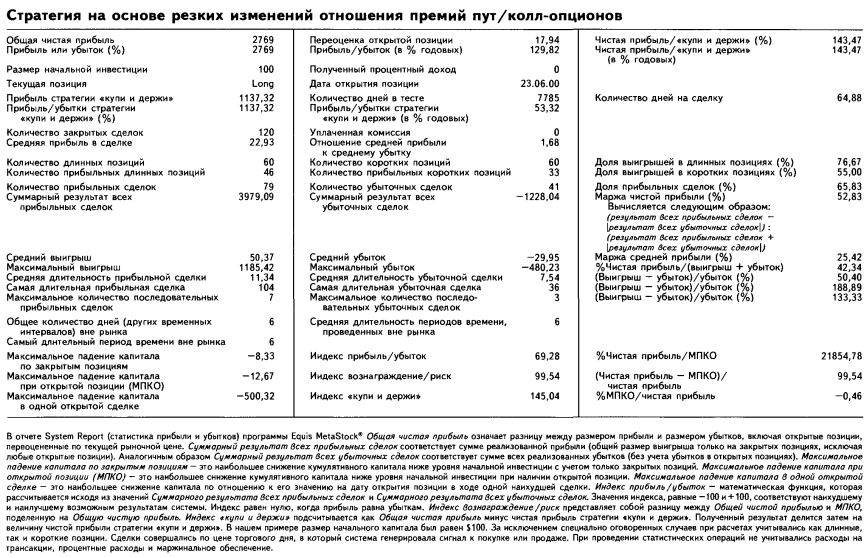

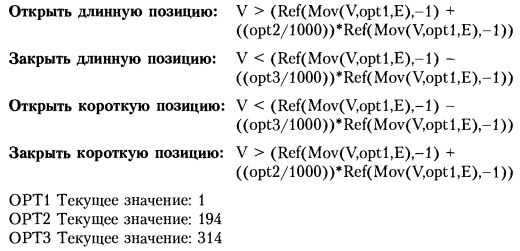

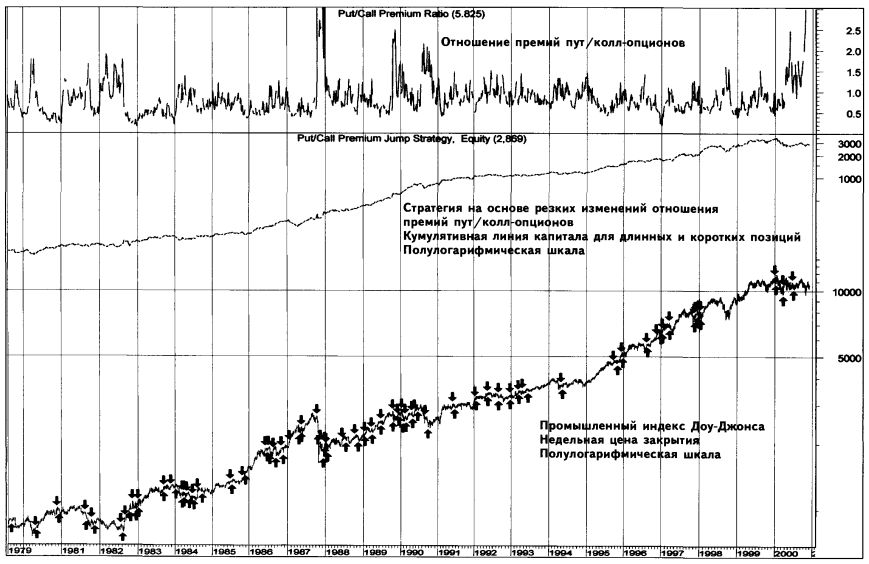

ОТНОШЕНИЕ ПРЕМИЙ ПУТ/КОЛЛ-ОПЦИОНОВ (PUT/CALL PREMIUM RATIO)Отношение премий пут/колл-опционов – это отношение средних премий пут-опционов на акции к средним премиям колл-опционов на акции. Данный индикатор является индикатором настроений, интерпретируемым в соответствии с теорией противоположного мнения: считается, что в переломные моменты, перед разворотом рыночного тренда, большинство участников рынка опционов ошибаются относительно направления дальнейшего движения цен. В состоянии крайнего пессимизма спекулянты чрезмерно завышают цены на пут-опционы. Премии пут-опционов, соответственно, увеличиваются – значение отношения премий пут/колл-опционов также растет. Согласно теории противоположного мнения, данный сигнал является «бычьим» сигналом для соответствующих акций. И наоборот: спекулянты, пребывающие в состоянии радужного оптимизма, непропорционально увеличивают цены на колл-опционы. Таким образом, премии колл-опционов растут, а значение отношения премий пут/колл-опционов уменьшается. Согласно теории противоположного мнения, такой сигнал следует интерпретировать как «медвежий» для соответствующих акций. Как правило, технические аналитики получают сигналы к покупкам/продажам, исследуя уровни значений отношения. По нашему мнению, наилучшие результаты дает анализ масштабных недельных изменений значений индикатора. Чем более неожиданной и резкой является перемена настроений участников рынка, тем более достоверным можно считать полученный сигнал. Данные, необходимые для вычисления значений индикатора, предоставляет Опционная Клиринговая Корпорация. Исторические данные для проведения тестирования институциональные инвесторы могут получить через UST Securities Corporation, 5 Vaughn Drive, CN5209, Princeton, NJ 08543-5209, phone (609) 734-7788. Построение стратегии, основанной на анализе отношения премий пут/колл-опционов Исследование, проведенное нами на материале собранных за 21 год – с августа 1979 по ноябрь 2000 года – данных об отношениях премий пут/колл-опционов, а также о дневных значениях промышленного индекса Доу-Джонса, позволило обнаружить параметры, которые на основе чисто механических сигналов «перекупленности/перепроданности», исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают положительный результат. Открыть длинную позицию (купить) по недельной цене закрытия промышленного индекса Доу-Джонса, когда последнее значение отношения премий пут/колл-опционов на 19,4% превышает собственный уровень прошлой недели. Закрыть длинную позицию (продать) по недельной цене закрытия промышленного индекса Доу-Джонса, когда последнее значение отношения премий пут/колл-опционов падает на 31,4% ниже собственного уровня прошлой недели. Открыть короткую позицию (продать коротко) по недельной цене закрытия промышленного индекса Доу-Джонса, когда последнее значение отношения премий пут/колл-опционов падает на 31,4% ниже собственного уровня прошлой недели.

Закрыть короткую позицию по недельной цене закрытия промышленного индекса Доу-Джонса, когда последнее значение отношения премий пут/колл-опционов на 19,4% превышает собственный уровень прошлой недели. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $2 769,00 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 143,47% превышает аналогичные показатели стратегии «купи и держи». Короткие позиции приносили небольшую прибыль и были предусмотрены в стратегии. Отношение премий пут/колл-опционов давало прибыльные сигналы в 65,83% случаев. Торговля совершается умеренно активно: одна сделка каждые 64,88 календарного дня. Напомним, что в стратегии учитываются только цены закрытия конца недели; прочие изменения цены должны быть оставлены без внимания. Правила тестирования торговой системы в программе Equis International MetaStock, где отношение премий пут/колл-опционов, умноженное на 10 000, помещено в поле данных, обычно зарезервированное для оборота (V), выглядят следующим образом: |

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")