|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

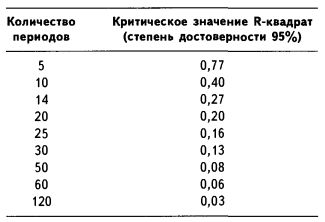

R-КВАДРАТ (R-SQUARED)Цель индикатора R-квадрат – определить, насколько устойчиво движение цены в установленном направлении. Чем ближе движение цены к линейному, тем сильнее тренд и тем выше значения R-квадрат. В ситуации, когда значения R-квадрат, достигнув критического уровня, продолжают двигаться выше, можно со степенью уверенности 95% утверждать, что на рынке наблюдается сильный тренд. Приведенная ниже таблица демонстрирует критические значения R-квадрат для разных длин периодов. Если величина R-квадрат равна указанному критическому значению или превышает его, можно говорить о наличии в данный период статистически значимого тренда. Если значение R-квадрат меньше критического, цены в изучаемый период не подвержены влиянию статистически значимого тренда.

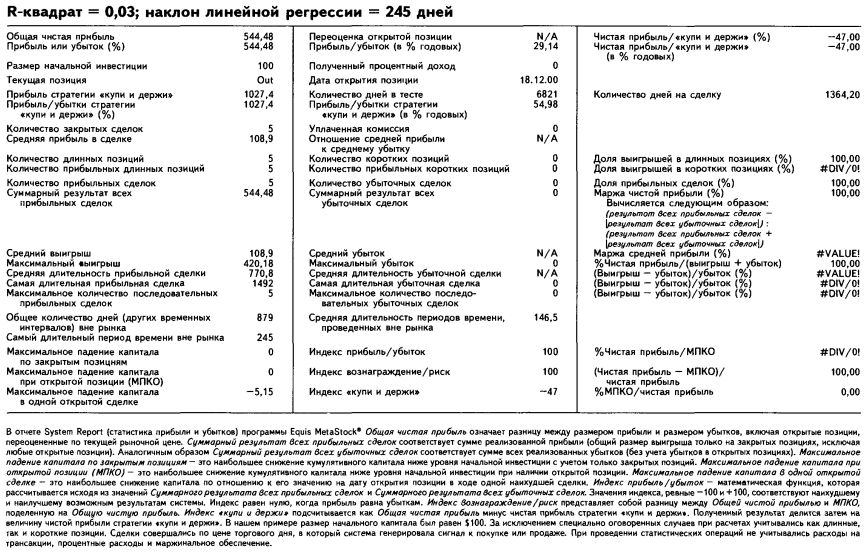

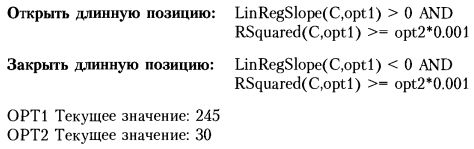

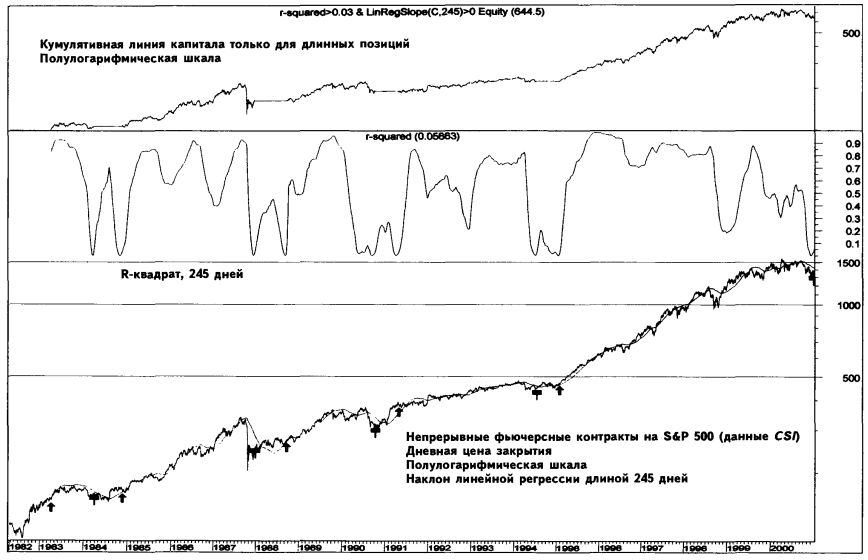

Индикатор R-квадрат используется, как правило, в комбинации с индикатором наклона линии линейной регрессии. Если R-квадрат достигает критического значения или превышает его, а величина наклона линии линейной регрессии – положительное число, генерируемый сигнал считается значимым. Наши тесты показали, что стратегия на основе наклона линии линейной регрессии длиной 245 дней оказывается заметно более прибыльной, если ее сигналы подтверждаются индикатором R-квадрат, критическое значение которого в данном случае равно 0,03 (см. Наклон линейной регрессии). Построение стратегии, основанной на анализе индикаторов R-квадрат и наклона линии линейной регрессии Стратегия на основе сочетания индикаторов R-квадрат и наклона линии линейной регрессии дает стабильный результат. Критическое значение R-квадрат в нашем случае равно 0,03; длина периода наклона линейной регрессии колеблется между 120 и 320 днями. Стратегия оказывается прибыльной для всех длин периодов, однако только на длинных позициях. Открытие коротких позиций неизменно влекло за собой убытки. Исследование, проведенное нами на материале собранных за 18 лет – с 21.04.1982 по 22.12.2000 – данных о непрерывных фьючерсах на S&P 500 (данные получены в www.csidata.com), позволило обнаружить параметры, которые на основе чисто механических сигналов, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда наклон линейной регрессии длиной 245 дней больше нуля, а значение R-квадрат равно или больше 0,03, то есть когда имеется указание на значимый растущий тренд. Закрыть длинную позицию (продать) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда наклон линейной регрессии длиной 245 дней меньше нуля, а значение R-квадрат равно или больше 0,03, то есть когда имеется указание на значимый падающий тренд. Открыть короткую позицию (продать коротко) – никогда. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $544,48 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 47,00% хуже аналогичных показателей стратегии «купи и держи». Короткие позиции не приносили прибыли и не были предусмотрены в стратегии. Индикатор R-квадрат в комбинации с индикатором наклона линии линейной регрессии только на длинных позициях давал прибыльные сигналы к покупке в 100% случаев (заметим, однако, что выборка, размер которой равен пяти сделкам, не может считаться значимой). Торговля совершается неактивно: одна сделка каждые 1 364,20 календарного дня. Правила тестирования торговой системы в программе Equis International MetaStock® выглядят следующим образом: |

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")