|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

ИНДЕКС ОТНОСИТЕЛЬНОЙ СИЛЫ (RELATIVE STRENGTH INDEX, RSI)Индекс относительной силы (RSI) – один из наиболее популярных моментум-индикаторов цены. Название индикатора имеет мало общего с его сутью: индекс относительной силы никак не связан с методом относительной силы, предполагающим сравнение цен одного финансового инструмента или индекса с ценами прочих. Индекс относительной силы был разработан Дж. Уэллесом Уайлдером-мл. в его книге 1978 года «Новые концепции технического анализа торговых систем» (Trend Research, PO Box 128, McLeansville, NC 27301). Формула вычисления индекса относительной силы выглядит следующим образом: RSI = 100 – 100 : (1 + RS), где RS – отношение ЭСС приростов цены за n периодов к абсолютному значению (модулю) ЭСС падений цены за n периодов.

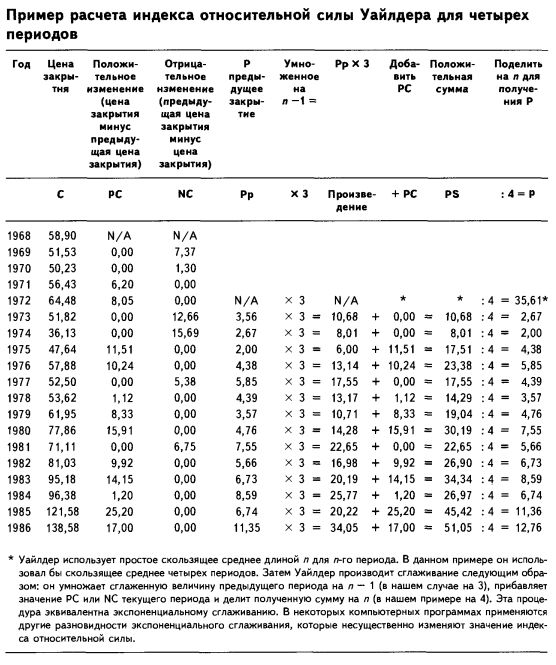

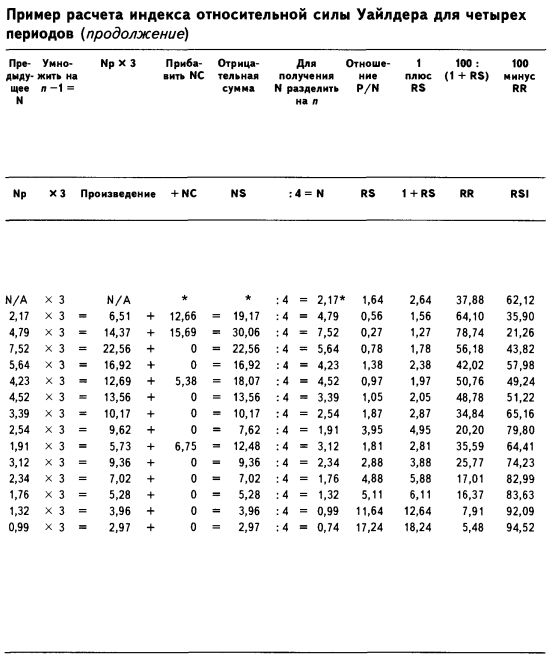

В таблице приводится пример вычислений индикатора относительной силы.

Из формулы видно, что индикатор не предполагает сравнения одной ценной бумаги с другими. Суть индикатора относительной силы состоит, скорее, в определении скорости изменений цены. Его значение зависит исключительно от изменений цены закрытия. Еще раз подчеркнем: несмотря на название, индикатор не имеет ничего общего с традиционной концепцией относительной силы, вычисляемой как отношение цены на акцию к рыночному индексу (S&P 500, например) – отношение, позволяющее определить поведение акции относительно рынка в целом.

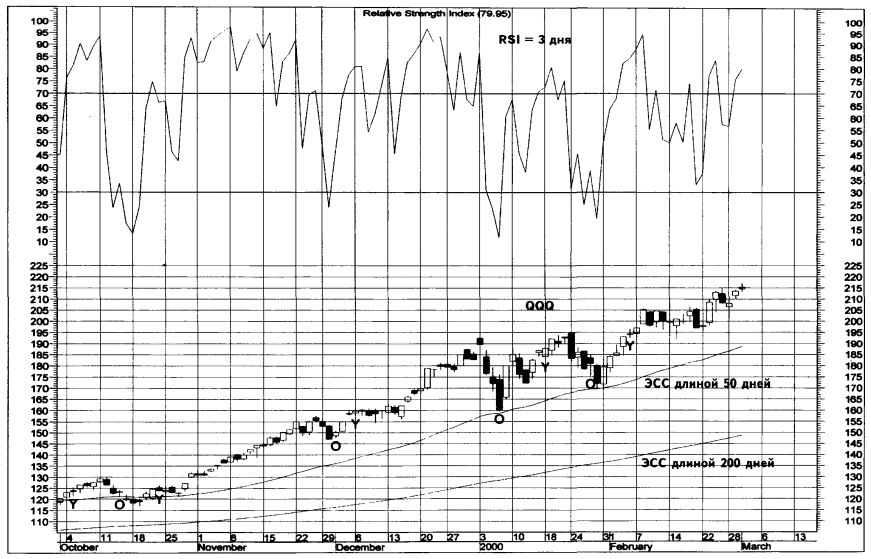

Индекс Уайлдера, в свою очередь, является индикатором скорости цены с преобладающим весом последних данных, для расчетов которого необходимо знание характеристик только одного рыночного инструмента (акции, фьючерсного контракта или индекса). Интерпретация индекса относительной силы проводится в соответствии со стандартной интерпретацией индикаторов скорости цены: Уайлдер обращает особое внимание на схождения и расхождения индикатора с сериями данных цены на соответствующую акцию.

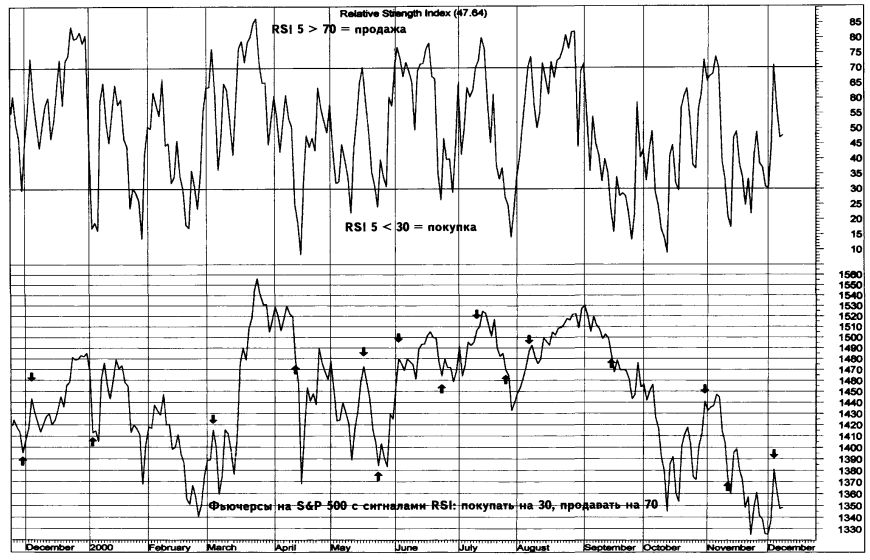

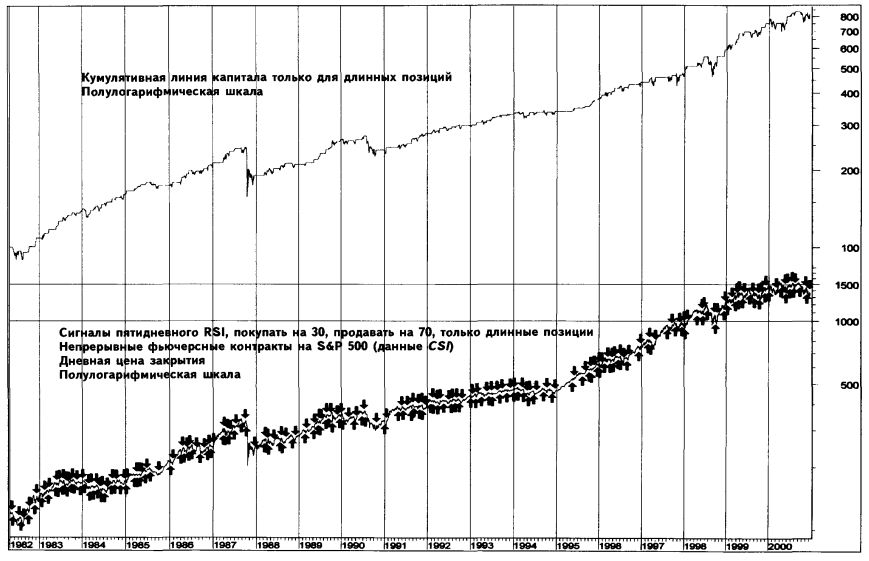

Метод расчета индекса относительной силы, предполагающий применение экспоненциальных скользящих средних, позволяет избежать проблем, связанных с хаотическими движениями индикатора, причиной которых является влияние старых данных, выходящих из скользящего временного окна расчетов индикатора. Эта проблема заметно усложняет работу с такими индикаторами, как короткие простые скользящие средние, темпы изменений или стохастический осциллятор. Экспоненциальное сглаживание позволяет также исключить из ежедневного обихода аналитика трудоемкие вычисления на основе длинных колонок исторических данных. Очевидно, что чем меньше п, тем короче исследуемый период и тем более чувствителен индикатор; чем больше п, тем длиннее период и тем менее чувствителен индикатор. Уайлдер считает наиболее оптимальной длиной периода п, равное 14 дням. Среди аналитиков популярны также длины в 20, 10, 8, 7 и 5 дней. Согласно нашим исследованиям, наилучший результат давал наиболее короткий период, равный 5 дням. Индикатор, однако, может быть применен к любому временному отрезку – от нескольких минут до нескольких месяцев. Способ вычисления индекса относительной силы, предполагающий применение отношений, ограничивает интервал значений по оси Y промежутком от 0 до 100. В то же время использование отношений приводит к увеличению волатильности и «зашумленности» индикатора – с этой точки зрения, лучшими характеристиками отличаются сглаженные индикаторы, не зависящие от отношений. Построение стратегии, основанной на индексе относительной силы (RSI) Создавая свой индикатор, Уайлдер предполагал, что результаты его применения в немалой степени будут зависеть от профессионального опыта и подготовленности конкретного пользователя. Однако даже наивное тестирование позволяет сделать вывод, что индекс относительной силы может использоваться в качестве механического противотрендового индикатора. Подавляющее большинство его сигналов к покупке на «перепроданном» рынке являются прибыльными. Данные сигналы могут быть эффективными при любой длине RSI от 2 до 21 дня, однако только на длинных позициях.

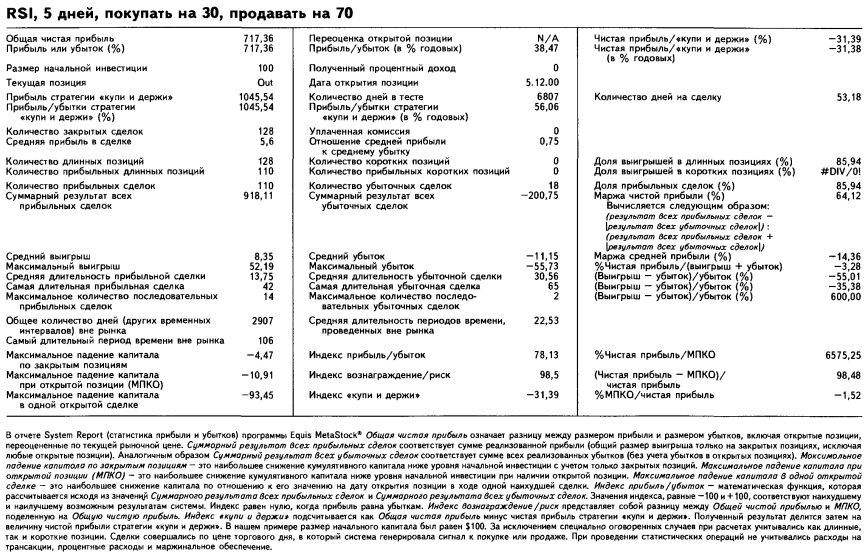

Напомним, между тем, что, несмотря на отличные результаты, данная стратегия, как и любая стратегия противодействия тренду, не обеспечивает защиты от кризисов – в частности от краха 1987 года, «медвежьего» рынка 1998 года и прочих падений цен на рынке. Прилагаемый график демонстрирует резкие падения капитала. Использование индекса относительной силы для получения торговых сигналов по методу «перекупленности/перепроданности» – стратегия, показывающая худший результат по сравнению с пассивной стратегией «купи и держи». Короткие позиции, открытые на исторических данных, принесли убыток. Исследование, проведенное нами на материале собранных за 18 лет – с 21.04.1982 по 08.04.2000 – данных о непрерывных фьючерсах на S&P 500 (источник – www.csidata.com), позволило обнаружить параметры, которые на основе чисто механических сигналов «перекупленности/перепроданности», исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда 5-дневный индикатор относительной силы меньше 30. Закрыть длинную позицию (продать) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500, когда 5-дневный индикатор относительной силы больше 70. Открыть короткую позицию (продать коротко) – никогда. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $717,36 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 31,39% хуже аналогичных показателей стратегии «купи и держи». Короткие позиции не приносили прибыли и не были предусмотрены в стратегии. Открытие коротких позиций сократило бы прибыль вдвое. Индекс относительной силы только на длинных позициях давал прибыльные сигналы к покупке в 85,94% случаев. Торговля совершается неактивно: одна сделка каждые 53,18 календарного дня. Напомним, что торговая система учитывает только цены закрытия, оставляя без внимания внутридневные максимумы и минимумы. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||