|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

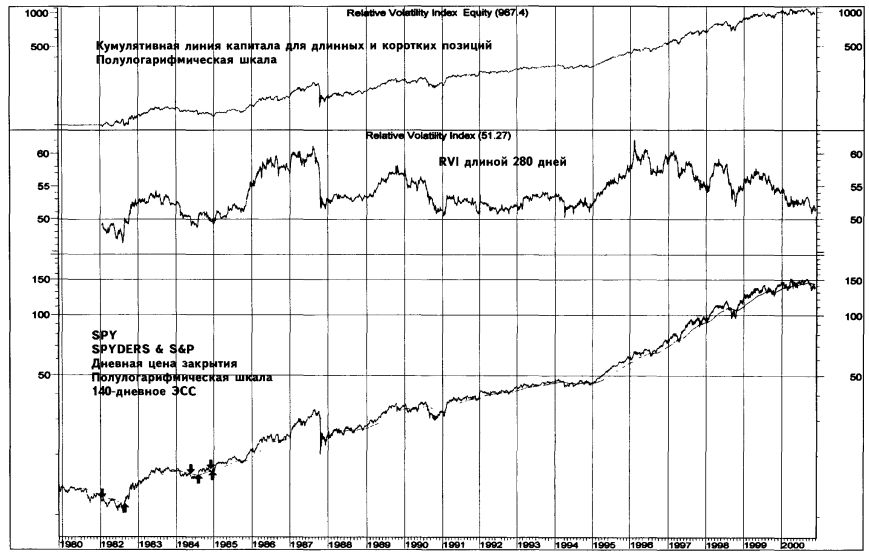

ИНДЕКС ОТНОСИТЕЛЬНОЙ ВОЛАТИЛЬНОСТИ (RELATIVE VOLATILITY INDEX, RVI)Индекс относительной волатильности измеряет направление изменения волатильности цен и используется в качестве фильтра для подтверждения независимых моментум-индикаторов. Индекс был предложен Дональдом Дорси в его статье, напечатанной в июне 1993 года в Technical Analysis of Stocks & Commodities (www.traders.com). В исправленном и дополненном виде индикатор был описан в том же журнале в сентябре 1995 года. Индекс относительной волатильности (RVI) по сути напоминает индекс относительной силы (см. Индекс относительной силы, RSI) с той разницей, что индекс относительной волатильности измеряет не абсолютные изменения цены, а стандартные отклонения дневных изменений цен. RSI группирует ежедневные изменения цен закрытия на положительные и отрицательные, затем сглаживает и нормализует эти изменения с помощью отношений, распределяя их на шкале от 0 до 100. RVI использует ту же базовую формулу, однако вместо изменений цены для вычислений здесь берется 10-дневное стандартное отклонение цен закрытия. Индекс относительной волатильности был создан для измерения направления движения волатильности. По мнению Дорси, многие торговые системы могут быть улучшены за счет использования индикатора-фильтра, подтверждающего сигналы моментум-индикатора. Индекс относительной волатильности в качестве такого фильтра позволяет определить силу, измеряя не цену, а волатильность, и вносит таким образом в торговую систему отсутствовавший в ней элемент диверсификации. Индекс относительной волатильности задумывался как аналитический инструмент, задача которого, не дублируя сигналы осцилляторов (таких как RSI, MASD, стохастический осциллятор, темпы изменений и другие), подтверждать эти сигналы. «Поскольку индекс относительной волатильности определяет динамику рыночных данных, не охваченных прочими индикаторами, – пишет Дорси, – он является отличным подтверждающим инструментом... Достоинство индекса относительной волатильности – возможность с его помощью внести в торговую систему необходимую диверсификацию, отсутствовавшую в индексе относительной силы».

Дорси провел тестирование стратегии, основанной на пересечении скользящих средних, и обнаружил, что использование для подтверждения, сигналов индекса относительной волатильности позволяет существенно улучшить результат. Построение стратегии, основанной на индексе относительной волатильности (RVI) Проведенное нами исследование показало, что RVI действительно служит фильтром для многих сигналов, однако добиться с его помощью показателей, существенно превосходящих результаты стратегии «купи и держи», нам не удалось.

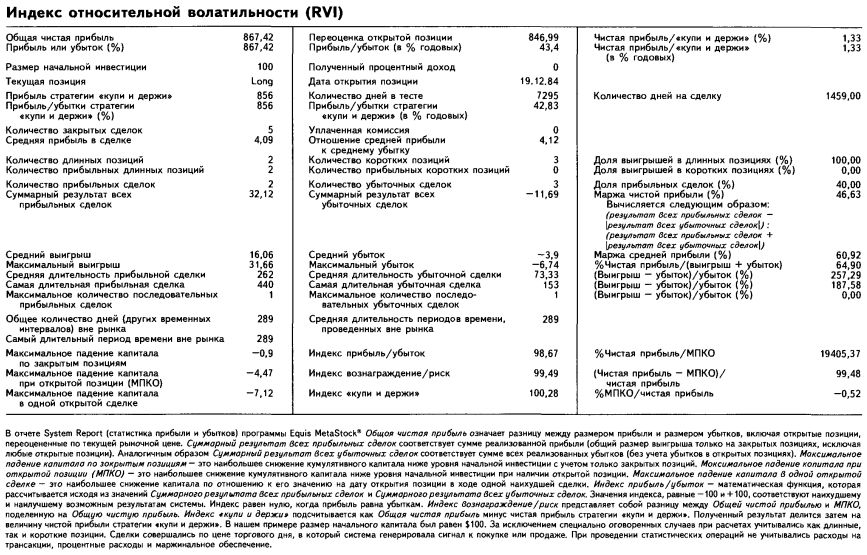

Исследование, проведенное нами на материале данных о депозитарных расписках на S&P 500 с 1993 года, фьючерсах на S&P 500 с 1982 по 1993 годы, а также о значениях индекса S&P 500 в период с 1980 по 1982 годы, позволило обнаружить параметры, которые на основе чисто механических сигналов следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают следующий результат: Открыть длинную позицию (купить) по текущей дневной цене закрытия S&P, когда индекс относительной волатильности длиной 280 периодов превышает уровень 50, а текущая дневная цена закрытия больше значения ЭСС цены закрытия длиной 140 дней за предыдущий день. Закрыть длинную позицию (продать) по текущей дневной цене закрытия S&P, когда индекс относительной волатильности длиной 280 периодов опускается ниже уровня 50, а текущая дневная цена закрытия меньше значения ЭСС цены закрытия длиной 140 дней за предыдущий день. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия S&P, когда индекс относительной волатильности длиной 280 периодов опускается ниже уровня 50, а текущая дневная цена закрытия меньше значения ЭСС цены закрытия длиной 140 дней за предыдущий день. Закрыть короткую позицию по текущей дневной цене закрытия S&P, когда индекс относительной волатильности длиной 280 периодов превышает уровень 50, а текущая дневная цена закрытия больше значения ЭСС длиной 140 дней цены закрытия за предыдущий день. Имея начальный капитал в $100, инвестор, применяющий данную стратегию следования за трендом, мог бы получить $867,42 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат всего на 1,33% превышает аналогичные показатели стратегии «купи и держи». Торговля совершается чрезвычайно неактивно: за 20 лет было подано только пять сигналов. Соответственно, данный индикатор, очевидно, нельзя считать эффективным инструментом. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом: Открыть длинную позицию: RVI(opt1) > 50 AND CLOSE > Ref(Mov(CLOSE,opt2,E),-l) Закрыть длинную позицию: RVI(opt1) < 50 AND CLOSE < Ref(Mov(CLOSE,opt2,E),-l) Открыть короткую позицию: RVI(opt1) < 50 AND CLOSE < Ref(Mov(CLOSE,opt2,E),-l) Закрыть короткую позицию: RVI(opt1) > 50 AND CLOSE > Ref(Mov(CLOSE,opt2,E),-l)

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")