|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

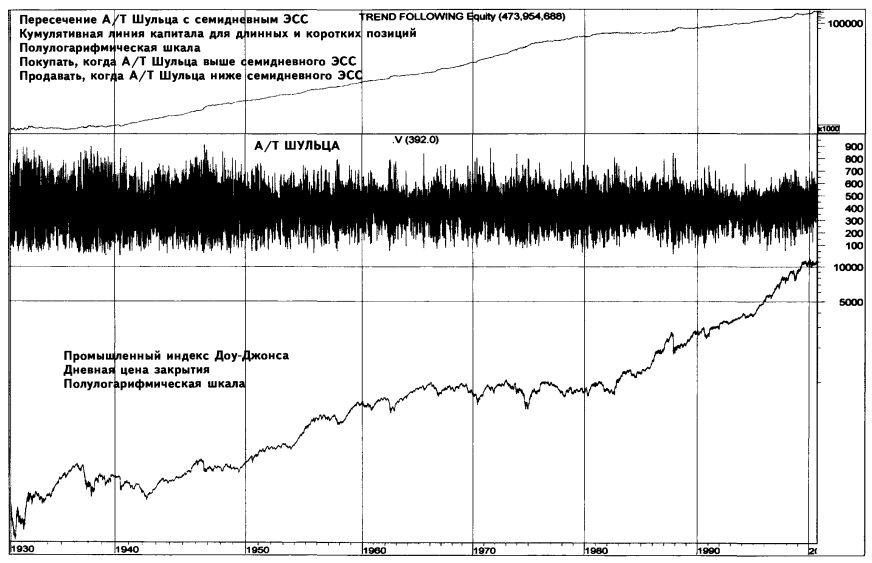

ОТНОШЕНИЕ КОЛИЧЕСТВА РАСТУЩИХ АКЦИЙ К ПОЛНОМУ ЧИСЛУ ТОРГУЮЩИХСЯ АКЦИЙ, А/Т ШУЛЬЦА (SCHULTZ ADVANCES/TOTAL ISSUES TRADED, A/T)Отношение количества растущих акций к полному количеству торгующихся акций – еще один индикатор разброса рынка, разработанный Джоном Шульцем. Индекс вычисляется путем деления количества растущих акций на общее количество торговавшихся акций. Для сглаживания беспорядочных дневных колебаний могут быть использованы разного рода скользящие средние. Индикатор может быть рассчитан также на базе недельных данных. Индикатор Шульца, как правило, получают на основе данных об акциях, входящих в листинг Нью-Йоркской фондовой биржи, однако подобные индикаторы могут быть рассчитаны для самых разных рынков, включая, например, рынок NASDAQ. Значения индикатора, которые затем должны быть сглажены с применением одного из скользящих средних, вычисляются по следующей базовой формуле: S = А : (А + D + U), где: S – текущее однодневное отношение растущих акций к полному количеству акций; А – число растущих акций; D – число падающих акций; U – число акций, оставшихся неизменными; А + D + U – полное количество торгующихся за день акций.

Средний уровень отношения Шульца за 68 лет составил 0,394. Из материалов графика видно, что за последние десятилетия по сравнению со значениями, отмеченными для 1930-х – 1940-х годов, типичные уровни индикатора стали ниже. Значение S мы умножили на 1000, тем самым избавившись от десятичных долей и облегчив вычисления.

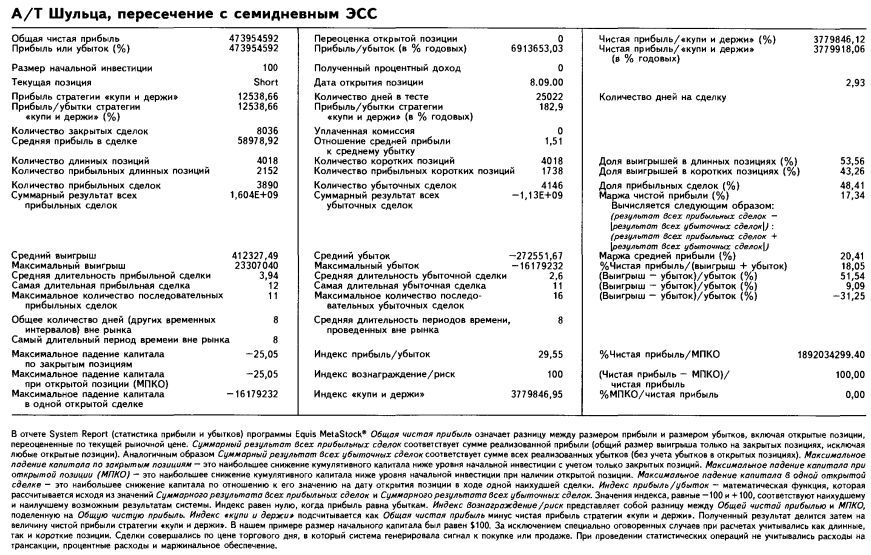

Построение стратегии, основанной на отношении количества растущих акций к полному количеству акций (отношении Шульца) Стратегия, основанная на изучении тренда индикатора Шульца, является эффективной торговой системой, позволяющей получать нарастающую прибыль в течение многих десятилетий. Исследование, проведенное нами на основе собранных за 68 лет – с 8 марта 1932 года – данных о растущих, падающих и неизменившихся акциях на Нью-Йоркской фондовой бирже, а также о дневных значениях промышленного индекса Доу-Джонса, позволило обнаружить, что простое правило следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дает положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда А/Т Шульца поднимается выше значения своего собственного ЭСС длиной 7 дней на предыдущий день. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда А/Т Шульца опускается ниже значения своего собственного ЭСС длиной 7 дней на предыдущий день. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда А/Т Шульца опускается ниже значения предыдущего дня своего собственного ЭСС длиной 7 дней. Закрыть короткую позицию по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда А/Т Шульца поднимается выше значения предыдущего дня своего собственного ЭСС длиной 7 дней. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $473 954 592 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 3 779 846% превышает аналогичные показатели стратегии «купи и держи». Короткие позиции приносили прибыль и были предусмотрены в стратегии. Торговля совершается чрезвычайно активно: одна сделка каждые 2,93 календарного дня. Правила тестирования торговой системы в программе Equis International MetaStock, где текущее значение отношения количества растущих акций к полному количеству торгующихся акций, умноженное на 1000, помещено в поле данных, обычно зарезервированное для оборота (V), выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")