|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

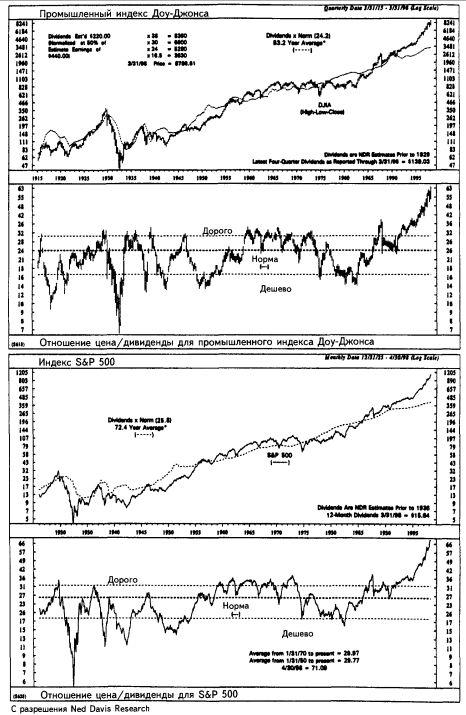

СЕНТИМЕТРТермин сентиметр (измеритель настроений) был введен Эдсоном Гулдом для обозначения отношения цена/дивиденды, обратного дивидендной доходности фондового индекса, такого как промышленный индекс Доу-Джонса или S&P 500. По мнению Гулда, индикатор уровня дивидендов отражает следующие настроения: • относительно высокий сентиметр (низкие дивидендные доходности) указывает на общий оптимизм участников фондового рынка и, возможно, состояние «перекупленности»; • относительно низкий сентиметр (высокие дивидендные доходности) говорит об общем пессимизме и возможной «перепроданности» рынка. Сентиметр рассчитывается путем деления рыночного индекса на сумму дивидендов на все акции, входящие в индекс, выплаченную за последние 12 месяцев. Так, если значение индекса рынка равно 100, а сумма дивидендов в расчете на одну акцию за 12 месяцев составляет $4,50, отношение цена/дивиденды будет равно 22,22 (100 разделить на 4,50). Дивидендная доходность, в свою очередь, определяется как отношение дивидендов к цене: в нашем случае она равна 4,5%, то есть $4,50, поделенное на 100.

Полученное на исторических данных среднее значение отношения цена/дивиденды для промышленного индекса Доу-Джонса составляет 24,2; для S&P 500 – 25,8. Крайне низкие значения (ниже 17 и 18) указывают, по мнению аналитиков, на недооценку и потенциальный рост цен на акции. Крайне высокие значения (выше 30) говорят о переоценке и о потенциальном падении цен. В последние годы, однако, стало очевидным, что исторически выявленные средние значения не являются релевантными для текущей рыночной ситуации. Сентиметр давал верные сигналы вплоть до 1991-2000 годов – времени, когда невиданной силы «бычий» рынок опрокинул все прежние исторические нормы. Изменившийся стиль корпоративной финансовой политики также отрицательно сказался на функционировании индикатора. Двойное налогообложение дивидендов заставляет компании удерживать большую часть доходов для инвестиций в производство или покупки новых активов, обеспечивающих будущий рост. Дивидендные доходности сокращаются и едва ли увеличатся в ближайшее время. Заметим, однако, что этот факт не объясняет отмеченный в последнее время крайне низкий уровень дивидендов, поскольку уровень прибылей компаний в сравнении с их капитализациями также низок (отношения Р/Е высоки). |

||||||||||||

|

||||||||||||

|

|

||||||||||||