|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

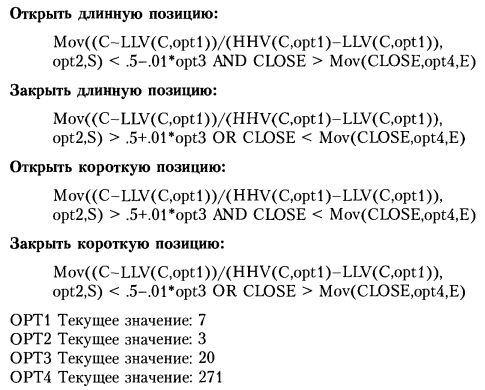

СТОХАСТИЧЕСКИЙ ОСЦИЛЛЯТОР, СТОХАСТИК ЛЕЙНА (STOCHASTICS, LANE'S STOCHASTICS)В статистике термин стохастический относится к случайным переменным. Разрабатывая свой осциллятор, Джордж Лейн, однако, имел в виду нечто совершенно иное. Осциллятор Лейна – это индикатор скорости цены, подробно описанный и успешно популяризованный своим создателем (Джордж Лейн, Investment Educators, PO Box 2354, Des Plains, IL). Стохастический осциллятор вычисляется по скользящему окну данных, поэтому в результате отбрасывания старых данных его значения могут скачкообразно изменяться. Осциллятор Лейна дважды подвергается сглаживанию с помощью скользящих средних. Индикатор может быть вычислен по следующей формуле: К – 100 X (С – L) : (Н – L), где:

Затем Лейн дважды сглаживает К с помощью простых скользящих средних (ПСС) длиной 3 периода: его %К является трехпериодным ПСС для К, a %D – трехпериодным ПСС для %К. После сглаживания К само по себе перестает интересовать аналитика. Интерпретация сигналов производится в соответствии с %К и %D. Лейн предлагает несколько критериев интерпретации стохастического осциллятора: подача сигналов о «перекупленности/перепроданности», анализ расхождений, правило пересечения. Рассмотрим прежде всего сигналы к покупке. При нисходящем движении цены условием для подачи сигнала к покупке является указывающий на «перепроданность» уровень %К ниже 25%. Наиболее значимым является указание на крайнюю «перепроданность»: %К ниже 15%. Напомним, что речь идет пока не о самом сигнале, а лишь о первом условии для его подачи. В случае выполнения первого требования аналитик приступает к выявлению положительных расхождений. Если цена движется к новому минимуму, а значения %К не опускаются ниже предыдущих минимумов, то имеется положительное расхождение, служащее предупреждением о возможном росте цены. Настоящий сигнал к покупке поступает, когда значение %К оказывается больше значения %D. Лейн считает, что сигнал является наиболее достоверным в случае, когда к моменту увеличения %К по сравнению с %D, %D уже начал движение вверх. Если более медленный %D начинает формировать фигуру с более высокими минимумами, в то время как минимумы цены по-прежнему опускаются все ниже, следует искать возможность для выгодной покупки при следующем небольшом падении цены. Переходим к рассмотрению сигналов к продаже. На растущем рынке первым условием подачи такого сигнала являются указывающие на «перекупленность» значения %К выше 75%. Наиболее значимыми являются указания на крайнюю «перекупленность», то есть значения выше 85%. Напомним, что речь идет пока только о предварительных условиях, а не о сигналах к продаже. При соблюдении первого требования, следует обратиться к поиску отрицательных расхождений. Если цена идет к новому максимуму, а указывающий на «перекупленность» %К не достигает новых максимальных значений, существует отрицательное расхождение, то есть указание на возможный разворот тренда вниз. Настоящий сигнал к продаже поступает, когда %К опускается ниже %D. Лейн полагает, что сигнал к продаже приобретает дополнительную значимость в случае, если к моменту падения %К ниже %D, сам %D уже развернулся вниз. Если более медленный %D начал формирование фигуры с более низкими максимумами в ситуации, когда цена по-прежнему забирается все выше, продавать при следующем небольшом ралли особенно выгодно.

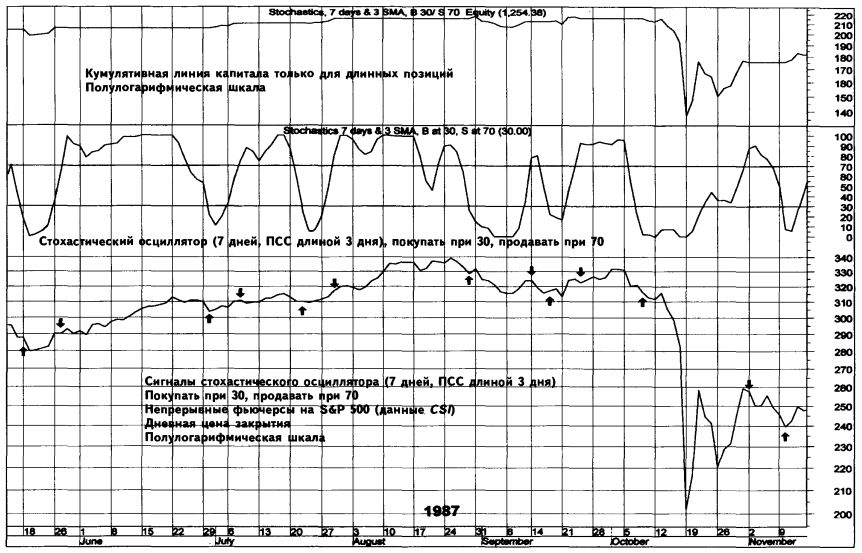

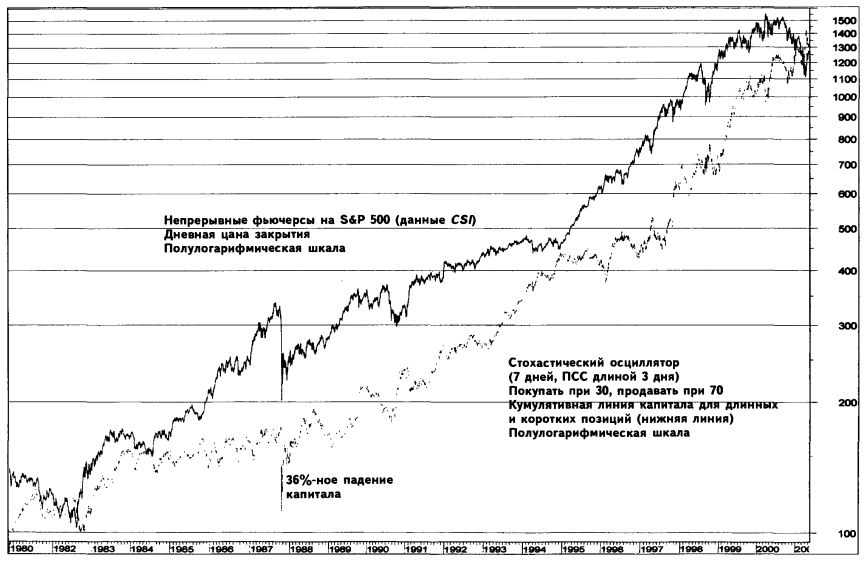

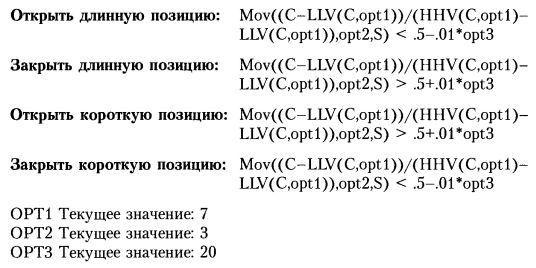

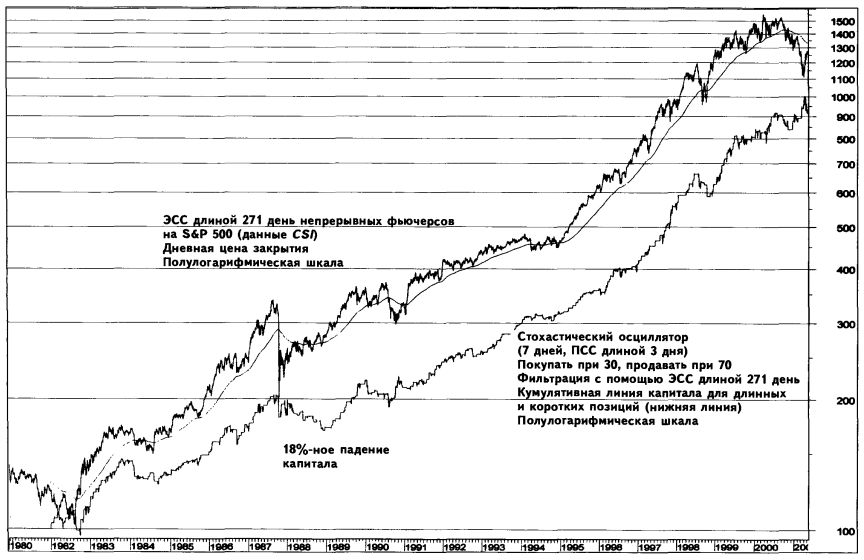

«Неудавшиеся развороты», по мнению Лейна, обладают особой значимостью. Так, если при соблюдении условия «перекупленности» %К опускается ниже %D, а затем снова поднимается, но не может превысить значение %D, генерируется сигнал к продаже или открытию короткой позиции. Если же при соблюдении условия «перепроданности» ценовое ралли заставляет %К подняться над %D, а потом %К снова падает, приближаясь к %D, но не опускаясь ниже его значений, трейдеру стоит открыть длинную позицию. Лейн анализирует скорость линий %К и %D и здесь также находит указания на смену тренда. Предупреждение дается, когда %К сначала совершает разворот вблизи своего экстремума и затем – необычно сильное движение: в этом случае считается, что существующий тренд продлится не более двух дней. Когда скорость замедляется, то есть когда уменьшается наклон линий %К либо %D и графики индикаторов становятся горизонтальными, разворота цены следует ожидать на следующий день. Лейн называет такую фигуру петлей. С точки зрения Лейна, надежность сигнала возрастает, когда %К входит в зону крайней «перекупленности» или «перепроданности»: для сигнала к покупке – крайне «перепроданные» значения %К ниже 15%; для сигнала к продаже – крайне «перекупленные» значения %К выше 85%. Самые крайние значения %К, близкие к 100% или к 0%, указывают на необычно мощный импульс цены, который, скорее всего, продолжит свое действие в направлении преобладающего в данный момент тренда. Случается, что %К несколько дней подряд остается близким к 100% или к 0%, указывая на особенно сильное движение цены. В этом случае условие «перекупленности/перепроданности» рынка признается Лейном только при отходе %К от крайних значений, за которым следует неудачная попытка индикатора вернуться к своему экстремуму. Важно отметить, что Лейн считает сигналы более надежными в случае, когда они направлены параллельно существующему тренду. Таким образом, краткосрочный стохастический осциллятор может быть использован в комбинации с фильтрующими его сигналы индикаторами, указывающими на направление основного тренда. Построение стратегии, основанной на анализе стохастического осциллятора По мнению Джона Лейна, создавшего стохастический осциллятор, работа с ним требует от трейдера и опыта, и профессиональных знаний. Простое компьютерное тестирование не может быть применено к аналитическому инструменту, функционирование которого связано с большим количеством сложных предварительных условий. Тем не менее наивное тестирование позволяет предположить, что стохастический осциллятор можно рассматривать и как чисто механический индикатор. Наша проверка показала, что большинство подаваемых им сигналов являются верными; торговая система приносила прибыль при любом %К длиной от 4 до 50 дней. Напомним, между тем, что, несмотря на отличные результаты, данная стратегия, как и любая противотрендовая стратегия, не обеспечивает защиты от кризисов – в частности от краха 1987 года, «медвежьего» рынка 1998 года и прочих падений цен на рынке. Прилагаемый график демонстрирует резкие падения капитала. Использование стохастического осциллятора в качестве генератора торговых сигналов «перекупленности/перепроданности» – стратегия, показывающая лучший результат, чем пассивная стратегия «купи и держи», но только на длинных позициях. Короткие позиции, открытые на исторических данных, принесли убыток. Исследование, проведенное нами на материале собранных за период с 21.04.1982 по 10.05.2001 данных о непрерывных фьючерсах на S&P 500 (данные CSI) позволило обнаружить параметры, которые на основе чисто механических сигналов «перекупленности/перепроданности», исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500 (данные CSI), когда стохастический осциллятор %К (с семидневным К, сглаженным трехдневным ПСС) меньше 30. Закрыть длинную позицию (продать) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500 (данные CSI), когда стохастический осциллятор %К (с семидневным К, сглаженным трехдневным ПСС) больше 70. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500 (данные CSI), когда стохастический осциллятор %К (с семидневным К, сглаженным трехдневным ПСС) больше 70. Закрыть короткую позицию по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500 (данные CSI), когда стохастический осциллятор %К (с семидневным К, сглаженным трехдневным ПСС) меньше 30.

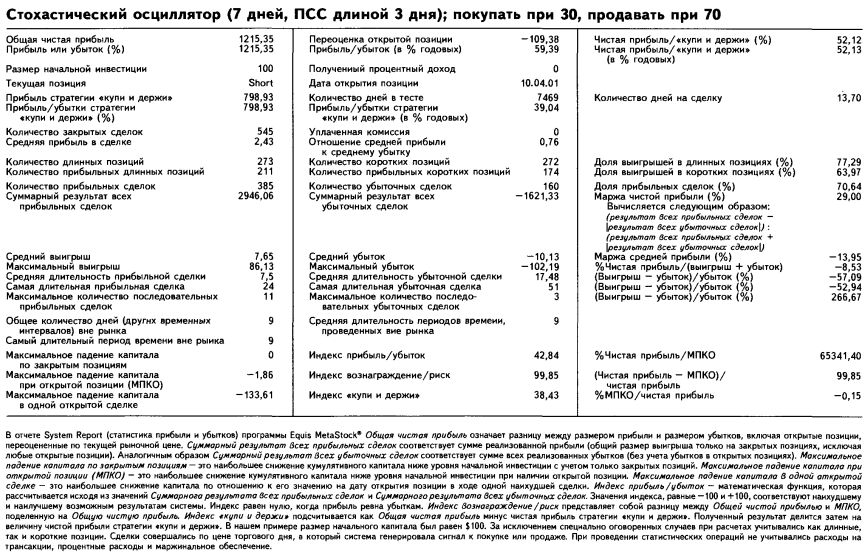

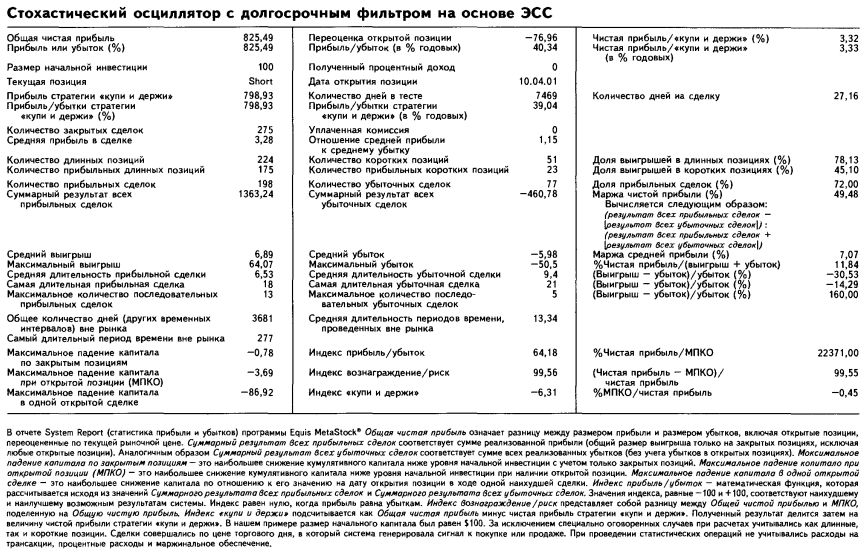

Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $1 215,35 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 52,12% превышает аналогичные показатели стратегии «купи и держи». Короткие позиции принесли небольшой убыток и были предусмотрены в стратегии. Стохастический осциллятор на длинных и коротких позициях давал верные сигналы к покупке в 70,64% случаев. Торговля велась активно: одна сделка каждые 13,70 календарного дня. Заметим, что данная противотрендовая стратегия по методу «перекупленности/перепроданности» связана с крупными падениями капитала, наибольшее из которых – падение на 36% – было отмечено в 1987 году. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

Построение стратегии, основанной на сигналах стохастического осциллятора с фильтрацией при помощи долгосрочного экспоненциального скользящего среднего Исследование, проведенное нами на основе дневных данных, собранных за весь (с 21.04.1982 по 10.05.2001) период существования фьючерсов на S&P 500 (данные CSI, источник: www.csidata.com), а также с использование данных о значениях индекса S&P 500 (за период с 28.11.1980 по 21.04.1982), позволило обнаружить параметры, которые на основе механических сигналов «перекупленности/перепроданности», при условии наличия фильтрации, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500 (данные CSI), когда стохастический осциллятор %К (с семидневным К, сглаженным трехдневным ПСС) меньше 30, а текущая цена закрытия выше ЭСС цены закрытия длиной 271 день. Закрыть длинную позицию (продать) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500 (данные CSI), когда стохастический осциллятор %К (с семидневным К, сглаженным трехдневным ПСС) больше 70, а текущая цена закрытия ниже ЭСС цены закрытия длиной 271 день. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500 (данные CSI), когда стохастический осциллятор %К (с семидневным К, сглаженным трехдневным ПСС) больше 70, а текущая цена закрытия ниже ЭСС цены закрытия длиной 271 день. Закрыть короткую позицию по текущей дневной цене закрытия непрерывных фьючерсов на S&P 500 (данные CSI), когда стохастический осциллятор %К (с семидневным К, сглаженным трехдневным ПСС) меньше 30, а текущая цена закрытия выше ЭСС цены закрытия длиной 271 день. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $825,49 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 3,32% процента превышает аналогичные показатели стратегии «купи и держи». Короткие позиции принесли небольшую прибыль и были предусмотрены в стратегии. Стохастический осциллятор на длинных и коротких позициях давал верные сигналы к покупке в 72,00% случаев. Торговля велась не очень активно: одна сделка каждые 27,16 календарного дня. Заметим, что данная стратегия была связана с более редкими и менее масштабными падениями капитала – факт, заслуживающий особого внимания при оценке достоинств торговой системы. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")