|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

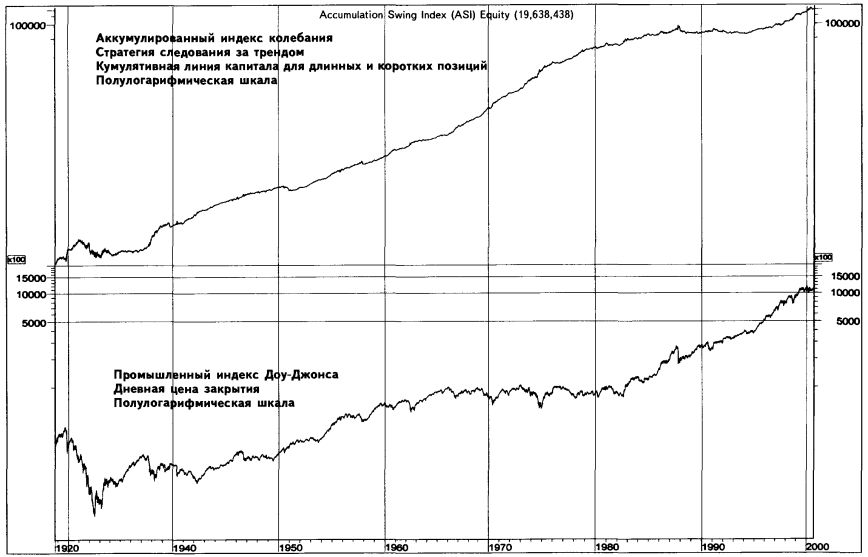

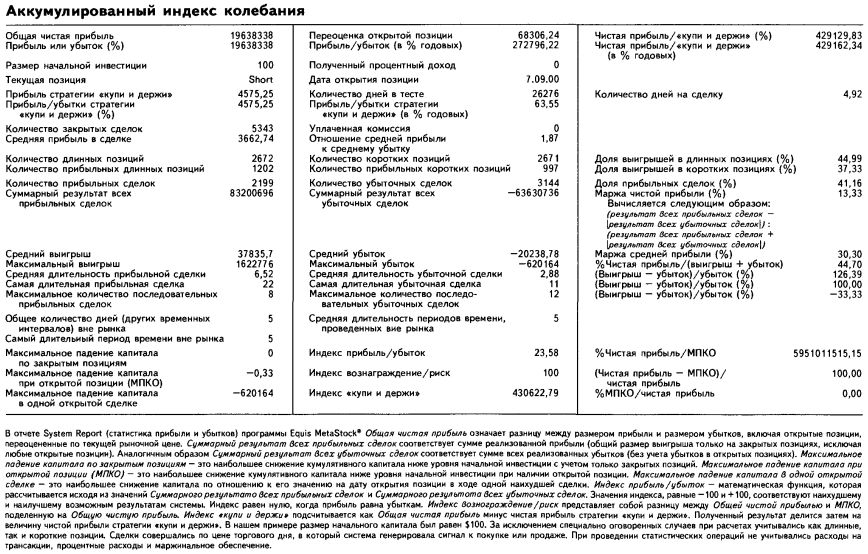

Построение стратегии на основе анализа аккумулированного индекса колебанияПроведенное тестирование исторических данных позволяет предположить, что аккумулированный индекс колебания, будучи достаточно эффективным как на коротких, так и на длинных позициях, на длинных позициях показывает лучший результат. Анализируя дневные цены индустриального индекса Доу-Джонса за период в 72 года (с 1928 по 2000 годы), мы обнаружили, что стратегия аккумулированного индекса колебания, основанная на принципе следования за трендом, не предполагающая применение сложных методов технического анализа и проведение собственных исследований и исключающая всякую субъективность, показывает значимые положительные результаты при использовании следующих параметров: Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение аккумулированного индекса колебания превысит значение двухдневной ЭСС аккумулированного индекса колебания за предшествующий день. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение аккумулированного индекса колебания опустится ниже двухдневной ЭСС аккумулированного индекса колебания за предшествующий день. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение аккумулированного индекса колебания опустится ниже двухдневной ЭСС аккумулированного индекса колебания за предшествующий день. Закрыть короткую позицию по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда текущее значение аккумулированного индекса колебания превысит значение двухдневной ЭСС аккумулированного индекса колебания за предшествующий день.

Имея начальный капитал в $100, инвестор, применяющий данную стратегию, может получить $19 638 338 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги). Полученный результат на 429 129,83% превышает аналогичные показатели стратегии «купи и держи». Открытие коротких позиций, предполагаемое данной стратегией, начиная с декабря 1984 года оказалось убыточным, однако в целом за 72 года короткие позиции принесли прибыль.

Правила тестирования торговой системы в программе Equis International MetaStock® выглядят следующим образом:

ASwing(30000) > Ref(Mov(ASwing(30000),opt1,E),-l)

ASwing(30000) < Ref(Mov(ASwing(30000),opt1,E),-l)

ASwing(30000) < Ref(Mov(ASwing(30000),opt1,E),-l)

ASwing(30000) > Ref(Mov(ASwing(30000),opt1,E),-l)

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")