|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

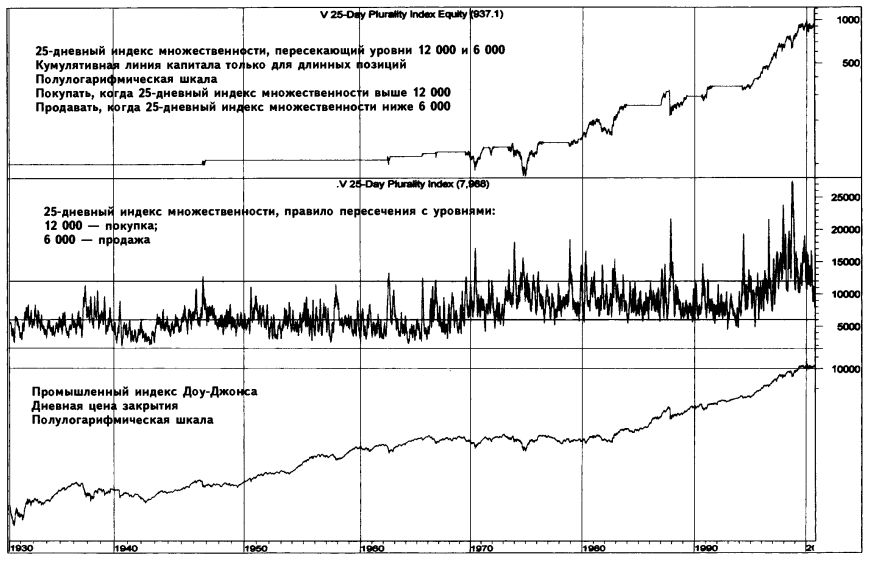

ДВАДЦАТИПЯТИДНЕВНЫЙ ИНДЕКС МНОЖЕСТВЕННОСТИ (25-DAY PLURALITY INDEX)25-дневный индекс множественности является индикатором разброса рынка, цель которого – показать, в какие периоды рынок активен и полон движения (крайне высокие значения индекса), а в какие – пассивен и вял (крайне низкие значения). Индикатор вычисляется в четыре этапа:

По традиции в расчетах используют данные Нью-Йоркской фондовой биржи, однако индикатор может быть получен и для данных других бирж. Абсолютная величина не имеет знака. Таким образом, если дневное движение рынка является умеренно «бычьим», причем число растущих акций равно 1 500, а падающих – 1 300, значение 25-дневного индекса множественности до суммирования составляет 200. И если на следующий день рынок развернулся и его тенденция стала умеренно «медвежьей», причем число растущих акций на этот раз равно 1 300, а падающих – 1 500, значение индекса по-прежнему составит 200, поскольку индикатор отражает лишь абсолютную разницу, не определяя, в какую сторону – роста или падения – склоняется равновесие. Напомним, что большинство остальных индикаторов разброса рынка при подсчетах приписывают количествам растущих акций знак плюс, а количествам падающих – знак минус, сохраняя знак в конечных вычислениях.

Из графика видно, что с течением времени наблюдается рост уровней 25-дневного индекса множественности. За 59 лет общее количество акций, торгующихся на Нью-Йоркской фондовой бирже, возросло с минимума в 303, отмеченного 24.08.1940, до максимума в 3 574, зафиксированного 30.11.1999. Такой рост может внести путаницу в сравнение показаний индикатора, относящихся к разным годам. Аналитикам приходится приспосабливаться к меняющейся рыночной ситуации. В данном случае мы предложили бы перевести значения индикатора в процентное выражение, получаемое путем деления абсолютной разности количеств растущих и падающих акций на общее количество акций, торгующихся на бирже (см. Индекс абсолютного разброса). Другой вариант «тюнинга» 25-дневного индекса множественности: сравнение его значений с его собственными полосами Боллинджера, автоматически приспосабливающимися к изменению уровней. Любопытно, что в ситуации, когда абсолютные значения разницы между числом растущих и числом падающих акций крайне велики, рынок, как правило, находится вблизи своего «дна». И действительно: существенные падения цены сопровождаются взрывом эмоций, паническими продажами, принудительными ликвидациями акций. Вблизи «дна» рынка, как правило, почти все акции изменяются однонаправленно.

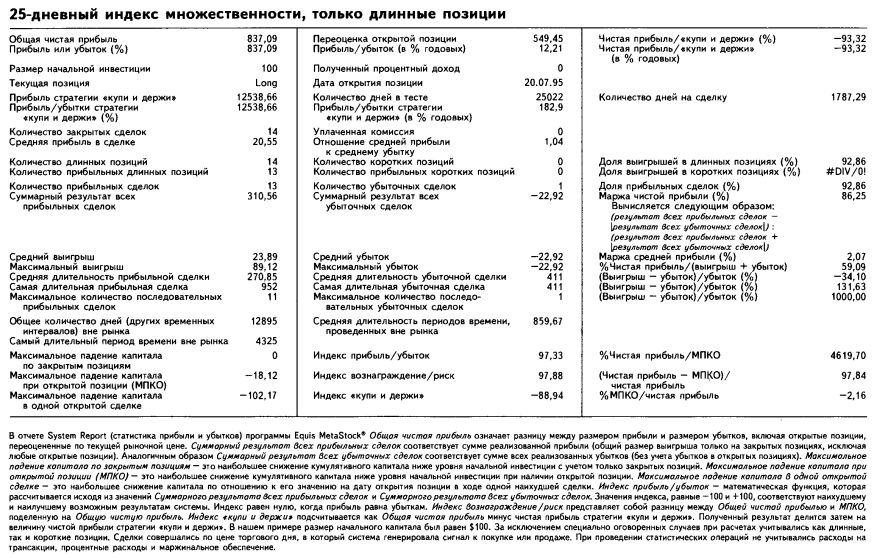

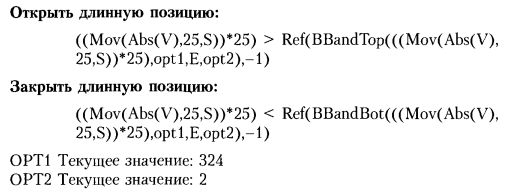

И наоборот: если абсолютная разность количеств растущих и падающих акций крайне мала, рынок, скорее всего, находится вблизи от «пика». Значимые максимумы рыночной цены, как известно, отмечаются на неторопливом, спокойном рынке, где покупатели потихоньку растрачивают средства на покупку. Дело в том, что отдельные акции достигают максимумов не одновременно, и в результате процесс разворота растягивается во времени. Когда «бычий» рынок достигает стадии зрелости, предложение и спрос уравновешиваются и изменения цен обычно бывают смешанными. Построение стратегии, основанной на анализе 25-дневного индекса множественности: старые стандарты неактуальны 25-дневный индекс множественности принято было интерпретировать следующим образом: «бычий» сигнал подавался, когда значения индикатора превышали уровень 12 000, «медвежий» – когда они падали ниже 6 000. Очевидно, что сравнение показаний индекса с абсолютными неизменяемыми уровнями делает невозможным приспособление торговой стратегии к происшедшим с течением лет переменам на рынке. Напомним, что в нашем случае эти перемены оказались поистине разительными: за 59 лет число торгующихся акций увеличилось в 12 раз. График показывает, насколько мала была, в сравнении с результатами промышленного индекса Доу-Джонса, прибыль от стратегии, построенной на основе сигналов индикатора. Исследование, проведенное нами на основе собранных за последние 68 лет – с 8 марта 1932 года – данных, показало, что следование простому правилу 12 000/6 000 дает чрезвычайно низкий результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда 25-дневный индекс множественности поднимается выше 12 000. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда 25-дневный индекс множественности опускается ниже 6 000. Открыть короткую позицию (продать коротко) – никогда. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $837,09 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 93,32% хуже аналогичных показателей стратегии «купи и держи». Короткие позиции не приносили прибыли и не были предусмотрены в стратегии. Торговля совершается чрезвычайно вяло: одна сделка каждые 1 787,29 календарного дня. Правила тестирования торговой системы в программе Equis International MetaStock, где текущее значение чистой разности количеств растущих и падающих акций помещено в поле данных, обычно зарезервированное для оборота (V), выглядят следующим образом:

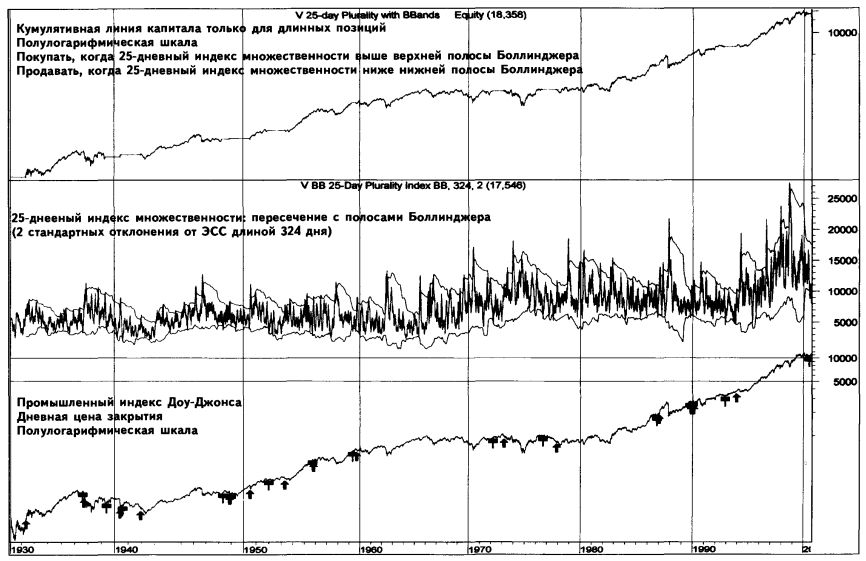

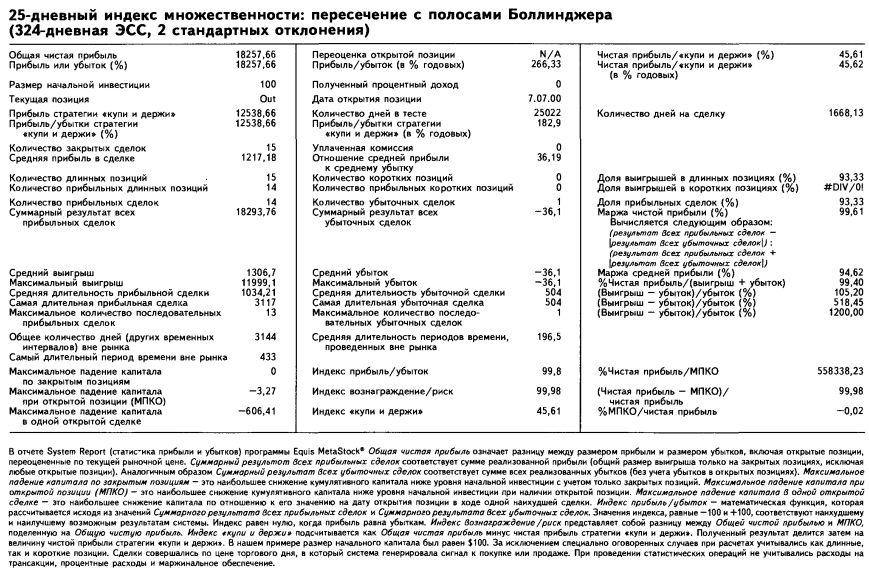

Альтернативная торговая стратегия: 25-дневный индекс множественности с полосами Боллинджера дает заметно лучший результат Исследование, проведенное нами на материале собранных за тот же период – с 8 марта 1932 года – данных, показало, что стратегия с использованием полос Боллинджера на основе механических сигналов, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дает хороший результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда 25-дневный индекс множественности поднимается выше значения предшествующего дня верхней полосы Боллинджера, построенной на расстоянии двух стандартных отклонений от 324-дневного ЭСС 25-дневного индекса множественности. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда 25-дневный индекс множественности опускается ниже значения предшествующего дня нижней полосы Боллинджера, построенной на расстоянии двух стандартных отклонений от 324-дневного ЭСС 25-дневного индекса множественности. Открыть короткую позицию (продать коротко) – никогда. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $18 257,66 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 45,61% лучше аналогичных показателей стратегии «купи и держи». Короткие позиции не приносили прибыли и не были предусмотрены в стратегии. Торговля совершается чрезвычайно вяло: одна сделка каждые 1 668,13 календарного дня.

Правила тестирования торговой системы в программе Equis International MetaStock, где значение чистой разности количеств растущих и падающих акций помещено в поле данных, обычно зарезервированное для оборота (V), выглядят следующим образом: |

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")