|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

ОТНОШЕНИЕ ОБОРОТОВ РАСТУЩИХ/ПАДАЮЩИХ АКЦИЙ (UPSIDE/DOWNSIDE RATIO)Отношение оборотов растущих/падающих акций – это величина, получаемая делением оборота растущих акций на оборот падающих акций. Как правило, в вычислениях используются данные Нью-Йоркской фондовой биржи. Отношение оборотов растущих/падающих акций было задумано как индикатор, измеряющий величину давления продажи и покупки. Высокие значения указывают на сильное давление покупки, то есть являются «бычьим» сигналом. Низкие значения говорят о сильном давлении продажи и представляют «медвежий» сигнал. Мартин Цвейг (900 Third Avenue, New York, NY 10022, phone (212) 755-9860) обнаружил, что дневное отношение оборотов растущих/падающих акций, большее, чем 9 к 1, указывает на мощную «бычью» тенденцию. Все «бычьи» рынки и многие сильные промежуточные восходящие движения цены начинались со значений отношения оборота растущих/падающих акций, больших, чем 9 к 1.

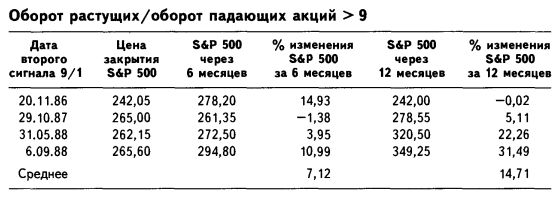

Более того: если в течение трехмесячного интервала отмечалось два значения индикатора, больших, нежели 9 к 1, за этим следовал значимый прирост цены. С января 1960 года по май 1985 года индикатором было подано 12 сигналов к покупке, основанных на двухкратном повторении в течение трехмесячного срока значений, больших 9 к 1. По данным Цвейга, всякий раз шестью или двенадцатью месяцами позже цены на акции оказывались значительно выше прежних. Средний прирост цены за период, равный 6 и 12 месяцам, составил соответственно 14% и 20,7%. Проведя аналогичное исследование на данных с начала мая 1985 года по настоящее время, мы обнаружили, что за это время на основе двухкратного повторения в течение трех месяцев значений, больших, чем 9:1, было подано всего четыре сигнала. Все четыре сигнала оказались прибыльными (подсчет результатов производился начиная с даты второго значения). Полученные результаты сведены воедино в прилагающейся таблице. С 6 сентября 1988 года двухкратных сигналов описанного типа не поступало.

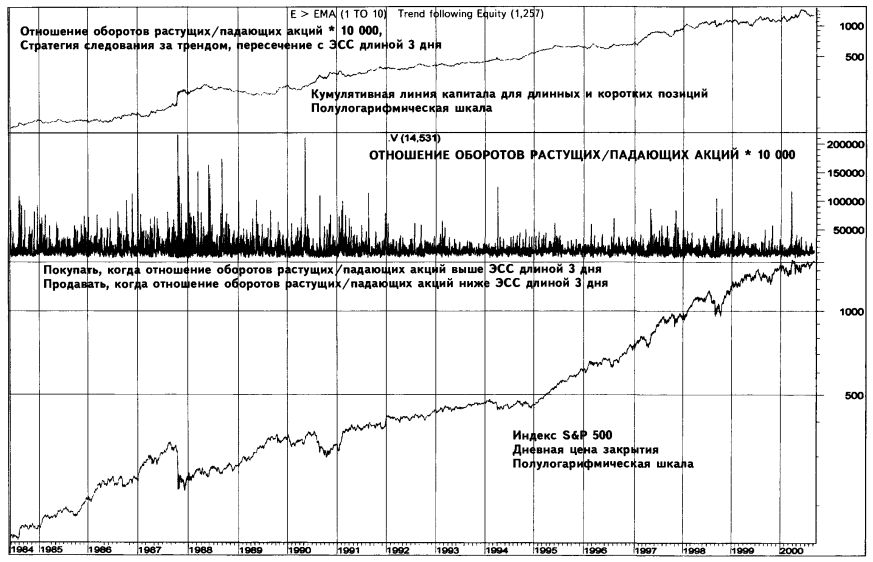

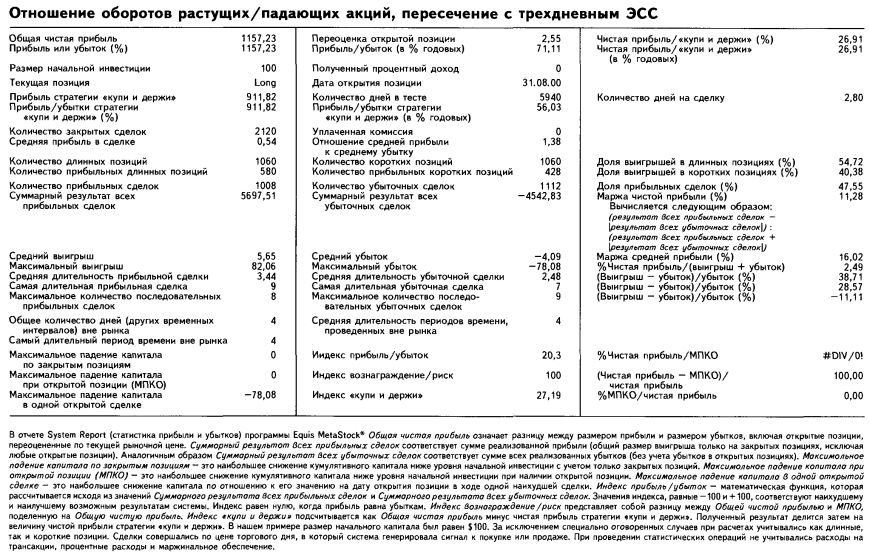

Построение стратегии, основанной на отношении оборотов растущих/падающих акций Исследование, проведенное нами на основе собранных за 16 лет – с 1984 года – данных о значениях отношения оборотов растущих/падающих акций, а также о ценах на индекс S&P 500, позволило обнаружить, что простое правило следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дает положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия S&P 500, когда отношение оборотов растущих/падающих акций поднимается выше значения его собственного ЭСС длиной 3 дня за предшествующий день. Закрыть длинную позицию (продать) по текущей дневной цене закрытия S&P 500, когда отношение оборотов растущих/падающих акций опускается ниже значения его собственного ЭСС длиной 3 дня за предшествующий день. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия S&P 500, когда отношение оборотов растущих/падающих акций опускается ниже значения его собственного ЭСС длиной 3 дня за предшествующий день. Закрыть короткую позицию по текущей дневной цене закрытия S&P 500, когда отношение оборотов растущих/падающих акций поднимается выше значения его собственного ЭСС длиной 3 дня за предшествующий день. Имея начальный капитал в $100, инвестор, применяющий данную стратегию, мог бы получить $1 157,23 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги); полученный результат на 26,91% лучше аналогичных показателей стратегии «купи и держи». Короткие позиции приносили прибыль. Торговля совершается чрезвычайно активно: одна сделка каждые 2,80 календарного дня. Правила тестирования торговой системы в программе Equis International MetaStock, где текущие значения отношения оборотов растущих/падающих акций, умноженные на 10 000, помещены в поле данных, обычно зарезервированное для оборота (V), выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")