|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

ВЗЛЕТЫ ВОЛАТИЛЬНОСТИВзлеты волатильности – это выпадающие из общего ряда резкие скачки цены, далеко уводящие ее от средних значений. Такие значения представляют порой отличные торговые возможности. Существует целый ряд известных торговых систем, цель которых – извлечь выгоду из подобного рода «взлетов». Статистические методы позволяют определить степень изменчивости данных в рамках центральной тенденции, выяснить, насколько далеко от среднего отстоит наблюдение и какие значения следует считать нормальными, а какие – из ряда вон выходящими. Изменчивость данных может быть измерена с помощью диапазонов, дисперсии и стандартных отклонений. Диапазоном называют значение разности между максимальным и минимальным значением в выборке; диапазон включает все необычные данные, а потому может дать искаженное представление о типичной изменчивости цены.

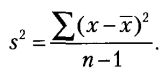

Дисперсия определяет типичную величину отклонений от среднего значения: возведенные в квадрат отклонения каждой точки данных от средней линии суммируются, затем результат делится на число, на единицу меньшее количества наблюдений. Формула дисперсии выглядит следующим образом:

Стандартное отклонение – это квадратный корень из значения дисперсии. Данная величина подчас оказывается более полезной, нежели сама дисперсия, поскольку, извлекая квадратный корень из среднего арифметического возведенных в квадрат разностей между наблюдаемыми данными и средней линией, мы тем самым возвращаем размерность индикатора к единицам цены, в которых измерялись необработанные данные. В случае акций, например, единицей измерения будет служить количество долларов на акцию. Чем меньше значение стандартного отклонения, тем теснее прижимаются данные в выборке к средней линии. Небольшие стандартные отклонения делают возможными более точные прогнозы. Нормальное распределение ценовых данных, представляющее собой симметричную колоколообразную кривую, предполагает, что 67% всех наблюдаемых данных располагаются на расстоянии плюс или минус одно стандартное отклонение от средней линии. Около 95% всех данных располагаются на расстоянии плюс/минус два стандартных отклонения от среднего. И наконец, 99,7% данных входят в интервал, ограниченный тремя стандартными отклонениями. К сожалению, рыночные данные далеко не всегда распределяются нормальным образом. Кривая распределения очень часто смещена в одну из сторон за счет нарушения равновесия из-за большого количества одинаково направленных нестандартных данных. Так, на резко растущем «бычьем» рынке кривая распределения может быть смещена в сторону положительных значений, причем справа ее «хвост» оказывается значительно длиннее, чем слева. На длительном и суровом «медвежьем» рынке уклон идет в сторону отрицательных значений – длинный «хвост» располагается слева. Основная проблема состоит в том, что мы строим статистический анализ на основе только лишь прошлых данных, не имея в распоряжении абсолютно никаких указаний на то, какими данные станут в будущем. Заметим, что этот недостаток не мешает делать некоторые более или менее удачные выводы относительно будущих тенденций. В то же время опыт неожиданных скачков цены, подобных тем, что были зафиксированы во время краха в октябре 1987 года, заставляет предположить, что использование стратегий на основе прошлых данных в условиях «массового умопомешательства» может нанести капиталу заметный урон. Механические и статистические инструменты должны проходить фильтрацию испытанными методами технического анализа. Более подробно статистические методы изучения взлетов волатильности описаны в книге Синтии А. Кейз «Использование теории вероятности для получения прибыли на фьючерсном рынке» (Irwin Professional Publishing, 1996, 149 стр.).

|

||||||||||||

|

||||||||||||

|

|

||||||||||||