|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

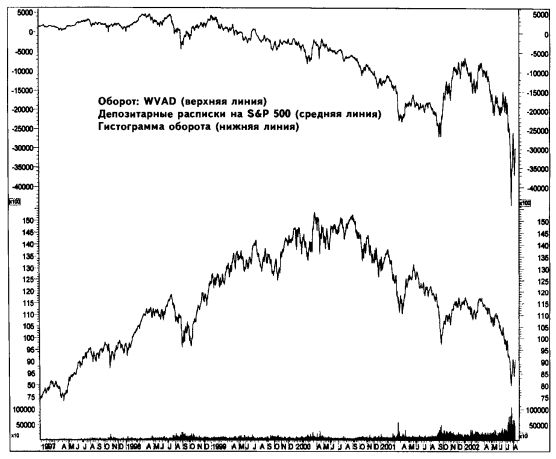

ОБОРОТ: ПЕРЕМЕННОЕ НАКОПЛЕНИЕ – РАСПРЕДЕЛЕНИЕ ВИЛЬЯМСА (WILLIAMS' VARIABLE ACCUMULATION DISTRIBUTION, WVAD)Переменное накопление-распределение Вильямса (WVAD) – это взвешенный по обороту моментум-индикатор цены, разработанный Ларри Вильямсом. В основе WVAD лежит гипотеза о том, что измерить дневное давление покупки и продажи можно на основе подсчета количества пунктов, на которые совершил движение рынок, то есть разницы между ценой открытия и ценой закрытия. Индикатор вычисляется и интерпретируется в шесть этапов: 1. Значение цены открытия вычитается из значения цены закрытия. Знак – плюс или минус – сохраняется. 2. Разность (полученная на этапе 1) делится на разность между максимумом и минимумом. 3. Отношение (полученное на этапе 2) умножается на оборот. 4. Результат (полученный на этапе 3) усредняется на скользящем временном окне величиной в n дней. 5. Если скользящее среднее (полученное на этапе 4) – положительное число, то доминирует чистое давление покупки; открывается длинная позиция. 6. Если скользящее среднее (этап 4) – отрицательная величина, доминирует чистое давление продажи; открывается короткая позиция. Математическая формула, представляющая этапы с первого по третий, выглядит следующим образом: WVAD = {(С – О) : (Н – L)} * V, где:

Предположим, что цена открытия дня равна 175, максимум – 180, минимум – 160, цена закрытия – 165, а оборот составил 2 000 акций, тогда: WVAD = {(165 – 175) : (180 – 160)}* 2 000 = -1 000. Это значение (-1000) будет использовано на этапе 4, в ходе которого должно быть найдено скользящее среднее определенной длины, к примеру, четырехдневное ЭСС.

Проведенное нами независимое исследование показало, что стратегия, основанная на применении индикатора, уступает по результатам стратегии «купи и держи». График, построенный для депозитарных расписок на S&P 500, показывает, что кумулятивная линия WVAD достигла пика 3 апреля 1998 года, примерно за 2 года до достижения максимума рынком. Таким образом, сигнал к продаже поступил бы слишком рано. По-видимому, успех Вильямса следует объяснять скорее его личными качествами трейдера, имеющего богатый профессиональный опыт и умеющего верно оценить ситуацию, чем свойствами самого индикатора. Формула кумулятивного WVAD в окне построения индикаторов программы Equis International MetaStock® может быть записана следующим образом: Cum(((C-0)/(H-L))*V). Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")