|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

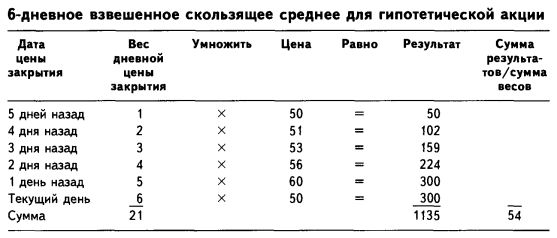

ВЗВЕШЕННОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ: СКОЛЬЗЯЩЕЕ АРИФМЕТИЧЕСКОЕ СРЕДНЕЕ, ВЗВЕШЕННОЕ ПО ПОЗИЦИИ ТОЧКИ ДАННЫХ ВО ВРЕМЕННОМ РЯДУ (WEIGHTED MOVING AVERAGE: MOVING POSITION WEIGHTED ARITHMETIC MEAN)Взвешенное арифметическое среднее взвешивает данные по их порядковому номеру во времени: наиболее близким по времени наблюдениям приписывается больший вес, наиболее старым – вес наименьший. Сумма результатов (дневных значений, умноженных на их вес) делится затем на сумму весов. Предположим, что рынок только что закрылся и мы хотим подсчитать 6-дневное взвешенное скользящее среднее цен закрытия на гипотетическую акцию. 1. Прежде всего 6 последних цен закрытия нумеруются: наиболее ранние данные, наблюдавшиеся 5 дней назад, называются «днем 1»; данные четырехдневной давности обозначаются как «день 2»; данные трехдневной данности – «день 3» и т.д. И наконец, текущие данные получают название «дня 6». Порядковые номера (1,2, 3,4, 5, 6) соответствуют весам. 2. Зная значения весов, умножьте дневную цену закрытия, отмеченную пять дней назад на 1; цену закрытия четырехдневной давности – на 2; трехдневной давности – на 3; двухдневной давности – на 4; цену закрытия, отмеченную 1 день назад, умножьте на 5; текущую цену закрытия – на 6. 3. Суммируйте 6 значений (полученных на этапе 2). В нашем примере полученный результат будет равен 1 135.

4. Сложите значения весов: 1 + 2 + 3 + 4 + 5 + 6 = 21. Формула, помогающая без труда сложить эти величины, записывается как: 0,5 X n X (n + 1), где n – это количество наблюдений. В нашем примере результат вычисляется как 0,5 X 6 X (6 + 1) = 21. 5. Сумма данных (полученная на этапе 3) делится на сумму весов (этап 4). В нашем примере отношение будет равно 54.

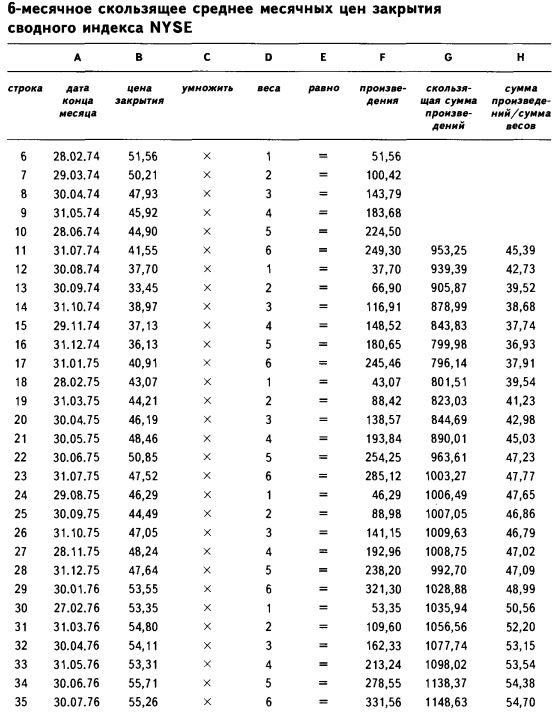

Используя электронные таблицы Microsoft Excel для расчета 6-месячного скользящего среднего месячных цен закрытия сводного индекса Нью-Йоркской фондовой биржи, при условии, что цены закрытия помещены в колонку В, вставьте следующую формулу в колонку Н: = (В6 * 1 + В7 * 2 + В8 * 3 + В9 * 4 + В10 * 5 + В11 *6) : 21.

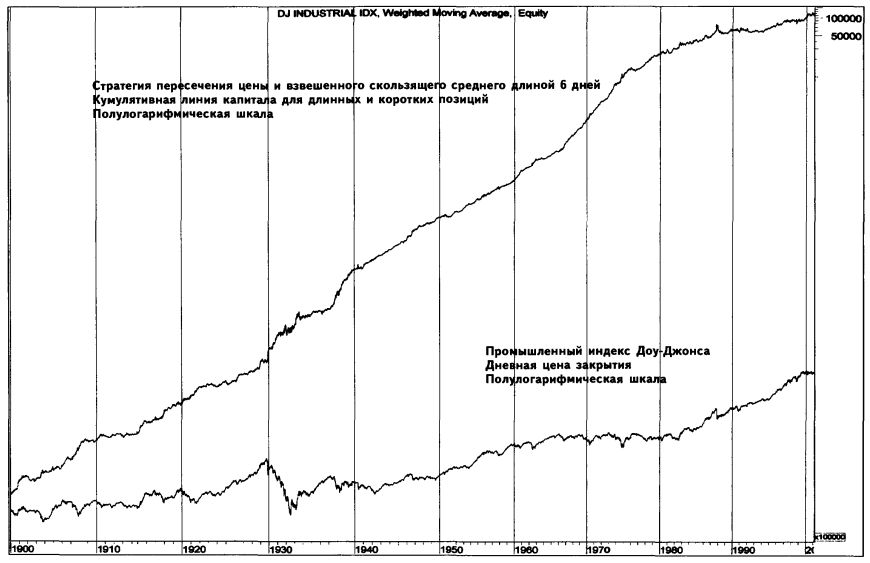

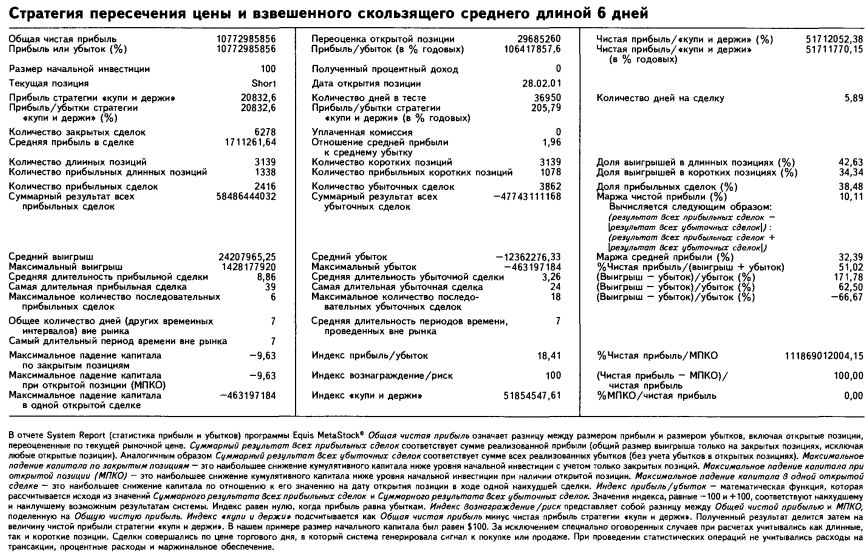

Построение стратегии на основе правила пересечения взвешенного скользящего среднего Используя дневные цены закрытия промышленного индекса Доу-Джонса с января 1900 по март 2001, мы обнаружили, что следующие параметры на основе механических сигналов следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают значимый положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия выше вчерашнего значения 6-дневного взвешенного скользящего среднего цен закрытия. Закрыть длинную позицию (продать) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия ниже вчерашнего значения 6-дневного взвешенного скользящего среднего цен закрытия. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия ниже вчерашнего значения 6-дневного взвешенного скользящего среднего цен закрытия. Закрыть короткую позицию по текущей дневной цене закрытия промышленного индекса Доу-Джонса, когда эта цена закрытия выше вчерашнего значения 6-дневного взвешенного скользящего среднего цен закрытия. Имея начальный капитал в $100, инвестор, применяющий данную стратегию пересечения цены и взвешенного скользящего среднего, мог бы получить $10 772 985 856 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги). Полученный результат на 51 712 052,38% превышает аналогичные показатели стратегии «купи и держи». Короткие позиции оказались прибыльными и были включены в стратегию. Только 38,48% сделок были прибыльными, однако данная стратегия быстро ограничивает убытки и позволяет расти прибыли. Торговля была чрезвычайно активной – в среднем сделки заключались каждые 5,89 календарных дней. Правила тестирования торговой системы в программе Equis International MetaStock выглядят следующим образом:

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")