|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

КРАТКОСРОЧНЫЙ ТОРГОВЫЙ ИНДЕКС АРМСА (ARMS' SHORT-TERM TRADING INDEX, TRIN, MKDS)Краткосрочный торговый индекс Армса – это популярный осциллятор «перекупленности/перепроданности», разработанный в 1960-х годах Ричардом В. Армсом-младшим (Arms Advisory, 800 Wagontrain Drive S.E., Albuquerque, NM 87102). Индекс Армса обозначается также по названиям его компьютерных версий – TRIN и MKDS. Вычисление индекса Армса проводится следующим образом: (растущие акции : падающие акции) : (оборот растущих акций : оборот падающих акций). Таким образом, численное значение этого индикатора можно получить из четырех величин, сгруппированных в три отношения. Необходимые данные – цены закрытия и обороты всех торгующихся на Нью-Йоркской фондовой бирже акций – легко почерпнуть в любой информационной службе, скажем в Reuters. Их можно найти также в периодических ежедневных изданиях: в Wall Street Journal, например, материалы подобного рода печатаются на странице С2 под заголовком «Данные фондового рынка, новости с Нью-Йоркской фондовой биржи». Для работы с индексом Армса нужны следующие значения:

Собрав данные, аналитик вычисляет значение индекса Армса путем проведения трех операций:

Индекс Армса эффективно характеризует соотношение интенсивности давления покупки и интенсивности давления продажи для рынка в целом. Мы обнаружили, что крайние значения индекса Армса – как крайне высокие (выше 1,444), так и крайне низкие (ниже 0,523) – должны интерпретироваться как «бычьи» сигналы. Статистическая значимость данного результата равна 99% для периода держания акции, равного одному году. Это значит: существует лишь один шанс из ста за то, что в течение года после дня, в который показатели индекса Армса были крайне велики или низки, фондовый рынок вырос чисто случайно, независимо от показаний TRIN. На первый взгляд, может показаться странным, что «бычьи» сигналы подаются одновременно и крайне высокими, и крайне низкими значениями индекса; чтобы проверить наше утверждение, предлагаем читателю вспомнить, как происходит изменение тренда на рынке. Существенные перемены тренда характеризуются крайними колебаниями настроений на рынке. Вначале, когда рынок падает, будучи сильно «перекупленным», на нем главенствуют «медведи». Затем продажа истощается: все желающие избавились от акций, интенсивность давления продажи снизилась, активно работают охотники за дешевыми бумагами. Цены ползут вверх, вынуждая участников рынка закрывать короткие позиции; портфельные менеджеры должны быстро реагировать на восходящее движение цен, чтобы не дать своему портфелю отстать от результатов фондового индекса. На руинах, оставленных «медведями», начинается мощный рост. Цена возвращается к среднему уровню (к 50- или 200-дневной скользящей средней), а порой его превышает. Резкий дисбаланс между давлением покупки и давлением продажи выражается в характерных для начала «бычьей» волны необычных значениях отношения покупки к продаже. Очевидно, таким образом, что «бычьими» сигналами являются как крайне высокие, так и крайне низкие значения индекса Армса, возможные либо в ситуации панических продаж, завершающих «медвежий» тренд, либо во время начальной фазы «бычьего» рынка, характеризующегося резким ростом цен.

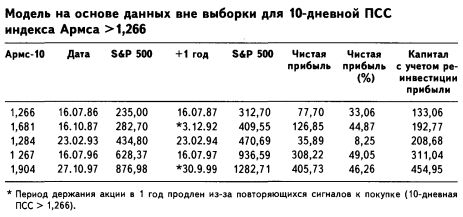

Интенсивное давление продаж, по нашим наблюдениям, давало «бычий» сигнал. В день, когда давление продаж заметно превышало давление покупки, а значение индекса Армса поднималось до 1,444 и выше, можно было с большой вероятностью говорить о том, что через год цены на рынке будут выше (уровень статистической значимости такого результата равен 99%). Интенсивное давление покупки также являлось «бычьим» сигналом. В тот день, когда давление покупки заметно доминировало над давлением продаж, а индекс Армса падал до 0,523 и ниже, с большой вероятностью при уровне статистической значимости 99% можно было делать прогнозы о более высоких, по сравнению с существующими, ценах на акции через полгода и год. Для более коротких временных горизонтов – в один и три месяца – значение индекса Армса, равное 0,523, также давало «бычий» сигнал; статистическая значимость в этом случае, однако, снижалась до 95%. Показатели индекса Армса, расположенные выше 0,523, но ниже 1,444, согласно статистическим данным, не являлись значимыми. Профессиональные аналитики, как правило, сглаживают показатели индекса с помощью стандартной 10-периодной простой скользящей средней (ПСС) его значений за день. Подобная операция позволяет исключить случайные колебания. Значения 10-дневной ПСС, большие, нежели 1,266, давали сильный «бычий» сигнал для акций со сроком держания один год. Сигнал оказывался верным при уровне статистической значимости в 99,9%. Это означает, что если через год акция поднялась в цене, то лишь один шанс из тысячи, что это произошло чисто случайно, независимо от показаний 10-дневного индекса Армса. Приведенная ниже таблица («Модель вне выборки для 10-дневной ПСС индекса Армса > 1,266») демонстрирует материалы тестирования на исторических данных. В таблице показаны результаты всех длинных позиций, открытых в соответствии с сигналом 10-дневной ПСС индекса Армса, показатели которой превышали 1,266 (выбор параметров был подробно проанализирован нами в издании 1988 года). Поскольку параметр был выбран на материале данных до 1987 года, статистика прибыльности в таблице является моделью, призванной показать, каких результатов мог бы добиться инвестор, реально работающий с индикатором (расходы на трансакции, налоги, а также дивиденды в расчет не принимались). Пользуясь индексом Армса, гипотетическому инвестору удалось бы увеличить начальный капитал в $100 до $454,95, не совершив ни одной убыточной сделки. Заметим, что в нашей модели каждый новый сигнал к покупке (то есть значение 10-дневной ПСС индекса Армса, большее 1,266), повторившийся в течение года с момента поступления предыдущего сигнала, удлиняет срок держания акции на год. Таким образом, серия повторяющихся сигналов существенно удлиняет период держания акции. Так, длинная позиция, открытая 16.10.1987 (см. таблицу), не закрывалась более 5 лет – до 03.12.1992, поскольку сигналы к покупке повторялись с периодичностью менее года. Еще одно замечание: настоящее значение индекса Армса от 16.07.1986 равнялось 1,2663; число было округлено нами до 1,266, однако в реальности превышало 1,266 – условие, необходимое для нашего правила принятия решений. Наши первоначальные тесты индекса Армса были проведены на периоде, равном 59 годам, – с января 1928 по март 1987 года. Значения индикатора, полученные за период теста, были разделены на 20 интервалов с приблизительно одинаковым количеством наблюдений в каждом. Для всех наблюдений в интервале были вычислены прирост или падение рынка в каждом из четырех последующих периодов в 1 месяц, 3 месяца, 6 месяцев и 12 месяцев. Суммарные результаты торговли на основе индекса Армса для каждого интервала статистически сравнивались (с помощью хи-квадрат тестов) с изменением рынка в целом (измеренным индексом S&P 100). На основе этого сравнения была определена степень значимости «медвежьих» и «бычьих» сигналов для различных временных горизонтов.

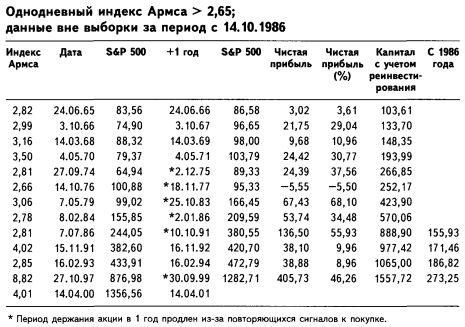

Индекс Армса – инструмент чрезвычайно популярный и имеющий слишком большое множество вариаций, для того чтобы мы могли все их здесь описать. Одна из версий – так называемый «Open 10 TRIN» (открытый торговый индекс 10) – вычисляется как частное двух отношений: отношения суммы дневного количества растущих акций (за 10 дней) к сумме дневного количества падающих акций (за 10 дней) и такого же отношения суммарных оборотов растущих и падающих акций за 10 дней. «Open 30 TRIN» (открытый торговый индекс 30) вычисляется сходным образом на материале 30 дней. Аналитики, экспериментируя с числами Фибоначчи, другими числовыми последовательностями и способами оптимизации дневных сумм, тестировали множество сигнальных порогов, не обязательно симметричных, поскольку сами исходные данные несимметрично распределены вокруг равновесного отношения, равного 1,00. В ходе исследований 1986 года (см. Alphier, J., & Kuhn, В., «A helping hand from the Arms Index», Technical Analysis of Stocks & Commodities, том 5:4, стр. 142-143, www.traders.com) было установлено, что значения однодневного индекса Армса, равные 2,65 и выше, являются значимым сигнальным порогом. Инвестор, купивший индекс S&P 500 по дневной цене закрытия в момент, когда индекс Армса составлял 2,65 или больше, и державший акции год, в 11 из 12 случаев получал прибыль: в течение последних 35 лет 92% сигналов оказывалось верными. Поскольку параметр был выбран на материале данных до 1987 года, статистика прибыльности в таблице является моделью, призванной показать, каких результатов мог бы добиться инвестор, реально торгующий с помощью индикатора (расходы на трансакции, налоги, а также дивиденды в расчет не принимались). Начальный капитал в $100 с 1986 года возрос до $273,25 без единой убыточной сделки. Как и в случае тестирования правила принятия решений, относящегося к 10-дневной ПСС со значением, большим 1,266, проверка на материале 14 лет дала 100%-ный положительный результат, а это значит, что индекс Армса является заслуживающим доверия инструментом. Заметим, что в нашей модели каждый новый сигнал к покупке (то есть значение однодневного индекса Армса > 2,65), повторившийся в течение года с момента поступления предыдущего сигнала, удлиняет срок держания акции на год. Таким образом, серия повторяющихся сигналов существенно удлиняет период держания акции. Так, длинная позиция, открытая 07.07.1986, не закрывалась в течение 5 лет до 10.10.1991, поскольку сигналы к покупке повторялись с периодичностью менее года. Работающий с индексом Армса инвестор, скорее всего, захочет проверить действие инструмента при заключении краткосрочных сделок. (Напомним, что полное название индекса Армса – краткосрочный торговый индекс.) Мало кто из трейдеров обладает терпением, достаточным для того, чтобы, пользуясь правилом принятия решений, основанным на изучении исторических данных, заставить себя держать акции год или больше.

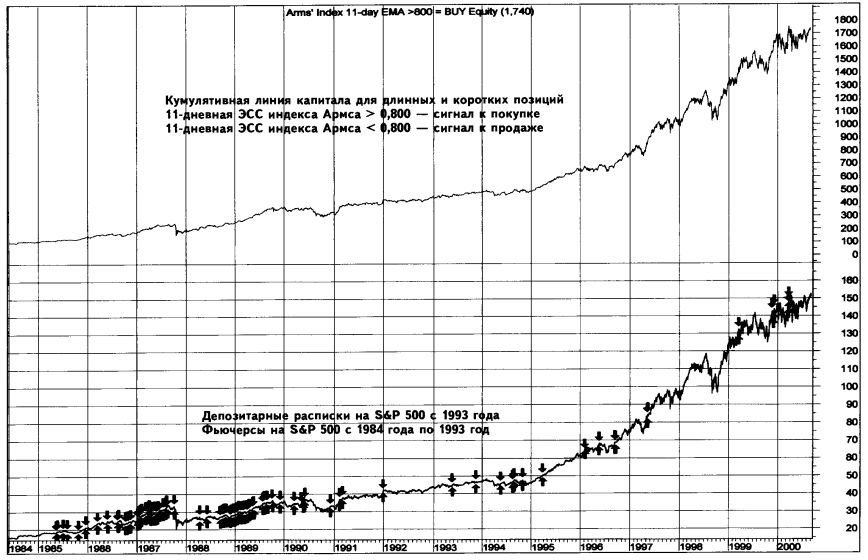

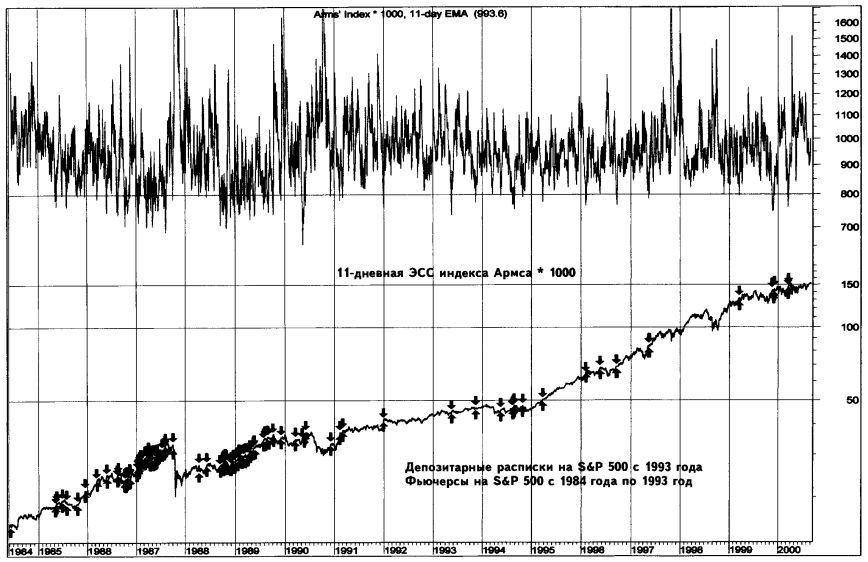

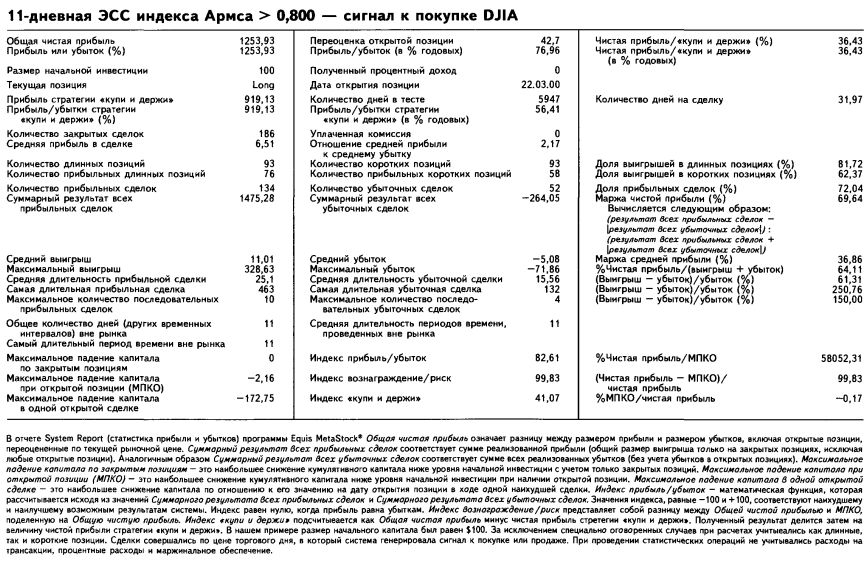

Мы попытались вывести механическое правило принятия решений, пригодное для длинных и коротких позиций, открываемых на небольшой срок. Исследование, проведенное нами на основе собранных за последние 16 лет дневных значений краткосрочного торгового индекса Армса, данных о цене на депозитарные расписки на индекс S&P 500 с 1993 года и фьючерсы на S&P 500 с 1984 по 1993 годы, позволило обнаружить параметры, которые на основе чисто механических сигналов следования за трендом, исключая всякую субъективность и не требуя применения сложных методов технического анализа, дают положительный результат. Открыть длинную позицию (купить) по текущей дневной цене закрытия, когда 11-дневная ЭСС дневного краткосрочного торгового индекса Армса превышает 0,800. Закрыть длинную позицию (продать) по текущей дневной цене закрытия, когда 11-дневная ЭСС дневного краткосрочного торгового индекса Армса показывает значение, меньшее 0,800. Открыть короткую позицию (продать коротко) по текущей дневной цене закрытия, когда 11-дневная ЭСС дневного краткосрочного торгового индекса Армса показывает значение, меньшее 0,800. Закрыть короткую позицию по текущей дневной цене закрытия, когда 11-дневная ЭСС дневного краткосрочного торгового индекса Армса превышает 0,800.

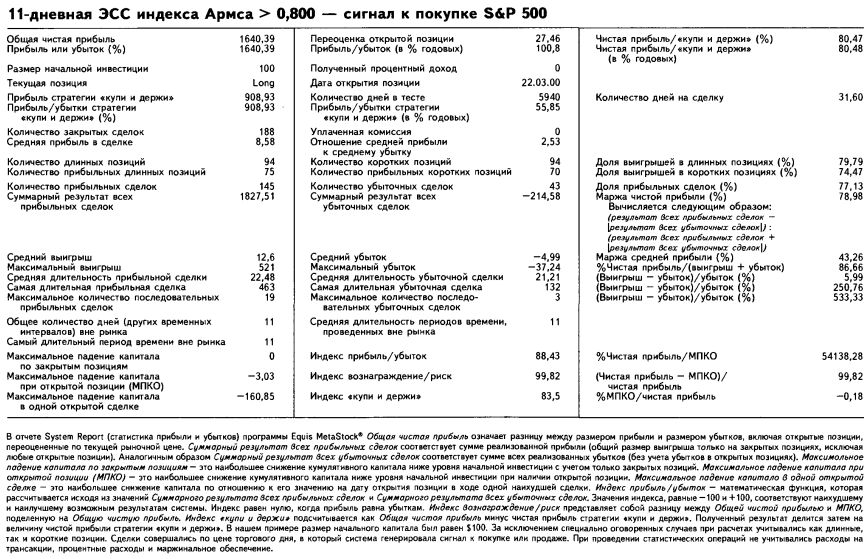

Имея начальный капитал в $100, инвестор, применяющий данную стратегию, может получить $1 640,39 (при условии полного вложения капитала, реинвестиции прибыли, без учета расходов на трансакции и налоги). Количество выигрышных сделок в данном случае составит 77,13%; полученный результат на 80,47% превышает аналогичные показатели стратегии «купи и держи». Величина самого крупного падения капитала также окажется меньше, нежели в случае использования стратегии «купи и держи». Правила тестирования торговой системы в программе Equis International MetaStock® для краткосрочного торгового индекса Армса, умноженного на 1000 и помещенного в поле данных, обычно зарезервированное для оборота, выглядят следующим образом:

За 16-летний период (с 1984 по 2000 годы) стратегия, использующая индекс Армса в работе с промышленным индексом Доу-Джонса, также показала лучший результат по сравнению со стратегией «купи и держи». Убедиться в этом читатель может, изучив материалы таблицы (см. стр. 119).

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")