|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

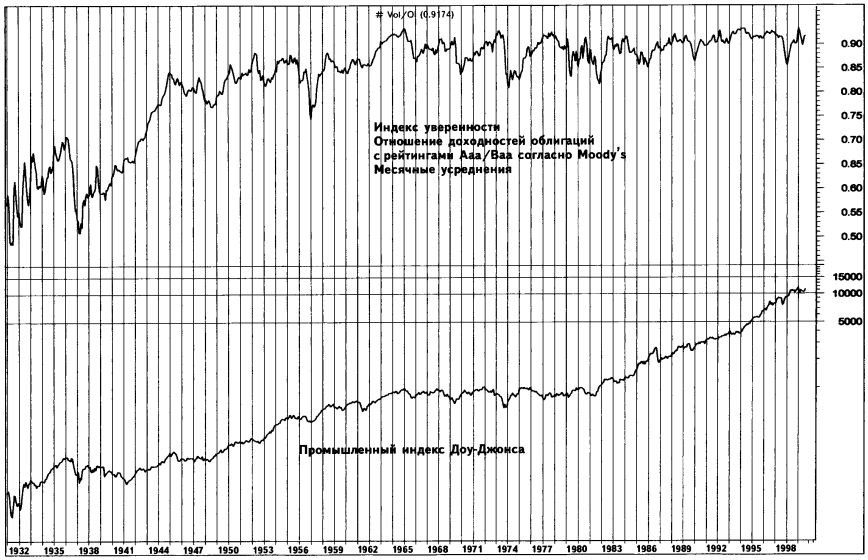

ИНДЕКС УВЕРЕННОСТИИндекс уверенности, разработанный в 1932 году специалистами Barron's, является одним из самых старых индикаторов настроений. Для его вычисления среднюю доходность высоконадежных консервативных облигаций делят на доходность спекулятивных облигаций средней надежности. В основе индекса уверенности лежит следующая концепция: если инвесторы уверены в благоприятности экономических условий, они охотно вкладывают капитал в более рискованные облигации с высокой доходностью. В результате цены таких облигаций растут, доходности падают, и значение индекса уверенности увеличивается. И наоборот, когда инвесторов беспокоит будущее состояние экономики, они переводят капиталы из спекулятивных в более надежные консервативные облигации. При этом доходность спекулятивных облигаций возрастает относительно доходности консервативных бумаг, а значение индекса падает. Естественно предположить наличие положительной корреляции между рынком облигаций и фондовым рынком. В ситуации, когда инвесторы чувствуют себя уверенно, они делают вложение не только в более рискованные облигации, но и в акции, поднимая тем самым цены на фондовом рынке. Данные предположения мы проверили на примере доходности облигаций, имеющих наивысший рейтинг Ааа: мы поделили ее на доходность более рискованных корпоративных облигаций с рейтингом Ваа (данные взяты из источников Moody's Investor Service). Результаты систематизированы нами на графике. Мы рассмотрели среднемесячные доходности начиная с января 1932 года. График на стр. 187 показывает, как отношение доходностей Ааа к Ваа упало до 0,4873 в мае 1932 года во время черных дней Великой Депрессии, когда уверенность инвесторов в завтрашнем дне резко понизилась. Доходность консервативных бумаг оказалась примерно вдвое меньше доходности спекулятивных.

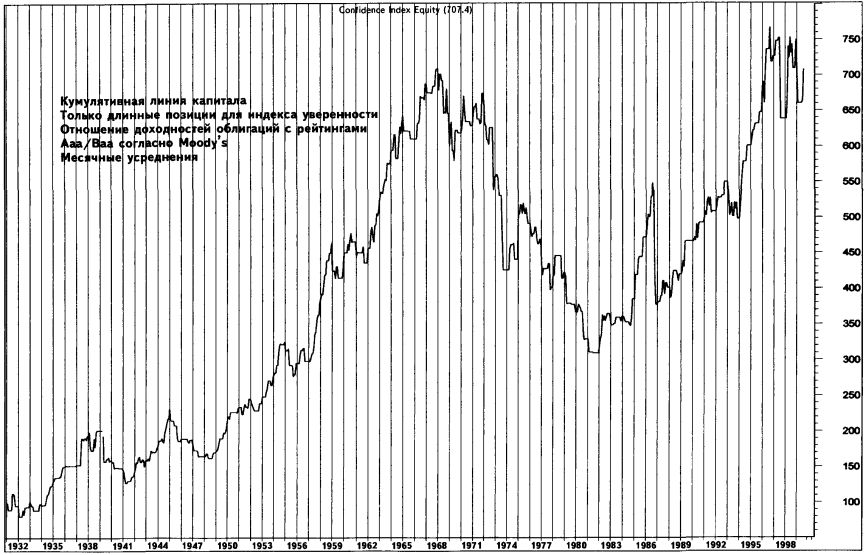

К январю 1966 года уверенность поднялась, и отношение доходов облигаций с рейтингом Ааа/Ваа достигло 0,9368. Доходность бумаг с рейтингом Ааа оказалась всего на 6,32% ниже доходности облигаций с рейтингом Ваа. За 36 лет – с 1932 по 1968 годы – кумулятивная линия капитала соответствует эффективности индекса уверенности в качестве инструмента, позволяющего успешно работать на длинных позициях. Инвесторам, пользовавшимся сигналами индекса, следовало покупать промышленный индекс Доу-Джонса в конце месяца, в течение которого кривая индекса уверенности росла, и продавать, когда значения индекса уверенности падали.

Анализируя данные последних 32 лет, мы пришли к выводу, что стратегия, основанная на подъемах (сигнал к открытию длинной позиции) и падениях (сигнал к закрытию длинной позиции) индекса уверенности, не приносит положительного результата. Кумулятивная линия капитала для этой стратегии, приведенная на графике, в августе 2000 года показывает значения более низкие по сравнению с показателями декабря 1968 года. Открытие коротких позиций в моменты падения индекса уверенности – еще одна стратегия, результат которой оказался крайне неутешительным. Таким образом, несмотря на то что в прошлом индекс уверенности являлся эффективным инструментом работы на длинных позициях, в настоящее время он перестал быть индикатором, способным облегчить тайминг рынка.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||