|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

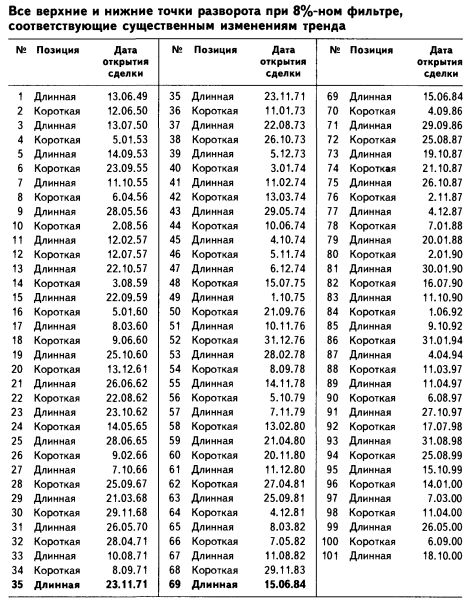

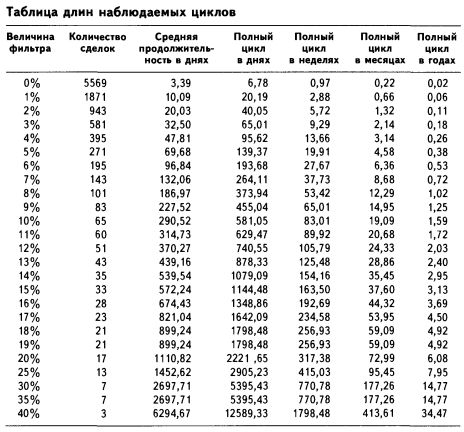

Циклы фондового рынкаРыночные циклы являются фрактальными: внутри более крупных циклов располагаются другие, более мелкие. Циклы рынка могут быть как очень продолжительными, так и очень кратковременными. Работа аналитика, изучающего циклы, чрезвычайно усложняется тем фактом, что в одно и то же время совершается несколько циклов различной продолжительности. Заметим, однако, что краткосрочные циклы находятся в подчиненном, по отношению к долгосрочным, положении. Наикратчайший цикл рыночной цены, измеряемый в минутах, входит в более крупные циклы, единица измерения которых – день. Те, в свою очередь, подчиняются недельным циклам, недельные – месячным, месячные – годовым, десятилетним, столетним, тысячелетним и так далее. Рассмотрим дневные цены закрытия промышленного индекса Доу-Джонса за последние 52 года – с 1949 по 2001 год. Тренд индекса менял направление в среднем каждые 3,39 календарного дня, что при умножении на два дает 6,78 календарного дня, то есть почти неделю. Таким образом, трейдер, желающий использовать краткосрочные циклы, должен заключать сделки с периодичностью около двух раз в неделю. Установив фильтр изменений, равный 1%, получим: направление движения цены промышленного индекса Доу-Джонса менялось в среднем каждые 10,09 календарного дня – результат, при удвоении равный 20,18 календарного дня. Таким образом, трейдер, надеющийся извлечь выгоду из цикла такой небольшой продолжительности, должен выбирать торговую систему, позволяющую заключать сделки около трех раз в месяц. Таблица длин циклов (см. следующую страницу) показывает, что частота заключения сделок экспоненциально снижается с увеличением процентной величины фильтра. Фильтр величиной 8%, по-видимому, является ключевым: фильтры большей величины демонстрируют сокращение средней продолжительности сделки. Таким образом, движение цены размером в 8% может быть признано оптимальной целью для инвесторов, желающих увеличить прибыль, не заботясь о флуктуациях цены внутри дня. При фильтре, равном 8%, промышленный индекс Доу-Джонса в среднем менял направление каждые 186,97 календарного дня. Полный цикл, таким образом, составит 373,94 календарного дня. Получаем 53,42 недели, или 12,29 месяцев, или 1,02 года. Данный годичный цикл пользуется популярностью среди трейдеров, чья цель – выгодно использовать 8%-ные движения, работая с торговыми системами, подающими сигналы около двух раз в год. Таблица 8%-ного цикла, приведенная на стр. 204, демонстрирует даты всех максимальных и минимальных точек цикла длиной в 1,02 года, обнаруженного с помощью фильтра величиной в 8%.

Таблица длин циклов демонстрирует различные средние продолжительности циклов, связывающих значимые минимумы рыночных цен на промышленный индекс Доу-Джонса за последние 52 года; величина фильтров варьируется. Заметим, что средняя продолжительность цикла – величина приблизительная, не дающая точного представления о соответствующем циклическом ритме. Таким образом, рассматривать описанные циклы можно в качестве тенденций, а не в качестве абсолютно адекватных действительности моделей.

Вложенные циклы: циклы внутри циклов Понятие вложенных циклов ввел Дж. М. Херст в своей книге «Магия выбора времени для операций на фондовом рынке» (Prentice Hall, New York, 1960). Херст описывает фондовый рынок как совокупность волн, которые, объединяясь, создают циклы определенной продолжительности. В течение времени циклы имеют тенденцию сливаться в основных минимумах рынка. Чем больше различных циклов совместилось, тем выше вероятность формирования крупномасштабного минимума. Продолжительности циклов, по мысли Херста, можно использовать для построения модели, прогнозирующей появление циклических минимумов. Херст показывает пропорциональные соотношения между следующими циклами: два периода 10-недельного цикла образуют 20-недельный цикл; два периода 20-недельного цикла образуют цикл длиной в 40 недель; два периода 40-недельного цикла соответствуют 80-недельному. Заметим, что циклы, приблизительно равные по длине приведенным, демонстрирует и наша таблица длин циклов. Дополним данные Херста материалами таблицы длин циклов и получим следующие соответствия: Два цикла по 1,02 года (на основе 8%-ного фильтра) равны 2,04 года, что соответствует наблюдаемому циклу длиной 2,03 года (на основе 12%-ного фильтра). Три цикла по 2,03 года (на основе 12%-ного фильтра) составляют 6,09 года, что соответствует наблюдаемому циклу длиной 6,08 года (на основе 20%-ного фильтра). Три цикла по 6,08 года (на основе 20%-ного фильтра) составляют 18,24 года, что соответствует циклам длиной 17,7-18 лет, наблюдаемых на различных базах данных (см. стр. 208). Три цикла длиной 17,7-18,24 года дают в сумме 53,10-54,72 года, что соответствует величине длинной волны (см. стр. 207). Половина цикла длиной 17,7-18,24 года равна величине волны Джаглера, то есть 8-10 годам (см. ниже). Волна Джаглера, цикл длиной 8–10 лет В 1860 году Клемент Джаглер, основываясь на многолетних наблюдениях статистики банковской деятельности, изменений процентных ставок, цен на акции, крахов предприятий и прочих экономических явлений, открыл существование общеэкономического цикла продолжительностью от 8 до 10 лет. Исследование Джаглера послужило основой для выявления на фондовом рынке 10-летнего цикла и волны Джаглера длиной в 9,25 лет. Данный цикл за период с 1834 года повторился 16 раз. Ян Нотли с помощью теста вероятности Бартельса доказал, что цикл длиной в 9,25 лет может повториться случайно только благодаря одному шансу из 5 000. Заметим, что цикл длиной от 8 до 10 лет – это половина «военного цикла», равного 17,7 лет (см. Циклы войн). Согласно исследованиям Дэвида МакМинна, автора книги «Финансовые кризисы и 56-летний цикл» (Twin Palms, Blue Knob 2480, Australia), каждые девять солнечных лет повторяются углы 0 и 180 градусов между Солнцем, Луной и узлом Луны (подробнее об этом см. Астрология: астрономические циклы и финансовый рынок).

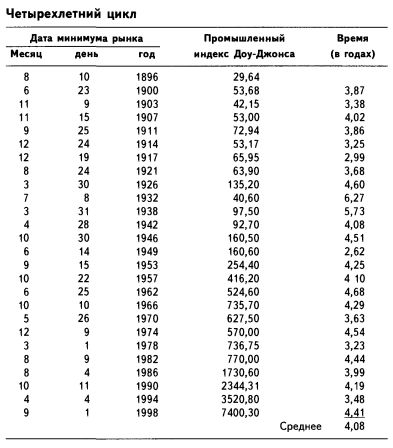

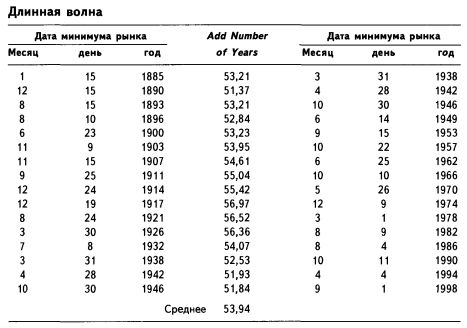

Примененный нами фильтр величиной 25% (см. таблицу на стр. 202) позволил выявить цикл длиной 7,95 лет. Данный цикл равен примерно двум четырехлетним циклам, существование которых подтверждается многочисленными исследованиями финансовых рынков. Простая скользящая средняя длиной 7,95 лет эффективно отфильтровывает вложенные циклы, длина которых не превышает 7,95 лет. Четырехлетний цикл (волна Китчина) и длинная волна (волна Кондратьева) длиной от 49 до 58 лет Два цикла по 2,03 года (из таблицы длин циклов) дают в сумме 4,06 года, а четыре цикла по 1,02 года дают 4,08 года. Существование подобного четырехлетнего цикла давно известно: более столетия назад его использовал в работе Ротшильд. В 1923 году гарвардский профессор Джозеф Кит-чин обратил внимание на циклические изменения в объемах банковских безналичных расчетов, оптовых ценах и процентных ставках в Великобритании и США в период с 1890 по 1922 годы. Билл Меридиан связывает четырехлетний цикл как с циклом президентского правления в США, так и с циклом Марса-Весты (см. Астрология: астрономические циклы и финансовый рынок). Таблица «Четырехлетний цикл» на следующей странице демонстрирует реально наблюдаемую периодичность возникновения существенных минимумов цены на промышленный индекс Доу-Джонса за период с 1896 года. Описанная периодичность, очевидно, связана с циклом выборов президента США. В колонке «Время (в годах)» приводится длительность временного промежутка между минимумами, выраженная в годах и представляющая собой разность между последней и предыдущей датами минимума рынка. По-видимому, 13 четырехлетних циклов составляют длинную волну, период которой равняется 49-58 годам. Данный экономический цикл был обнаружен в 1847 году Кларком, а затем вторично открыт В. С. Джевонсом и Н. Д. Кондратьевым. Напомним, что, говоря о вложенных циклах, мы уже обращали внимание на сумму трех циклов с периодом от 17,7 до 18,24 года, то есть на временной промежуток, равный 53,10-54,72 года – периоду, вписывающемуся в диапазон длинной волны. Начиная с 1885 года период длинной волны между вершинами и впадинами цен на американском фондовом рынке составлял около 53,94 года. В таблице «Длинная волна» приведены все имеющиеся в распоряжении исследователей данные. Таблица построена на основании дневных цен на промышленный индекс Доу-Джонса за период с 1896 года. Для трех первых, наиболее ранних дат (1885, 1890 и 1893 годы) имеется информация только о среднемесячных ценах (данные Standard & Poor's); в этом случае за точку минимума мы считаем середину месяца, то есть 15-ое число. Длинные волны процентных ставок и цен на акции Чарльз Д. Киркпатрик в своей получившей награду работе «Длинные волны процентных ставок и цен на акции» доказал, что в течение последних 200 лет всякий период, в ходе которого долгосрочные процентные ставки падали, а рынок акций рос, заканчивался крупномасштабным крахом фондового рынка. Падение долгосрочных процентных ставок говорит о дефляции – явлении, в конечном счете, опасном для фондового рынка. Крах рынка, по Киркпатрику, считается подтвержденным, в случае если рынок упал ниже минимума цены, отмеченного на предыдущем четырехлетнем (40-месячном цикле). Так, минимум последнего по времени 40-месячного цикла приходится на 31 августа 1998 года, когда цена закрытия промышленного индекса Доу-Джонса равнялась 7 539,07. Если цена опустится ниже этого уровня, это будет означать сильную угрозу падения для американского фондового рынка в целом. Познакомиться с материалами работы Киркпатрика можно через посредство Kirkpatrick & Company, Inc., 7669 County Road 502, Bayfield, CO, 81122, e-mail: kirkco@capecod.net.

«Циклы войн» и длинная волна (49–58 лет) Циклы войн непосредственно связаны с экономическими и финансовыми циклами, в частности с циклами инфляции, дефляции, рецессии и депрессии. Ожидание войны, и в особенности страх войны, является «медвежьим» сигналом на рынке. Очевидно, что инвесторы испытывают к войне чувство ненависти.

Несмотря на то что количество наблюдений в этой области недостаточно для выведения точных, статистически значимых результатов, многае ученые сходятся в предположении существования длинной (49-58 лет) волны, описывающей участие США в войнах:

Циклы войн и цикл длиной в 17,70 года Фонд изучения циклов установил периодичность следующих групп исторических данных, между которыми возможно наличие связей:

Цикл длиной 17,70 года, взятый трижды, составляет 53,10 года – результат, практически совпадающий с периодом длинной волны изменения цен на фондовом рынке США, равным в среднем 53,94 года. Треть длинной волны (составляющей 53,94 года) изменения цен на акции США – это 17,98 года. Продолжая изучение исторических данных, относящихся к США, мы имеем возможность наблюдать 12 полных циклов длиной в 17,70 года (приведенное исследование охватывает материал начиная со сражения с британскими войсками под Лексингтоном и Конкордом в Массачусетсе 19 апреля 1775 года):

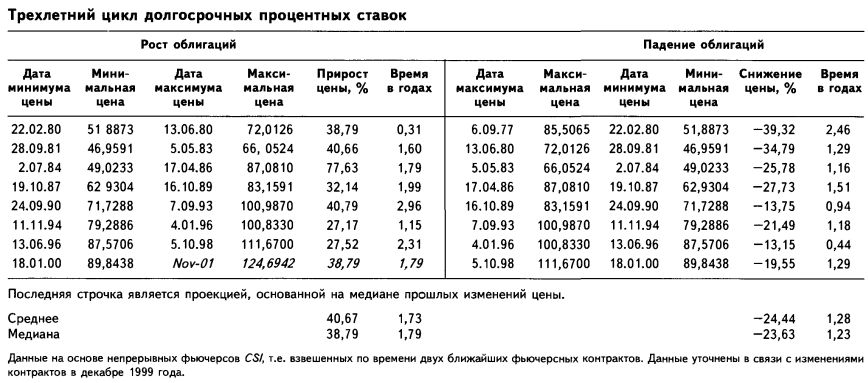

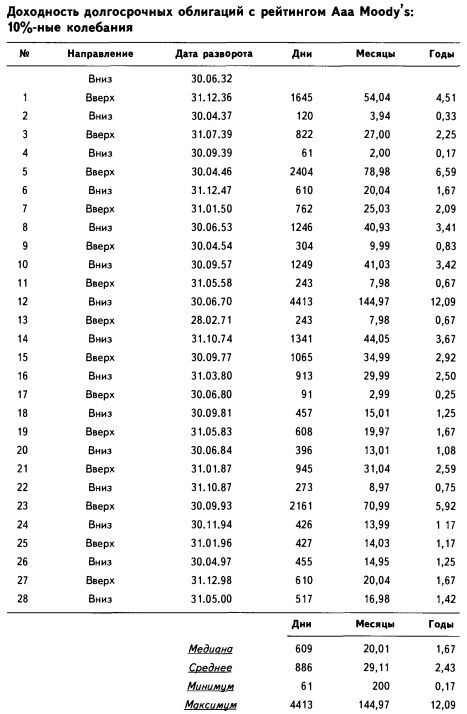

Трехлетний цикл в долгосрочных процентных ставках Таблица трехлетнего цикла в долгосрочных процентных ставках приводит данные, доказывающие существование цикла длиной в 3,02 года. Мы изучили историю торгов фьючерсными контрактами на американские казначейские облигации, рассматривая как фазу падения, так и фазу роста рынка за последние 23 года. Восходящая часть цикла длиной 1,79 года составляет 59% типичного полного цикла длиной 3,02 года; в то время как нисходящая часть цикла длится 1,23 года, то есть составляет 41% от 3,02 года. Нами были проанализированы также ежемесячные данные Moody's Investor Service, касающиеся доходности корпоративных долгосрочных облигаций с рейтингом Ааа за период в 68 лет – с 1932 по 2000 годы. Мы выявили 28 направленных вверх или вниз трендов изменений размером в 10% и больше. Эти 10%-ные колебания доходности длились в среднем по 609 календарных дней, то есть 20,01 месяца или 1,67 года. Два периода колебаний, равных 1,76 года, составляют полный цикл в 3,34 года. Напомним, однако, что, несмотря на значимость полученного нами среднего результата, он не может считаться безусловно точным, поскольку длительность колебаний доходностей в реальности варьировалась от минимума в 0,17 года до максимума в 12,09 года. Временные циклы Фибоначчи Роберт К. Майнер предлагает выявлять периодичность, ожидающую рынок в будущем, с помощью отношений Фибоначчи. В первую очередь Майнер применяет отношения Фибоначчи к последнему завершенному движению цены, подсчитывая при этом как торговые, так и календарные дни. Напомним, что наиболее важными отношениями Фибоначчи являются: 0,382; 0,500; 0,618; 1,00; 1,618; 2,00; 2,618. Затем рассчитываются альтернативные временные проекции Майнера, а именно: откладываются вперед во времени интервалы, равные длительности последнего важного движения цены, умноженной на отношения Фибоначчи. Проекции ценовых движений, направленных вверх, измеряются, исходя из длительности последнего предыдущего растущего тренда; длительность будущих «медвежьих» трендов рассчитывается из длительности предыдущих падений рынка. Альтернативные временные проекции могут быть выведены также из однонаправленных движений цены, более ранних, нежели последние по времени. Майнер указывает на существование большой вероятности смены тренда в случае, когда ценовые и временные проекции совпадают. Вибрация тренда Майнера (Miner's Trend Vibration) — метод, основанный на анализе двух направленных движений, соответствующих ранней стадии развития тренда: первоначальному рывку цены и первоначальной волне коррекции. Взятые вместе, два эти движения представляют собой первую и вторую волны Элиотта; Майнер называет их начальной вибрацией. Временные отношения Фибоначчи начальной вибрации, спроецированные в будущее, указывают на ключевые даты развития тренда, включая момент его завершения. Еще один, менее используемый, способ работы с числами Фибоначчи — нумерация дней: каждый день получает порядковый номер в зависимости от своего положения относительно ближайшей точки разворота; в подсчетах учитываются как торговые, так и календарные дни. Если номер дня соответствует числу в последовательности Фибоначчи, вероятность изменения направления тренда в этот день увеличивается. Чем больше совпадений с рядом чисел Фибоначчи, тем более значимой является конкретная дата.

В нумерации дней Майнер, следуя концепции В. Д. Ганна, обращает особое внимание на числа, кратные 30 (30, 60, 90, 120, 150, 180, 210, 240, 270, 300, 330 и 360) и 36 (36, 72, 108, 144, 180, 216, 252, 288, 324 и 360). Более весомыми считаются также годовщины точек разворота, отмеченных на предшествующих исторических этапах. Для идентификации и подтверждения разворотных точек времени/цены Майнер использует также анализ полос Боллинджера (известных как полосы стандартных отклонений или полосы волатильности). Линии, проведенные на расстоянии двух стандартных отклонений над и под скользящей средней, образуют коридор, внутри которого происходит 95% всех изменений цены. На рынках с низкой волатильностью и боковым трендом такие полосы достаточно верно указывают на уровни сопротивления и поддержки. На рынке с достаточно сильным трендом коррекция против тренда часто не пересекает скользящего среднего, располагающегося посередине между верхней и нижней полосами. При «бычьем» тренде цена большую часть времени тестирует верхнюю полосу и скользящее среднее. При «медвежьем» тренде значения цены, как правило, тестируют скользящее среднее и нижнюю полосу. Согласно наблюдениям Майнера, в моменты прогнозируемого изменения тренда, определенные с помощью временных проекций, цена часто оказывалась вблизи одной из полос Боллинджера, а затем, в подтверждение изменения тренда, быстро передвигалась к другой полосе в направлении нового тренда. Заметим, что анализ циклов Майнера может быть успешно дополнен с помощью таких инструментов, как индикаторы тренда, волны Элиотта и графические фигуры. Методы проекции времени и цены, описанные выше с разрешения Роберта К. Майнера, взяты из его книги «Динамическая торговля» (Dynamic Trading Group, Inc., 6336 N. Oracle, Suite 326-346, Tucson, AZ 85704) – книги, представляющей собой руководство по интерпретации концепции и ее практическому применению. Майнер является также создателем ряда компьютерных программ, позволяющих работать с числами Фибоначчи применительно как ко времени, так и к цене на любых типах рынков.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")