|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

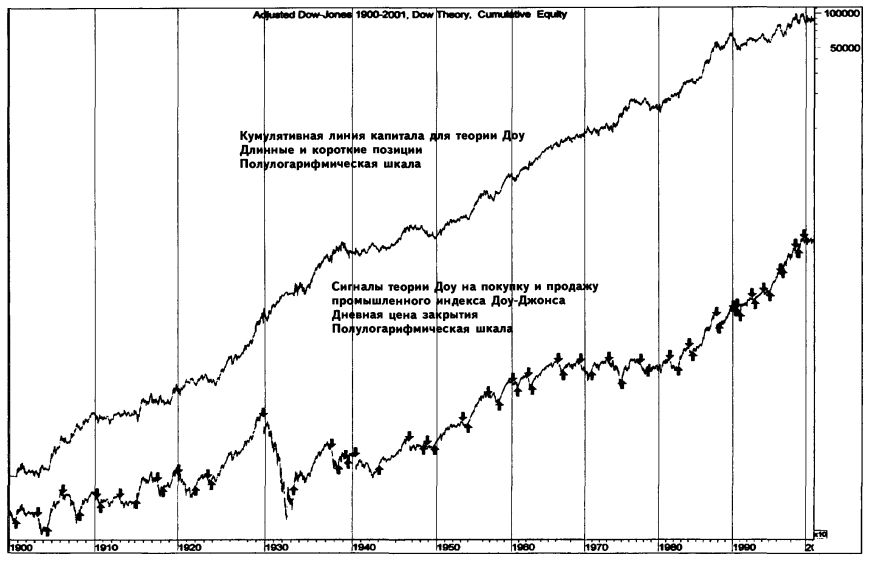

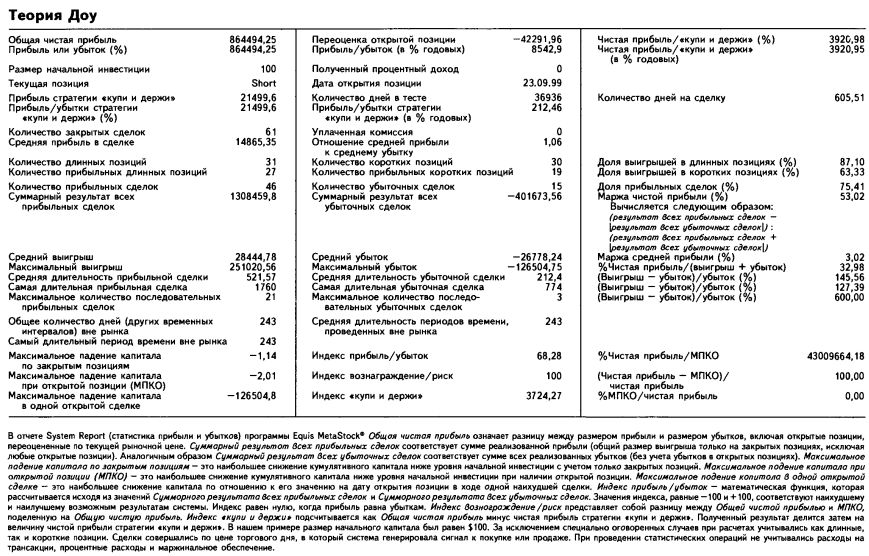

Критика теории ДоуНесмотря на свое признание, теория Доу не избежала критики. Основной упрек сводится к следующему: отсутствие строгого определения вторичной реакции внесло путаницу в тайминг сигналов теории Доу. Недостаток, как видим, существенный, однако преодолимый, как мы покажем в дальнейшем. «Желаемое никогда нельзя принимать за действительное, – напоминает Роберт Pea в своей «Истории индексов» (1934 год). – Два адепта теории Доу едва ли придут к согласию относительно классификации и интерпретации многих ценовых фигур, представленных Доу и Гамильтоном как бесспорные; любая попытка работы с ними неизбежно страдает субъективностью». Pea предупреждает об опасности бездумного следования за теорией: «Критики верно замечают, что приверженцы теории Доу часто мудры задним числом... Уверен, что выражу истинное почтение к теории Доу, если, как беспристрастный наблюдатель, по мере сил буду по ходу книги отмечать моменты, в которых индексы либо не предупреждают о появлении новых трендов, либо дают неверные сведения... И 1917, и 1926, и 1930 годы являют примеры болезненных эпизодов, связанных с использованием теории Доу, дававшей ложный сигнал». По мнению Нормана Г. Фосбэка, автора «Логики фондового рынка» (The Institute for Econometric Research Incorporated, 3471 North Federal Highway, Fort Lauderdale, Florida, 33306, 1976, стр. 9-12), теория Доу страдает отсутствием специфических критериев: «Цены на акции, к несчастью, редко движутся упорядоченно, образуя строгий циклический рисунок, – именно поэтому специфические критерии так трудно обнаружить. Последователи теории Доу приводят самые разные критерии, определяющие сигналы к покупке и продаже,... таким образом, и сами даты сигналов, получаемых ими, заметно разнятся». «Вторичный тренд – понятие довольно расплывчатое... Его верная оценка... ставит перед пользователями немало проблем...». Малые тренды – еще один источник неоднозначных толкований: «Наслоения этих ежедневных колебаний вводят в заблуждение аналитиков... Однозначное решение вопроса о подаче сигнала в критический момент рынка (который, к сожалению, нередко оказывается в критической ситуации) невозможно, пока исследователи не сойдутся во мнении относительно толкования спорных мест теории Доу. Даже самые опытные аналитики подчас резко меняют тип интерпретации, видя, что первоначальная цель оказалась недостижимой ввиду последовавших на рынке событий», – считают Роберт Д. Эдвардс и Джон Мэджи, авторы «Технического анализа трендов на фондовом рынке» (John Magee, Inc., 103 State Street, Chicago, 1997, 624 стр.).

Теория Доу «не всегда дает верный прогноз, к тому же суть прогноза подчас остается темной», – утверждает Артур А. Меррилл в своем «Поведении цен на Уолл-стрит» (The Analysis Press, Chappaqua, NY, 1984, 147 стр., стр. 81). «Самая трудная задача для доу-аналитика, равно как и для любого трейдера, применяющего стратегию следования за трендом, – отличить нормальную вторичную коррекцию существующего тренда от первой фазы нового тренда, имеющего противоположное направление. Аналитики до сих пор не пришли к единому мнению относительно того, как именно выглядит сигнал поворота рынка», – пишет Джон Дж. Мерфи в «Техническом анализе финансовых рынков» (New York Institute of Finance, New York, 1999, 542 стр., стр. 29). «Оценивая результаты применения стратегий, следует помнить, что сигналы здесь – результаты интерпретации, которая на ряде моделей делается задним числом. Возможно, не все приверженцы теории Доу согласятся с моим мнением», – заявляет Мартин Дж. Принг в «Техническом анализе с объяснениями» (McGraw-Hill, New York, 1991, 521 стр., стр. 40). «Понять, где проходит граница между малыми трендами и вторичной коррекцией, – задача не всегда быстро осуществимая; это единственное «темное» место теории Доу», – замечает Виктор Сперандео (см. «Трейдер Вик: методы мэтра Уолл-стрит», John Wiley & Sons, New York, 1991, стр. 46). И все же любые критические замечания в адрес теории Доу не затмят ее безусловной значимости для технического анализа. В течение ста лет теория Доу являлась инструментом, незаменимым при создании многочисленных эффективных и долговечных стратегий. Ни один будущий аналитик не овладеет сполна своим мастерством, не изучив во всех подробностях теорию Доу и данные относительно исторической эффективности ее сигналов. Потраченное время и усилия, без сомнения, окупятся сполна.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||