|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

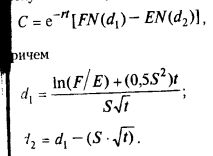

Модель определения цены опционов Блэка-ШолесаВ статье, озаглавленной «Определение цены опционов и корпоративные обязательства» и опубликованной в 1973 г. в «Journal of Political Economy», Ф. Блэк (Black) и М. Шолес (Scholes) изложили модель определения цены опционов, которую сейчас принято считать классической. Существует несколько вариантов этой модели. В нижеследующем варианте исходная модель Блэка-Шолеса, разработанная для определения цены опционов на обыкновенные акции, представлена для процентных опционов, которые предусматривают физическую поставку базисного актива. Цена опционов колл равна:

Здесь E – цена исполнения опциона; F – форвардная процентная ставка на дату исполнения, т.е. текущая цена товара; t – время до даты исполнения (в годах); S – изменчивость цены базисного инструмента, выражаемая в виде десятичной дроби; N(d) – вероятность того, что случайная переменная с нормальным распределением, со средней, равной 0, и среднеквадратичным отклонением, равным 1, будет меньше или равно d; e – основание натурального логарифма, или 2,71828; ln(F/E) – натуральный логарифм F/E (не log с основанием 10); r – непрерывно начисляемая ставка без риска. Изменчивость цены (волатильность) обычно определяется как среднеквадратичное отклонение ежегодных изменений цены базисного инструмента в расчете на год. Она может быть получена путем умножения среднеквадратичного отклонения на √250 (предполагается 250 рабочих дней в году). Тем не менее, цена опционов часто определяется на основе внутренней волатильности. Волатильность можно прогнозировать, исходя из текущей рыночной цены опционов. Дилер может считать собственные ожидания в отношении изменчивости цены более полезными, чем оценки волатильности, полученные по теоретическим данным.

Цена опциона, полученная из приведенной выше формулы, имеет ту же единицу измерения, что и цена базисного инструмента. Так, например, для базисного инструмента с процентной ставкой по 3-месячному депозиту цена опциона будет также выражена в проценте годовых за 3 месяца. Данная величина в процентах пересчитывается в денежный эквивалент премии опциона (если модель Блэка-Шолеса используется для валютных опционов, то появляются два параметра процентной ставки – по одному для каждой валюты). Каждая переменная в формуле определения цены оказывает значительное влияние на цену опциона. Основное влияние оказывает увеличение срока истечения опциона и изменчивости цены, что приводит к удорожанию опциона. Чем дольше срок истечения и больше изменчивость цен рынка, тем больше вероятность, что цена станет «с выигрышем» или «с большим выигрышем». Рост цены базисного инструмента (например, процентной ставки в случае процентных опционов) сделает опционы колл (право на заем) более дорогими, а опционы пут (право на предоставление займа), напротив, более дешевыми. Чем ниже цена исполнения или ставка, тем более дорогим является опцион колл и менее дорогим – пут. Эти свойства являются общими для всех контрактов на опционы, независимо от их вида. Тем не менее, степень чувствительности будет различной.

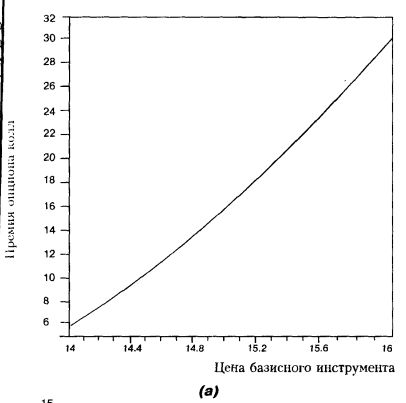

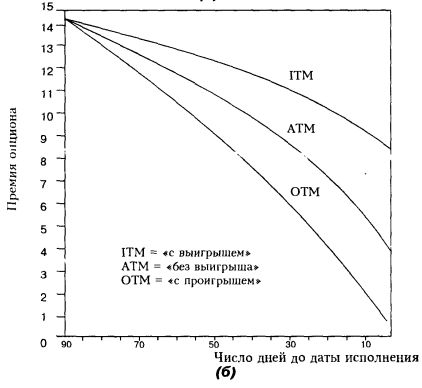

Графики, представленные на рис. 3.1, иллюстрируют чувствительность изменяющихся параметров затрат:

Эти графики показывают, что опционы «с проигрышем» демонстрируют наибольшую чувствительность к изменчивости цен и к продолжительности периода до срока истечения опциона. Спекулянты опционами часто занимают позиции по опционам «без выигрыша» в расчете на изменение их волатильности. Эти опционы также продают в надежде выкупить позже, полагая, что цена базисного инструмента или останется неизменной, или изменится не намного.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||