|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Валютные фьючерсыПодобно процентным ставкам, курсы валют стали чрезвычайно изменчивыми. Курс валюты может колебаться в зависимости от спроса и предложения на товары страны, состояния платежного баланса, объема иностранных инвестиций и финансово-кредитной политики правительства. Влияние также оказывают политические и иные события, например, войны или стихийные бедствия. С ростом международной торговли и расширением ее до мирового масштаба появилась насущная потребность в ограничении валютного риска. Импортеры и экспортеры покупают и продают продукцию за иностранную валюту. Страны выпускают долговые обязательства в различных валютах, а финансисты стараются получить прибыль, осуществляя инвестиции в высокодоходные валюты. Если в одном из этих случаев управляющий финансами хочет хеджировать открытую валютную позицию, то у него есть в основном выбор из трех возможностей: выход на межбанковский рынок иностранной валюты, на рынок фьючерсов либо рынок опционов. Рынок опционов подробно рассматривается в главе 7. Межбанковский рынок Межбанковский рынок иностранной валюты существует как средство осуществления коммерческими банками торговли валютой. Существуют рынки всех основных валют, включая доллары США, британские фунты стерлингов, швейцарские франки, немецкие марки, японские иены, французские франки, канадские и австралийские доллары. С появлением на горизонте европейского экономического и валютного союза все более важной валютной становится ЭКЮ. Второстепенные валюты часто котируются и крупными, и небольшими банками. При торговле валютой происходит одновременная продажа одной и покупка другой валюты. Наиболее распространенными являются валютные операции с долларами США; тем не менее, чрезвычайно активно ведутся валютные операции на кросс-курсах, например, фунт стерлингов/марка или иена/марка.

Межбанковская торговля обычно осуществляется непосредственно между банками или через брокеров денежного рынка. Этот рынок действует круглосуточно, и основные сделки заключаются либо по телефону, либо с помощью какой-либо службы дилинга, например, Reuters. На межбанковском рынке можно получить котировки как по курсу спот, так и курсу форвард. Курсы спот обычно котируются с датой валютирования через два дня после даты продажи. Исключение здесь составляет фунт стерлингов, расчет по сделкам с которым может производить в тот же или на следующий день (в зависимости от времени дня), и канадский доллар (расчет на следующий день для операций в Северной Америке). Изменение курсов спот, как правило, определяется спросом и предложением. Форвардный рынок иностранной валюты предписывает расчет на определенную дату в будущем, часто через 3, 6 или 12 месяцев. Форвардные курсы иностранных валют отражают разницу в процентных ставках между двумя странами. Форвардный курс какой-либо валюты относительно доллара США можно вычислить с помощью следующего уравнения:

Где iFC – процентные ставки в данной стране; iUS – процентные ставки в США; n – число лет. Например, если годовая процентная ставка в Германии равна 9 1/16%, процентная ставка в США – 7%, а курс спот доллара к марке – 1,5225, то годовой форвардный курс доллара к марке, согласно вышеприведенному уравнению, будет равен:

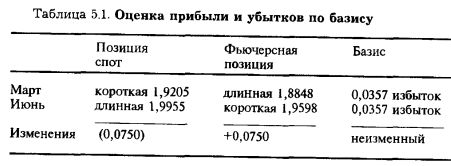

Межбанковская котировка иностранных валют осуществляется в соответствии с европейским стандартом, при котором валюты котируются по отношению к доллару США. Например, курс доллара к марке может быть равен 1,5225, что означает 1,5225 немецкой марки за 1 доллар США. Исключение составляет британский фунт; в этом случае котировка имеет вид – «доллары США за 1 фунт». Рынок фьючерсов Операции с валютными фьючерсами в настоящее время осуществляются на ряде бирж мира, но самые большие и наиболее ликвидные контракты можно найти на IMM. Валютные фьючерсы являются более новым инструментом, чем форвардные валютные сделки, и допускают валютное хеджирование или спекуляцию, при которых вносится только маржа, а суммарный капитал не подвергается риску. Принцип использования маржи в валютных фьючерсах аналогичен тому, что описывался для процентных фьючерсов. Если ожидается падение курса валюты, то хеджер будет продавать фьючерсы, если повышение – покупать. В отличие от межбанковского валютного рынка, котировка здесь осуществляется в соответствии с американским стандартом, обратным европейскому. Например, если «европейский» курс в вышеприведенном случае составлял 1,5225, то «американский» курс будет равен 0,6568. Это означает, что 1 немецкая марка равна 65,68 цента. Форвардный валютный курс 1,5518 во «фьючерсном выражении» будет равен 0,6444, или 64,44 цента. Подобно процентным фьючерсам, использование валютных фьючерсов в качестве инструмента хеджирования имеет свои преимущества и недостатки. Ежедневная потребность в марже может быть дорогостоящей, если компания для ее выплаты должна взять кредит. Другая проблема состоит в том, что фьючерсные контракты рассчитаны на определенные объемы, тогда как форвардные можно подобрать соответственно потребности в хеджировании. С другой стороны, в форвардных валютных контрактах можно использовать кредитные линии, тогда как во фьючерсных – нет. Кроме того, возможны ситуации, когда компания, находящаяся в затруднительном финансовом положении, не сможет получить в банке средства для форвардных валютных операций, но достигнет соглашения о фьючерсных операциях, поскольку от кредитного риска здесь можно себя обезопасить с помощью маржи. Пример валютной фьючерсной сделки Компания А представляет собой британскую фирму, экспортирующую свою продукцию в Соединенные Штаты. Продукция компании А обычно продается за доллары США, так что для нее существует опасность падения курса доллара за период между датой продажи товара и датой получения платежа. Сегодня 1 марта, и компания А 1 июня ожидает поступления платежа в размере 5 млн. долл. от компании Б в Соединенных Штатах. 5 млн. долл. должны быть проданы за фунты стерлингов. Текущий курс спот доллара США составляет 1,9205, 3-месячный форвардный курс – 1,9010, а июньская фьючерсная цена – 1,8848. 1 марта компания А имеет эффективную длинную позицию спот по долларам и короткую – по фунтам стерлингов, при курсе спот 1,9205. 5 млн. долл. по курсу 1,9205 = 2603488,68 ф. ст. Для хеджирования позиции спот компания А может купить 42 фьючерсных контракта по курсу 1,8848 долл. Номинал контракта на фунты стерлингов составляет 62500 фунтов; это означает, что компания А должна купить 2625000 ф. ст. по курсу 1,8848, что будет стоить 4947600 долл. 1 июня компания А получает платеж в 5 млн. долл. от компании Б. Курс спот теперь составляет 1,9955 долл. Компания А продает 5 млн. долл. и покупает фунты стерлингов по курсу 1,9955, что приносит 2505637,69 ф. ст. Теперь позиция спот является нейтральной. В тот же день компания А продает 42 фьючерсных контракта по курсу 1,9598 долл. для компенсации позиции хеджа. Она продает 2625000 ф. ст. и покупает 5144475 долл. Так же, как и позиция спот, фьючерсная позиция является нейтральной, и компания А получает по ней прибыль в 196875 долл. (5144475 – 4947600). Если бы компания А не хеджировала позицию спот, то она потеряла бы 97850,99 ф. ст. (2603488,68 – 2505637,69), или 195261,65 долл. по курсу спот на 1 июня. Рассмотрим, как можно оценить прибыль или убытки по базису. Из табл. 5.1 легко можно видеть, что по данному хеджу не было ни прибыли, ни убытков, поскольку базис остался неизменным. |

||||||||||||

|

||||||||||||

|

|

||||||||||||