|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

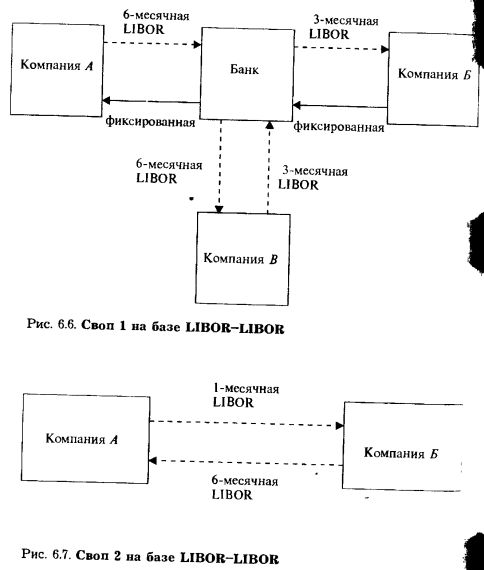

Вариации характерной структуры свопа. Процентные свопы с изменением базы начисления ставкиПо мере развития рынка свопов использовался ряд более сложных структур последних. В их число входят «амортизационные», свопы с нулевым купоном, форвардные, внерыночные «простые» процентные свопы, а также свопы на форвардной основе и свопы, включающие корректировки LIBOR. Процентные свопы с изменением базы начисления ставки Процентные свопы не всегда происходят по схеме «фиксированная ставка против плавающей». Процентные свопы с изменением базы начисления ставки включают обмен платежами по плавающим ставкам, начисленным на различных основах. Структура процентного свопа с изменением базы начисления ставки аналогична структуре обычного процентного свопа с тем исключением, что плавающая процентная ставка, начисленная на одной базе, заменяется плавающей ставкой, начисленной на другой основе. Примерами процентного свопа с изменением базы начисления ставки являются LIBOR-LIBOR (3-месячная против 6-месячной и т.д.), прайм-LIBOR, ставка «коммерческих бумаг» (CP)-LIBOR, межвалютный своп LIBOR-LIBOR. Процентный своп с изменением базы начисления ставки может быть весьма полезен для обеспечения того, чтобы платежи и поступления осуществлялись на одной и той же базе. Он позволяет проводить арбитражные операции на разнице в ставках, начисленных на различных базах. Наиболее часто он, по-видимому, применяется для устранения несоответствий в портфеле.

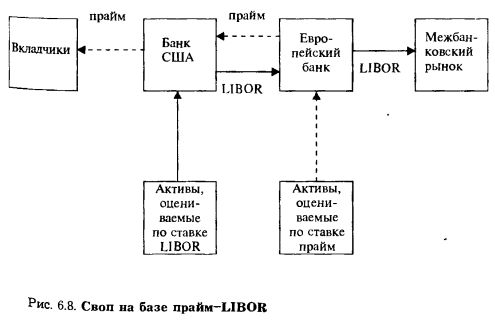

С точки зрения риска, процентные свопы с изменением базы начисления ставки являются наипростейшими. Контрагенты подвергаются здесь минимальному риску, благодаря тому, что эти свопы включают обмен сумм по двум плавающим ставкам, основанным на двух краткосрочных процентных базах, обычно в одной и той же валюте. Основной риск заключается в потенциальном изменении разницы в ставках. LIBOR-LIBOR Этот тип свопа может быть использован по различным причинам, два примера которых приведены ниже. 1. Стороны могут пожелать заключить «простой» процентный своп, при котором выплата осуществляется по фиксированной ставке, а получение – по 3-месячной LIBOR, однако котировка производится только по 6-месячной плавающей LIBOR. Можно осуществить этот своп по 6-месячной LIBOR, после чего заключить процентный своп с изменением базы начисления ставки, в котором выплата производится по 6-месячной LIBOR, а получение – по 3-месячной (рис. 6.6). 2. Своп этого типа может заключаться, когда управляющий портфелем предполагает, что разница между различными LIBOR изменится. Например, если ожидается сужение разницы между 1-месячной и 6-месячной LIBOR, то можно заключить процентный своп с изменением базы начисления ставки, когда получение производится по 1-месячной, а выплата – по 6-месячной LIBOR (рис. 6.7).

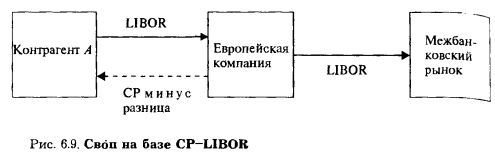

Прайм-LIBOR Процентные свопы этого типа появились на рынке одними из первых. Потребность в подобной структуре возникла в связи с тем, что банки США имели значительные, оцениваемые по ставке LIBOR активы, которые они могли бы более выгодно разместить на ценовой базе, а европейские банки предпочитали иметь активы на основе LIBOR в качестве противовеса активам на основе ставки прайм. Следовательно, выходя на рынок свопов, американские и европейские банки могли более свободно участвовать в синдицированных кредитах, не оказываясь в невыгодном положении, когда дело сводилось к финансированию кредитов (рис. 6.8). CP-LIBOR Данная структура предоставляет европейским фирмам эффективный метод, в частности, для имитации рынка «коммерческих бумаг» США без обязательного выполнения жестких требований к операциям с этими бумагами. В соответствии с этим сценарием, европейская компания занимает деньги по ставке LIBOR, выплачивает по свопу ставку CP и получает от контрагента ставку LIBOR (рис. 6.9). Две ставки LIBOR компенсируют друг друга, и европейцам останется выплатить ставку CP. Обычно средняя разница в ставках CP – LIBOR составляет 90 базисных пунктов (при минимуме 50 и максимуме 150 базовых пунктов).

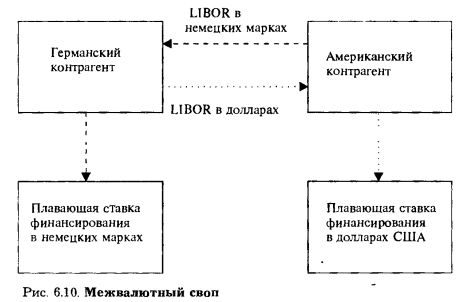

Межвалютный своп Этот последний тип процентного свопа с изменением базы начисления ставки используется в качестве альтернативы сделок на рынке валюты. Он вряд ли найдет широкое применение из-за требований, предъявляемых к размеру капитала, но иметь о нем представление, конечно, необходимо. Основным его преимуществом является то, что контрагенты могут получить срочные обязательства, которые будут представлять собой портфель форвардных валютных контрактов на оговоренных период времени. Примером могут служить германский и американский контрагенты, заключающие своп на базе 6-месячной LIBOR, где германский контрагент может поменять обязательство в немецких марках на обязательство в долларах, тогда как американский контрагент может совершить противоположный обмен (рис. 6.10). |

||||||||||||

|

||||||||||||

|

|

||||||||||||