|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

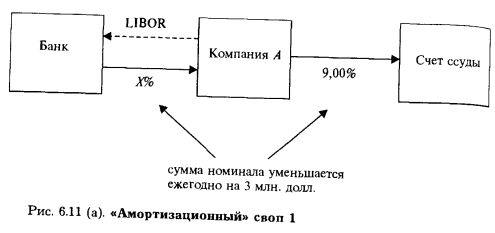

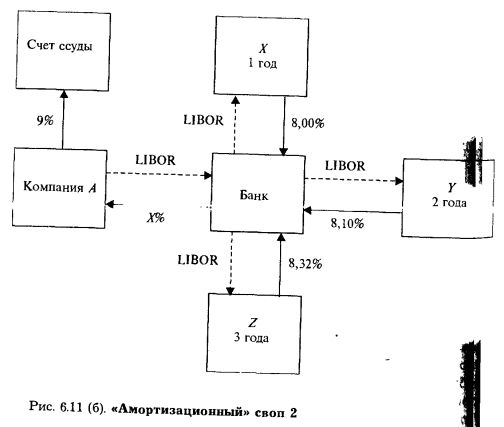

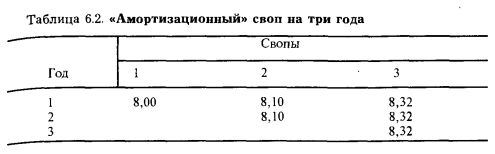

«Амортизационные» свопы«Амортизационные» свопы являются очень популярными при заключении сделок, основанных на аренде, когда сумма номинала уменьшается ежегодно или еще чаще. Одним из вариантов «амортизационного» свопа является «волновой своп», когда в течение срока сделки сумма номинала то увеличивается, то уменьшается. Предположим, что компания А заняла 9 млн. долл., чтобы купить здание. Она договорилась с банком о возврате денег в течение 3 лет в размере суммы долга плюс процент по фиксированной ставке 9%. Компания А предполагает, что на протяжении этого периода процентные ставки будут падать, и поэтому предпочитает выплачивать долг по плавающей, а не по фиксированной ставке. Она может заключить с банком своп, в котором номинальная сумма уменьшается с каждым днем погашения (рис. 6.11). Цена своп для компании А будет определяться тем, как банк хеджирует «амортизационный» своп. В данном примере банк может осуществить это путем получения денег посредством трех свопов на 3 млн. долл. каждый со сроками соответственно 1, 2 и 3 года. Ставки в этом случае будут равны:

Процентная ставка свопа будет равна внутренней ставке процента потоков денежных средств, образованных из трех свопов. Ежегодно будет наступать срок прекращения одного из свопов (табл. 6.2). Следовательно, потоки денежных средств составят:

Корректировка ставки LIBOR и внерыночные процентные ставки Структура свопа может быть приведена в соответствие с имеющимися займами. Если компания имеет заем по ставке LIBOR + спрэд, то процентный своп может быть структурирован в соответствии с этим. Необходимо осуществить простую корректировку для получения фиксированной ставки платежей. Например, если для 5-летнего свопа на фунты стерлингов фиксированная ставка платежей (осуществляемых через полгода) составляет 11,75% годовых против получения 6-месячной ставки LIBOR в фунтах стерлингов, то ставка платежей будет составлять 12% против получения LIBOR + 1/4%.

Своп может быть использован для получения финансирования по фиксированной ставке, что невозможно осуществить в требуемом размере или на требуемый период через рынок капиталов. Например, сторона А хочет осуществить полугодовые выплаты их расчета 12,25% годовых, но не может получить финансирование по фиксированной ставке. Она берет ссуду на 5 лет по 6-месячной LIBOR + 3/4%, заключает на тот же период своп с полугодовыми выплатами из расчета 11,50% годовых и получает встречные выплаты по 6-месячной LIBOR. Эффективный процент будет равен 12,25% до тех пор, пока сохраняется спрэд относительно LIBOR по займу с плавающей ставкой. С тем же эффектом корректировку LIBOR и фиксированной ставки можно проводить и в сторону увеличения.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||